君实、康希诺等未盈利药企净利润何时转正?会遭逢退市吗? |

|

医药网3月8日讯 2021年,科创板第一批未盈利上市企业第1个会计年已过,净利润照旧为负,研发投入照旧昂扬,并购、受权允许,未盈利上市企业机遇在哪?

这能够是狂欢中的一剂冷水。

2021年3月4日晚间,后缀为-U的百奥泰宣布了2020年年报,随同而来的还有两款在研新药临床实验终止的布告,至此,2021年百奥泰曾经发布了三款在研新药的临床实验终止,而这次更是宣告着百奥泰ADC管线三军覆没。

百奥泰的投资者们更是称这是“他杀式利空布告”,或者这是2021年的第一路“黑天鹅”变乱,不由让人遐想到一个成绩:未盈利科创板立异药企,会有企业退市吗?

据悉,在长达127页的《科创板股票上市规定》中对通过第五套尺度上市的企业施行退市警示以及退市做出了明白规则:自上市之日起第4个完全会计年度起经审计的扣除非常常性损益之前或许之后的净利润为负值且业务支出低于1亿元“将触发退市前提,将被施行退市危险警示。

01 退市危险在哪?

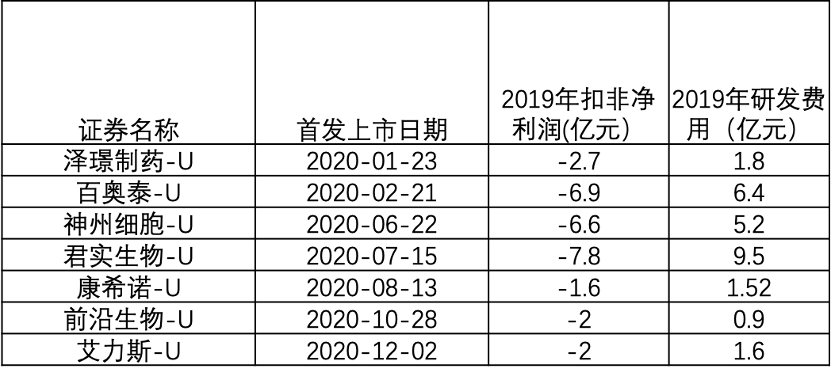

截至2021年1月31日科创板第五套尺度上市的生物医药企业合计7家,别离为泽璟制药、百奥泰、神州细胞、君实生物、康熙诺、前沿生物以及艾力斯,此中最早上市的泽璟制药于2020年1月23日登岸科创板,最晚的艾力斯于2020年12月2日登岸科创板。也便是说二级市场的投资者们最早于2024年年终,2023年年报宣布的时分就可以晓得第一家科创板第五套尺度上市的企业是否将被施行退市危险警示了。

据统计,7家企业中,2019年吃亏金额最年夜的为君实生物,扣非净利润为-7.8亿元,研发用度9.5亿元;吃亏金额最小的为康希诺,扣非净利润为-1.6亿元,研发用度1.52亿元。

理论上,依据科创板的第五套规定“医药行业企业需至多有一项焦点产物获准展开二期临床实验”,也便是说今朝这7家企业的焦点产物至多曾经在进行II期临床了。依照过往临床推动进度预判,第4个完全会计年时简直都可以进行贸易化了。而投资人所存眷到的危险则在于产物贸易化后是否可能完成现金流为正?

“上市时曾经做到II期临床,4年之后总应该做完III期上市了,发生一定营收了,然则能不克不及打平,这也是个成绩。”高特佳熙和总司理李秋实对E药司理人表现。

以君实生物为例,其首个贸易化产物特瑞普利单抗为国产第一个上市的PD-1克制剂,于2018岁尾获批上市,2019年贩卖额为7.7亿元,但这一年君实生物扣非净利润仍为-7.8亿元,研发用度高达9.5亿元。李秋实指出,“如许就象征着企业要均衡研发投入和支出之间的关系,支出超过1亿可以杀青,然则扣非净利润为正这个事照样要分环境来看的。”

固然,退市危险会不会产生,不克不及繁多地比照企业的研发投入与产物贩卖支出的差值。李秋实指出,扣非净利润为正可以分两个方面对待:始创属性的研发型企业均衡研发与支出的关系是其一,另一则可以从license out的里程碑式付款中得到。前者磨练的是企业的贸易化才能,后者则磨练了研发型企业在研管线的当先性,例如是否具备First-in-class的后劲。

而国际MAH 轨制正在逐渐摊开且细则不时获得欠缺的环境下,受权支出或是里程碑支出或者将成为Biotech公司的次要支出起源。E药司理人研讨院担任人黄东临表现,“贸易化才能关于Biotech公司来说切实其实是个挑战,但不是个年夜成绩。由于医药行业生态圈中的巨无霸企业自身曾经领有弱小的贸易运作团队,始创公司在晚期倒退中与如许的企业的单干简直是必不行少的,以是相似于安进如许的biotech领头羊企业,晚期其产物的市场化路途便是由美国强生制药和日本麒麟如许的年夜型药企的踊跃参加,直至帮忙安进成为一个成熟的年夜型制药企业。”

再来看这7家中市值最高、研发用度最高的君实生物。

君实生物今朝独一贸易化的产物只有特瑞普利单抗。地下材料显示,特瑞普利结合阿昔替尼医治黏膜彩色素瘤、特瑞普利医治鼻咽癌、软组织赘瘤均已得到FDA 的孤儿药资历认定,且鼻咽癌顺应证得到FDA的突破疗法资历认定,无望成为第一个在美国上市的国产 PD-1 单抗。

2021年2月1日,君实生物宣布布告,与美国公司Coherus BioSciences就特瑞普利单抗在美国和加拿年夜的开辟和贸易化杀青单干。君实生物将付与Coherus特瑞普利单抗和两个可选名目的允许,并得到总额最高达11.1亿美元的首付款、可选名目执行费和里程碑付款。此中,首付款1.5亿美元,在到达响应的里程碑变乱后,君实生物将收到累计不超过3.8亿美元的里程碑款,外加允许区域内特瑞普利单抗年贩卖净额20%的贩卖分红。关于JS006(抗TIGIT单抗)和JS018-1(新一代改进IL-2细胞因子药物)名目,君实生物将收到每个名目3500万美元执行费。在到达响应的里程碑变乱后,君实生物将收到每个名目累计不超过2.55亿美元的里程碑款,外加可选名目在允许区域内年贩卖净额18%的贩卖分红。

此外,2020年5月,君实生物布告显示,付与礼来在年夜中华地域外对君实新冠抗体展开研发运动、临盆和贩卖的独有允许。而礼来将付出1000万美元首付款,并在每一个君实新冠抗体(单用或组合)完成规则的里程碑变乱后,付出最高2.45亿美元的里程碑款,外加该产物贩卖净额两位数百分比的贩卖分红。

君实生物2019年财报显示,申报期内研发投入9.46亿元,同比增长75.8%;2020年H1半年报显示,申报期内研发投入7.09亿元。若以50%增速盘算,2020年君实生物研发投入能够超过14亿元,2021年则将到达21亿元,到了2023年将接近50亿元。以此盘算,要是只思索贸易化和license out买卖所带来的营收,到了2023年这两项支出之和必要超过50亿元。

02 license out易否?

那么,其他六家呢?

“Biotech公司的焦点竞争力便是一个:所开辟的产物凶猛不凶猛,到位不到位。”一位医药家当研讨者对E药司理人表现。

依照地下披露的2019年研发投入来看,除了君实生物的9.46亿元,其次则为百奥泰6.4亿元。

2月尾,百奥泰颁布了2020年的业绩快报,整年营收1.85亿元,次要来自于阿达木单抗生物相似药在2020年完成了贩卖。扣非净利润-5.62亿元,较上年同期增长17.98%,净吃亏同比削减49.81%。

依据百奥泰2020年H1财报,除了阿达木单抗生物相似药,百奥泰还有两款产物曾经递交上市申请,并得到CDE受理,别离为血小板糖卵白 IIb/IIIa 受体拮抗剂巴替非班打针液以及贝伐珠单抗生物相似药。

此外,还有三款产物曾经进入III期临床,别离为托珠单抗生物相似药BAT1806、戈利木单抗生物相似药BAT2506以及曲妥珠单抗偶数联药物BAT8001。

值得注意的是,异样在2月份,百奥泰布告称,因为未到达预约目的,公司决议终止BAT8001的临床实验。截至2020年12月,BAT8001研发名目累计投入2.26亿元。百奥泰2019年研发投入6.4亿元,2020年H1研发投入2.45亿元。

相称于今朝百奥泰临近贸易化的产物简直都为生物相似药,一位业内投资人以为,“做生物相似物的企业,很难得到海内的license out支出的。”

在国际,危险也在悄然而至。2021 年 1 月 29 日,国务院消息办公室举办《对于推进药品集中带量推销任务常态化轨制化展开的意见》吹风会,终极明白生物相似药归入集采成为定局。华创证券在研报中指出,“虽然生物相似药CMC壁垒较高、潜在市场空间微小,但跟着带量推销扩展到生物相似药的预期不时强化,行业热心会呈现年夜幅回落。”

而百奥泰今朝独一一款贸易化的产物阿达木单抗生物相似药在国际也面对较年夜竞争。除了原研修美乐外,国际还有复宏汉霖、信达生物以及海正药业三家竞争敌手,复宏汉霖和海正药业的阿达木单抗生物相似药的顺应证尚且不迭百奥泰,但信达生物12月尾颁布了其阿达木单抗获批新顺应证后市值直指千亿,影响不容小觑。但华创证券在研报中也提出,“待带量推销落地后,真正有才能恒久高价供给一篮子生物相似药产物的公司不超过10家,头部玩家根本成型。”

“科创板今朝的未盈利生物医药企业整体质量不如港股的。”上述投资人对科创板第五套尺度上市的企业今朝的状况所持立场较为激进,“君实生物能够还好一点。起首它是有PD-1的贩卖,后续种类有First-in-class的后劲,但比拟多的照样Fast -follow。”

黄东临也以为,“关于license out,要看临床需求的知足点有多年夜,做license out要针对国外的风行病学特征和国外的疾病特征。”

但华创证券以为,“一旦国发生物相似药可能进入到欧美市场,无望兑现较年夜的支出利润弹性。”以往的数据标明,诸多年夜药企曾经在欧美生物相似药市场完成了放量,同时,生物相似药在美国价钱绝对较高,以培非格司亭为例,原研在美国的均匀售价为6231美元,其生物相似药的售价在4000美元左右,价钱差仅为5%-10%。

03 机遇在哪?

要是思索最坏环境,这7家企业的生活途径在哪?

李秋实以为,此中会一些并购的机遇,“国际的一些中型药企,既有资金,贸易化才能也比拟强,那么他们能够去策略性的入股这些公司,乃至把它并购了。整合之后是个双赢的游戏。”

此外,反向吞并也存在能够性。针关于今朝市场对仿造药企业估值广泛偏低的近况,李秋实以为反向并购一个传统仿造药企业也是有能够的。

黄东临也提出了一些应答办法,比方通过受权将产物贸易化外包。现实上,此类外包单干曾经在进行。

2020年,百奥泰与百济神州签订受权、分销、供货协定,将公司贝伐珠单抗生物相似药BAT1706 相关常识产权及其在中国地域(包含中国年夜陆、香港特殊行政区、澳门 特殊行政区、台湾)的产物权柄有偿允许给百济神州。

2021年终君实生物布告称,阿斯利康将正式得到君实生物自立研发的抗PD-1单抗药物特瑞普利单抗在中国年夜海洋区非焦点市场的推行权,以及后续获批上市的尿路上皮癌顺应症的全国独家推行权,君实生物将持续担任特瑞普利单抗在中国年夜海洋区除尿路上皮癌之外获批顺应症的焦点市场推行。

现实上,无论是与传统仿造药企业相互吞并,照样将产物受权给贸易化才能更强的企业,立异力与知足尚未被知足的临床需求才是企业制胜症结,也是证监会所设置的规定终极要到达的目的。

“科创板企业有若干产物是针对未知足临床需求的,这是个很年夜的问号。比方中国事个消化肿瘤年夜国,胃癌和肝癌的发病率在环球处于较高程度,但在这方面国际的自立研发却乏善可陈。要是在这方面的立异才能完成了突破知足了临床需求,贩卖随之而来,不存在贸易化才能的成绩。”黄东临婉言。

医药网新闻

- 相关报道

-

- 2025年7月Science期刊精华 (2025-07-31)

- 事关产假、托育服务、住房支持等 育儿支持政策步伐一览 (2025-07-31)

- 育儿补助哪些人可以领?什么时分领?多部分回应 (2025-07-31)

- 国度医保局地下宣布第三批智能监管“两库”规定和常识点 (2025-07-31)

- 我国国民西医药安康文明素养程度达26.85% (2025-07-31)

- Nature Genetics:拨开百年迷雾!史上最大规模口吃研究,彻底改写我们对这一古老难题的认知 (2025-07-31)

- Nature系列综述:浙江大学张进团队总结哺乳动物胚胎发育过程中关键发育事件的代谢调控 (2025-07-31)

- 向壁虎偷师“贴地飞行”神功?Adv. Mater.: 仿壁虎脚的软树枝颗粒,让膀胱癌药物告别“短命”,显著抑制肿瘤生长并调动免疫 (2025-07-31)

- Environ Sci Technol:铀的同位素组成或可用于无创测量肾脏中铀的积累 (2025-07-31)

- Immunity:血液中的蛋白质可能有助于预测疟疾的严重程度 (2025-07-30)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040