2020年中国病院药品市场 十强药企有升有降 |

|

两年夜种类,贩卖额猛增

昔日(5月7日),IQVIA宣布“2020年中国病院用药市场回想”,按贩卖额排序,披露了2020年病院用药十年夜次要产物,别离是加罗宁、恩比普、舒普深、赫赛汀、普米克令舒、泰瑞沙、贝林、来得时、诺雷得、盐酸右托咪定打针液。

在排名前10的产物中,扬子江药业的盐酸右美托咪定和阿斯利康的泰瑞沙增速最快,表示亮眼。

据IQVIA阐发,盐酸右美托咪定在药品集采之时,因为竞品未过一致性评估,加之原研药退市等多种因素,成为独家中标的种类,疾速在病院市场得到销量,同比增长率高达189.0%,不外本年以来,不时有企业宣布该药物通过一致性评估的布告,波及辰欣药业、人福药业、科伦药业等。

据相识,在4+7带量推销时中选的企业是扬子江,在国度尚未宣布执行日期,该产物4+7的价钱就在山东、甘肃两省率先落地,而在4+7扩围续约阶段,据此前湖北颁布的国度组织药品集中推销试点扩围(湖北)帕罗西汀口服常释剂型等8个种类中选成果,科伦药业以93.61%,8.5元/支的价钱成为续约新中选的企业。业内阐发,国采续约的竞争照样十分剧烈的,已中选企业也有能够被代替,该药物的市场格式将来或将生变。

阿斯利康的泰瑞沙以整年69.2%的增长率排名第二。泰瑞沙即奥希替尼,是阿斯利康第三代肺癌靶向药物,也是中国同意的第一个此类药物。该药物于2017 年在中国获批上市,9个月内奉献超过5亿元支出,2018年归入国度医保,2020年医保会商续约胜利,医保付出价钱为5580元/盒(原价位15300/盒),贬价幅度到达63.5%。据阿斯利康宣布2020年财报,2020年奥希替尼贩卖额高达43.28亿美元。

4月14日,阿斯利康发布,国度药品监视治理局已正式同意靶向药物泰瑞沙用于IB-IIIA期存在表皮成长因子受体(EGFR)外显子19缺失或外显子21(L858R)置换渐变的非小细胞肺癌(NSCLC)患者的医治,患者须既往承受过手术切除医治,并由大夫决议承受或不承受辅助化疗,这是奥希替尼在华获批的第三个顺应症。跟着新顺应症的获批,该药物在将来想必还会有更年夜的放量空间。

据弗若斯特沙利文申报数据,2019 年中国 EGFR-TKI 药物市场达77 亿人平易近币,预计中国 EGFR-TKI 药物市场将以 32.4%的复合年增长率在 2024 年增至 312 亿人平易近币,并以 11.6%的复合年增长率在 2030 年到达 604 亿人平易近币。今朝,国际已有三款第三代 EGFR-TKI上市,除阿斯利康的奥希替尼外,还有豪森药业的阿美替尼以及艾力斯近期获批上市的伏美替尼。起初者可否与奥西替尼在市场上一争高低,还有待察看。

药企排名生变

滞销药物格式的变动也影响着药企贩卖额的排位。

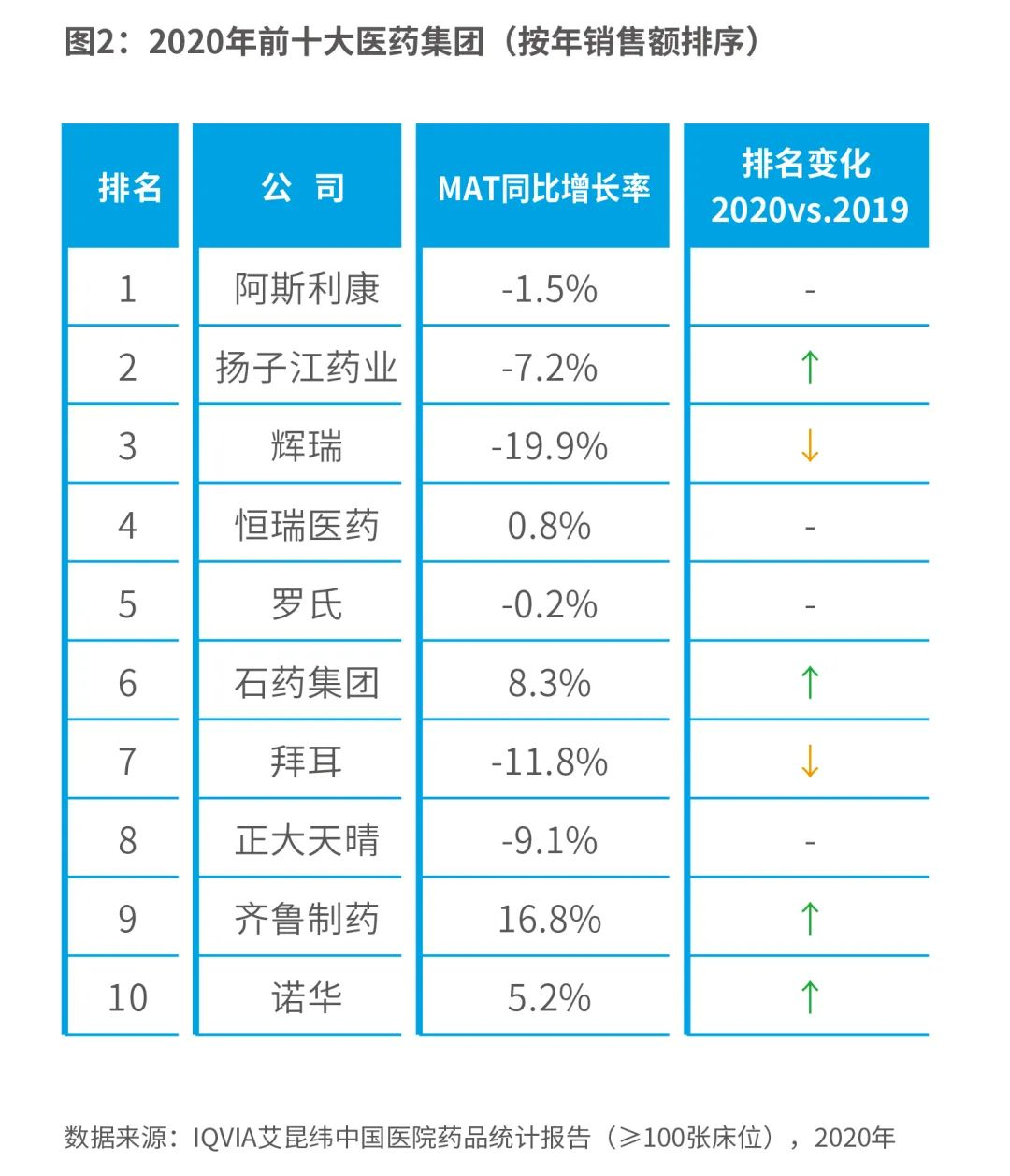

据IQVIA数据,2020年整年贩卖额排名前20的当先集团占34%市场份额,此中跨国企业盘踞9席,而在排名前十的集团中跨国药企盘踞5席,阿斯利康、扬子江药业及辉瑞仍位列企业排名前三位。

此中,齐鲁制药整年增速表示亮眼,到达16.8%,挤进名单,位列第九,据IQVIA阐发,其新品贝伐珠单抗的上市功不行没。而石药集团8.3%的增速也相称抢眼,相较客岁回升了三位,来到第六。客岁排名第七的赛诺菲,本年则是被挤出了榜单。

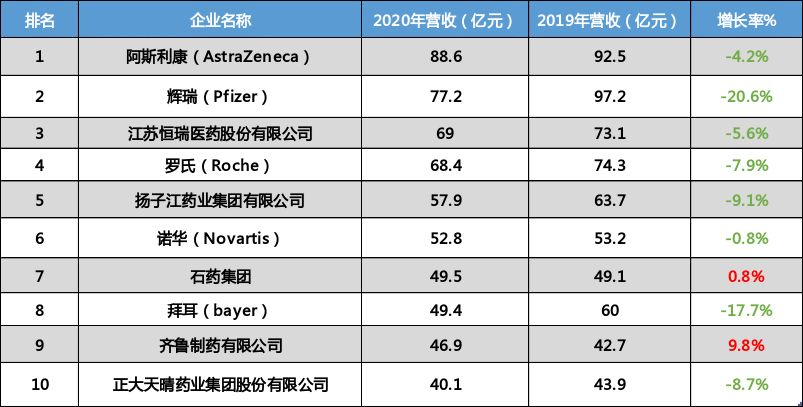

此外,据医药地舆统计,从营收角度来看,制药企业营收TOP10中,阿斯利康、辉瑞和恒瑞医药盘踞了榜单前三名,营收别离为88.6亿元、77.2亿元、69亿元。而齐鲁制药的总营收到达了46.9亿元,业绩增长了9.8%,位列第九。

2020年样本病院贩卖额TOP10企业排名:

图片起源:医药地舆

值得注意的是,除正年夜晴和外,前十的国际药企增长率广泛为正,而跨国药企降低者居多。此外,各家增长率相较往年有了显明的降低,可以看到,跨国企业和外乡企业均遭到疫情的强烈冲击。

据IQVIA统计,2020年中国病院药品市场总贩卖额到达8339亿人平易近币,年终受新冠疫情暴发影响,第一季度呈现年夜幅下滑,季度贩卖额同比降低21%,但跟着疫情逐步获得无效节制,从第二季度开端药品市场降低趋向逐渐缓解,2020年第四时度的同比贩卖额仅降低3%。本年,市场环境想必会有所恶化。

医药网新闻

- 相关报道

-

- 121种药通过初审 国度医保局将初次订定商保立异药目次 (2025-08-14)

- 市场监管总局:2025年上半年医疗告白守法案件罚没金额1278万元 (2025-08-14)

- 国度医保局地下宣布第五批智能监管“两库”规定和常识点 (2025-08-14)

- 534个药品通过2025年国度医保药品目次模式审查 (2025-08-13)

- 中国立异药:从根底研讨莅临床利用 不时加强的环球竞争力 (2025-08-13)

- 云南辅助生殖归入医保报销已惠及近2万家庭 (2025-08-12)

- 首项医疗保证畛域国度尺度宣布 来岁1月1日起施行 (2025-08-11)

- 西医药在基孔肯雅热的防控方面有何劣势?专家解答 (2025-08-06)

- 湖南颁布下层医疗卫生气希望构五类疾病药品推销清单 (2025-08-06)

- 湖南展开2025年度医疗机构制剂目次调整任务 (2025-08-06)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040