商业广告QQ

896000434

896000434

8月份,生物医药企业2022年上半年业绩陆续出炉!

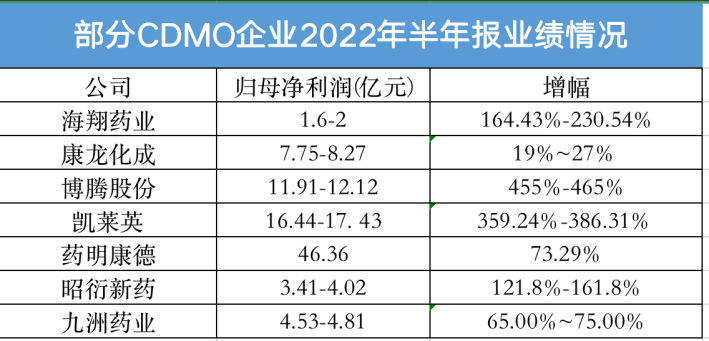

值得关注的是CXO板块。磨憨股份、凯莱英、赵岩新药净利润增幅超100%,磨憨股份营收同比增长205%-215%,净利润同比增长455%-465%。

龙头药明康德2022年上半年业绩也超预期。2022年上半年,公司实现营业收入177.56亿元,同比增长68.5%。增速创历史新高,归母净利润达46.36亿元,同比增长73.3%。

注:部分数据为业绩预告。来源:各企业公告。

不难看出,医药外包服务行业(CXO)在今年上半年依然保持了较高的市场景气度,资本市场给予的企业估值也处于较高水平。正因如此,CDMO的红利也开始吸引生物技术创新制药公司强势进入市场。

如今,面对资本市场的寒冬,生物技术企业普遍面临投资者对新药创新价值的拷问和对创新质量的担忧。受医保控费影响,市场对创新药的支付意愿及其商业化预期并不乐观。

近日,信达生物、荣昌生物、傅宏翰林、贝达药业等医药创新公司纷纷延伸CDMO业务板块,让资本市场开始思考:卖创新药不如“卖水”?

“一方面,CDMO业务蓬勃发展,另一方面,创新药物的研发价值需要重新评估。面对资本寒冬,谁都不想挨饿。”市场观点认为,相对于药企创新药研发的“九死一生”,CDMO“旱涝保收”的行业特点更能缓解经营焦虑,创新药举步维艰。兼职“卖水”好闻吗?

01、从创新药延伸CDMO面对压力的优选方案?

如果把创新药物的研发比作“淘金热”,那么CXO就是一个为淘金者服务的群体。淘金者不一定能淘到金子,但服务商往往能赚到服务费。这就是CDMO的“卖水人”逻辑。

由于创新药物的研发往往需要巨大的资源,早期的生物技术公司往往需要利用CXO公司进行合作研发或生产。对于已经具备药物研发技术、产业化能力甚至商业化能力的生物制药来说,扩大产能、选择延伸CDMO布局,也是一个特殊的产能转型期。

事实上,除了CDMO的老玩家之外,作为甲方的生物科技的创新制药公司最近也进入了CDMO乙方的市场,这引起了业界的关注:

今年5月,信达生物推出了夏尔巴生物,除了供应信达生物目前的生物制药管道外,该公司还将承接CDMO业务,作为提高公司效率的一种手段。

今年3月,傅宏翰林推出全资子公司安腾芮林,正式承接生物药品CDMO服务,涵盖单克隆抗体、重组蛋白、融合蛋白、双抗体。

在此之前,贝达药业与石田光生物合资成立福成生物,三生药业发布独立CDMO运营平台上海郭盛,易安济世与麦博士生物合并成立创生集团,荣昌生物相关企业麦柏瑞生物布局ADC-CDMO............

在业内人士看来,国内CDMO行业开始进入收获季节。另一方面,目前中国的创新药产业似乎正遭遇困境,如目标同质化严重、商业化困难、国际化困难、IPO频繁破发..............

在资本寒冬下,许多创新药

MO的经历。

专家表示,所有的创新药企,无论是Big pharma还是Biotech,对于产能部署很难线性地完美预估,在某一个时间窗口,产能即可能发生过剩,也可能发生短缺,产能不够的时候扩大产能,但临床和市场上量短期内可能不会同步快速提升,需要一个过程,这就会在一段时间出现产能过剩,通过开展CDMO业务也是Biotech企业平衡生产成本效率的一种选择。

不过,对于中国的Biotech企业而言,巨大的研发投入和产品商业转化之间的不匹配,现金流压力或许是资本寒冬之下选择延伸CDMO更为迫切的选择。

以信达生物发布的今年一季报业绩为例,与2021年一季度高调宣布信迪利单抗大卖7亿元相比,2022年一季度“超10亿元”的描述对象已经换成了“总产品”,信迪利单抗只提及了“使用率及销量增长”。从谨慎的措辞中,“增量不增利”的隐忧不难引发猜测,而在日前礼来发布的一季报中,信迪利单抗的销售数据证实了这种担忧:8500万美元,约合5.6亿元人民币。

02、CDMO“一哄而上” 最终难免“一地鸡毛”?

CDMO一哄而上大有“全民CXO”的景象,其大环境无疑与MAH制度落地执行之后,产业链分工合作和国际化推动带来的市场红利直接相关。

随着越来越多的玩家入局,CDMO的竞争渐趋激烈。部分创新药企业跨界延伸CDMO业务都有合理的原因,也能够在短期内扩大自身利益,但个体的理性整合在一起却可能造成非理性结果,产能过剩的拐点或将加速到来。

值得一提的是,CRO/CDMO板块近期股市和业绩已经开始呈现分化。

药明康德在业绩发布次日,其股价下跌5.12%,报收于96.36元/股。年初至今,药明康德股价跌幅已接近20%。

截至8月2日收盘,博腾股份从近一年中最高时109.58元/股跌至59.01元/股,康华龙成更是从最高时244.6元/股跌至76.8元/股,市值较最高时缩水超50%。

有业内人士表示,在二级市场,CDMO的估值已经开始偏高,随着抗体业务、细胞业务等兴起,一大批新型CDMO企业加速入局,导致行业发展赛道拥挤,竞争激烈。

如今,CDMO行业或许已回归到需要真正体现其价值的时刻。据行业粗略估计,从事抗体和融合蛋白药物的CDMO企业已经有40多家。业内有很多声音表示担心产能过剩。

此外,对于生物医药企业“跨界”延伸CDMO业务,也绝非易事,相较于专门从事CDMO的公司,半道涉足的Biotech可能涉及到很多产品本身的原则性问题和技术风险,包括可能的知识产权专利信息风险等,或将进一步加大其承接项目的难度。

“投资者将资金砸向头部Biotech企业,而头部企业将钱花在产能建设承接CDMO项目,那为什么投资者不直接投资CDMO呢?”投资者的顾虑不无道理,“僧”越来越多,而“粥”似乎越来越少,Biotech企业在CDMO板块的存量竞争中很可能不存在壁垒和优势。

市场对于Biotech跨界延伸CDMO也缺乏足够的热情,与澳斯康、奥浦迈等上游原料/耗材企业延伸CDMO对比,下游客户的差异和上游资源等方面,Biotech企业的资源和优势显然处在不同的维度。

“预计到2025年,全球前十家CDMO企业将占领约80%的市场份额。”有专家认为,特别是在CDE出台的《以临床价值为导向的抗肿瘤药物临床研发指导原则》后,意味着整个创新药物研发的标准有所提高,CXO行业也相应的“水涨船高”,政策也确实对整个服务行业带来一定影响,项目会加速向头部服务公司聚集。

每一个产业都会有一个发展的过程,一开始往往是野蛮生长,然后才是进入成熟期和淘汰期,最终产业维持生态稳定和自我革命。行业普遍认为,作为CXO中承上启下的关键环节,CDMO行业正在狂奔,必须警惕一哄而上,然后产能过剩,最后落得一地鸡毛。