商业广告QQ

896000434

896000434

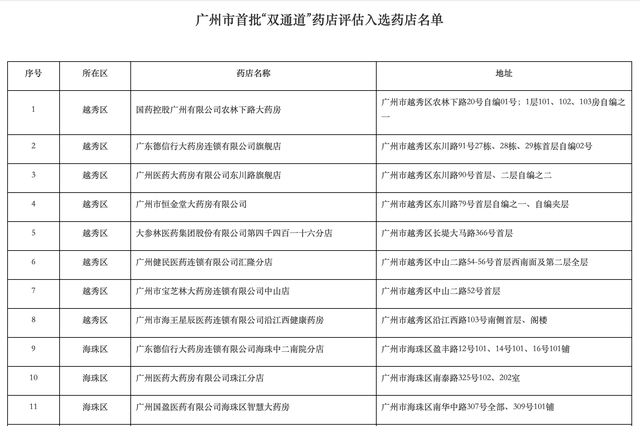

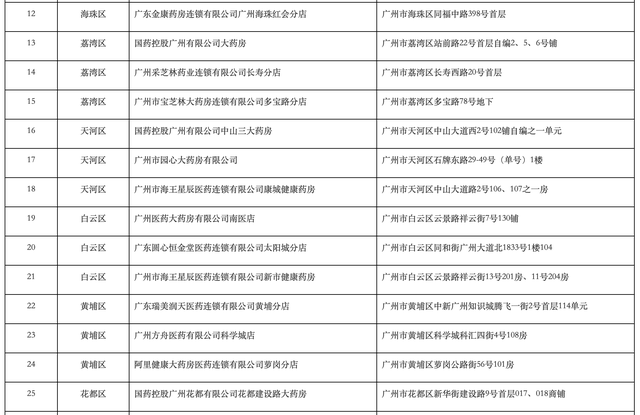

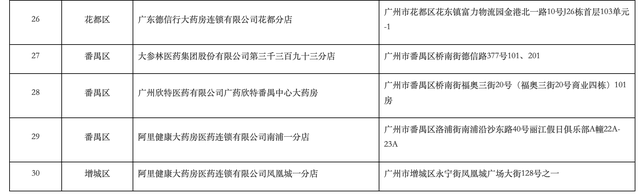

近日,广州市医保局发布“双渠道”定点零售药店评审公告。经过评估,选择了30家定点零售药店。从零售药店来看,国药控股、华润医药、大参林、海王星辰、阿里健康等大型连锁药店。已全部入围。

不难看出,国资背景、大连锁成为主要承担者;面对长处方、“两个渠道”等利好政策的推动,大连锁也在更加积极的布局,提前抢占市场。

大参林此前宣布,2021年公司将新增115家门店获得双渠道统筹定点资格,覆盖7个省份,31个地级市。

截至2022年1月21日,全国共有119家人民大药房门店获得双通道统筹资质,覆盖湖南、广西、浙江、河南、山东等11个省份的1个直辖市和47个地级市。

硬币的另一面,中小药店正逐渐退出医保。

广东省医保局近日宣布,惠州市仲恺高新区康正大药房等109家医保定点零售药店拟终止服务协议。值得注意的是,这109家药店中,连锁药店占比不到三分之一,其余大部分是单体药店。

这份公告没有说明协议终止的具体原因。但经查询,除了部分已注销且协议自动终止的药店外,大量仍在营业的单体药店也终止了医保协议。

事实上,近一个月来,福建莆田、广西贵港、河南平顶山等地已有多家药店申请终止定点医保服务,引发业内广泛关注。

2022年1-6月保险和生育保险主要指标数据显示,基本医疗保险缴费人数13.37亿人,其中职工3.5亿人。医保是线下终端核心的“引流品种”,单体药店“反其道而行之”,果断放弃医保资格。背后透露着怎样的现实和无奈?

01

主动退出医保

中小药店“渡劫”?

作为零售药店的主要支柱,医保药品的销售不仅实现了较高的营业额,还带动了非医保药品和非药品的销售。同时也是药店树立市场形象、创造社会口碑的重要手段,是几乎所有大型药店都必须争取的经营资质。

因此,主动申请取消医保协议,在零售药店行业并不多见。今年申请取消医保协议的药店数量相当多:

1月10日,吉林省松原市社会医疗保险管理局发布消息,9家零售药店主动申请退出定点医疗保险,以进一步加强定点医疗机构协议管理。自2022年1月10日起,取消上述9家零售药店医保定点服务协议。

1月24日,河南省平顶山市宝丰县政府网站发布公告称,6家医疗保险服务定点零售药店提交了终止定点医疗机构医疗保险服务申请表,现取消这6家零售药店城镇职工医疗保险服务定点协议,取消其医疗保险定点服务资格。

4月2日,江苏省连云港市灌云县网站发布《拟解除基本医疗保险定点医药机构协议管理的单位公示》,受理了某单位主动申请取消某药店定点医疗机构协议管理的材料,拟取消基本医疗保险定点医疗机构协议管理。

4月15日,广东省东莞市医疗保障局发布通知,取消7家零售药店的医保协议

此外,“禁非药”也增加了药店的销售压力。部分地区监管部门不允许医保定点药店销售非医保药品或非医疗药品。而保健食品、化妆品、普通食品一直是药店的优质产品,对药店的盈利能力影响很大。

“单个药店的运营成本太高。”一位药店从业人员名单告诉记者,医保定点药店需要满足医保定点药店的面积、专业人员(执业药师)数量等要求;设立单一医保定点药店的成本远高于周边非定点的单一药店,但成本的增加并不能带来更多的利润。随着药店分级管理的实施,单体药店退出医保将成为趋势。

“与单体药店相比,连锁药店更加活跃,

连锁药店可以通过内部门店资源协调来平衡销售品类和坪效,从而进一步改善区域经营状况,即使短期内有医保门店亏损,但连锁整体的经营利润能够得到保障。”

显然,单体药店并不具备这种风控能力。除了经营压力的影响外,中小连锁、单体药店正在面对着越来越大的市场整合压力。

02

巨头加速扩张

进入“万店”竞争

据国家药品监督管理局披露的数据,截止到2021年第三季度末,全国共有《药品经营许可证》持证企业 60.65 万家。其中,批发企业 1.34 万家,零售连锁总部 6,658 家,零售连锁门店33.53万家,单体药店25.12万家。我国药店总数为58.65万家,连锁率达57.1%,连锁率呈上升趋势。

随着巨头提速扩张,包括单体店在内的小药店面临的竞争压力巨大,生存空间被进一步压缩。

6月26日,中国首家门店数量破“万店”的民营上市连锁药店企业诞生——老百姓大药房。而在2021年,老百姓新增门店2163家,占年末总店数26%。

6月29日,已拥有3000多家门店的健之佳拟以20.74亿元收购唐人医药100%股权。这是健之佳上市后最大手笔股权收购,同时也刷新了国内药品零售连锁领域已知的单笔并购交易纪录。

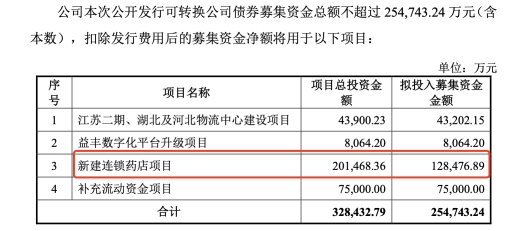

8月11日,益丰药房发布公告,拟发行可转债募集资金总额不超过25.47亿元,其中,用于新建连锁药店项目拟投入募集资金最多,达到12.85亿元,占比超过50%。该项目总投资金额为20.15亿元,建设期 3 年,拟在湖南、上海、江苏、江西、湖北、广东、河北、浙江、天津九省市合计新建连锁门店3900家,加速“万店”布局。

“万店时代”只是连锁药店规模化进程的开始,截至目前,大参林、一心堂、老百姓、益丰营收均超过100亿元,较晚上市的健之佳和漱玉平民营收规模也已经超过50亿元,但与商务部《关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出的超五百亿的目标仍存在很远的距离,药店连锁化率也还待进一步提升。

近期,多地修订药品零售连锁企业监督管理办法,支持加盟行为并明确相关管理,进一步有利于药店连锁率的提升。

2022年7月,河北省药监局印发《关于支持药品零售连锁企业发展的意见》,首次放开连锁加盟,并表态支持药品零售连锁企业以兼并、重组、加盟等形式,整合其它药品零售连锁企业或单体药店。

2022年4月,广东省药监局也在《广东省药品零售连锁经营监督管理办法》中认可加盟行为并明确将遵循“七统一”管理规定加盟店纳入零售连锁门店管理,明确提出支持单体药店加盟连锁企业。

一直以来,自建、加盟、并购都是连锁药店实现跨越式发展的“三架马车”。米内网数据显示,在百强连锁的扩张中,加盟占比有了大幅提升。其中,2020年加盟方式占比24%,但来到2021年后,加盟方式的占比已经提升到40%,涨幅超过15%,换而言之,加盟已经成为连锁扩张更为主流的一种方式。

业内判断,如今连锁药店在药品价格、销售规模、品种数量、担责能力等方面比单体店、小连锁具有竞争优势,单体店、小连锁独立生存面临的挑战愈加艰巨。如何在夹缝中求生存,加盟或许能成为单体店、小连锁突围的一剂良药。