商业广告QQ

896000434

896000434

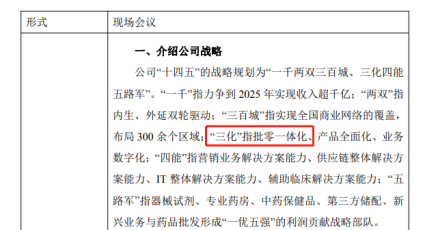

落实“放管服”改革,药品“批零一体化”的改革进程进一步引发产业关注。

7月1日起,《广东省药品监督管理局药品批发企业储存运输管理若干规定》将正式实施,支持药品批发、零售连锁企业实施批发零售一体化经营。

近年来,全国多地围绕药品流通领域产业升级,陆续颁布药品“批零一体化”经营的相关政策。在业内看来,药品批零一体化是药品流通领域的大事件,尤其是在推动医药流通行业集约化、连锁化方面,具有深远的意义。

随着医药分开综合配套改革措施推进,越来越多的处方药品开始外流,面对新的“蛋糕”份额,医药商业企业纷纷加码布局零售领域。四大药商之一的九州通“万店加盟”计划一路高歌猛进,而作为同行的重药控股,在医药零售方面也是雄心勃勃。目光转到上市连锁药店,益丰药房、老百姓、大参林等在几年时间内均实现了千家门店以上的扩张规模,进入“万店时代”。连锁药店并购硝烟再起,行业整合将继续提速。

“批零一体”加速

面对风口如何把握机遇?

药品经营批零一体,即一家企业同时开展药品批发和零售业务。一般认为,批零一体化是整合企业内部的批发和零售资源,通过品种、供应商、物流等各种资源的一体化协同运作,实现批零融合、促进整体效率提升的新商业模式。

近年来,国家和各省市的一些文件、政策,对批零一体化经营提出了明确支持。2016 年,商务部《全国药品流通行业发展规划(2016-2020 年)》就提出,鼓励“实行批零一体化、连锁化经营”。2017年国务院办公厅《关于进一步改革完善药品生产流通使用政策的若干意见》提出:“鼓励药品流通企业批发零售一体化经营。”

部分省市也陆续出台支持政策。浙江省于2017年“最多跑一次”改革中明确鼓励药品批发零售一体化经营,企业可同时申办药品批发、零售经营。随后,河北、甘肃、新疆、江西、广东等省份也陆续出台了类似政策,鼓励药品批发零售一体化经营。

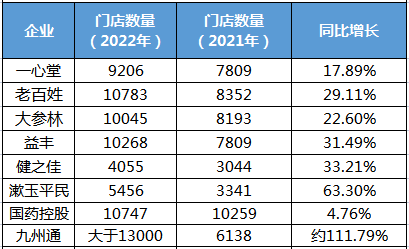

批零一体化在利好政策激励下发展趋势强劲产业布局提速。作为四大药商之一的九州通在2022年通过“万店加盟”计划,实现自营及加盟药店突破13000家。业内推测,在今年内,九州通将有可能问鼎全国门店数第一药店的“宝座”。

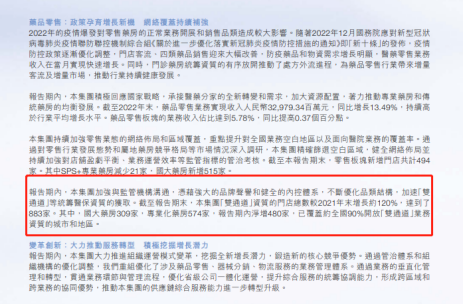

依托批零一体的优势,国药控股在医药新零售、DTP业务、专业药事服务体系建设等方面都有长足发展。公司属下国大药房是国内销售规模领先的医药零售企业。截至2022年末,国药控股通过双通道资质的门店数较2021年末增长约120%,达到了883家。其中,国大药房309家,DTP药房574家,净增480家。

作为同行的重药控股也在加码零售行业。近日,重药控股在接受机构调研时表示,今年将采取“自建+并购+加盟”的方式,增开零售药房1000家,其中DTP药房不低于160家,重点布局省会城市及副省级城市,并促进全国商业企业拓展药品零售业态,实现批零一体化经营。

“在处方药外流加速的当下,批零一体化企业拥有的市场竞争力绝对不容小觑。”有业内人士表示,以批发赋能零售,以零售深化批发,在处方外流时代,包括DTP药房、院边药房在内的专业化药房体系将得到迅猛发展。

并购持续进行

终端连锁化进入“深水区”

目前我国药店数量持续增长,连锁化率显著提升,药店连锁化率由2012年的34.6%提升至2022年的57.8%。根据国家药监局《药品监督管理统计年度数据(2022年)》,2022年全国零售药店总数为62.3万家,连锁率达到57.8%,百强连锁销售规模市场份额占比55.83%。

据米内网的数据显示,百强连锁的销售占比由2021年的2523亿元占比44%,上升到2022年的2800亿元占比46%,门店占比由2021年的20.3%上升到2022年的22.7%。从2022年及今年第一季度的发展情况来看,百强连锁的占比在2023年将会有进一步的提升。

各大上市连锁借助资本力量在全国范围内进行新一轮“跑马圈地”。再次点燃并购战火。近日,一心堂连发3份资产收购公告,公司位于四川的全资子公司拟总共收购66家药房门店资产及其存货,交易总价不超过5942万元。

一心堂此次收购的66家门店中,有17家位于四川省凉山彝族自治州西昌市、德昌县,22家分布于成都简阳市境内各区/县,27家位于成都达州市宣汉县、开江县境内各区/县。对收购目的,一心堂表示,上述收购将为公司巩固四川市场,扩大公司覆盖范围。

如此看来,一心堂正在原本具备一定优势的区域继续向县级市场扩张。2022年年报显示,一心堂直营连锁门店数量合计9206家,主要集中在西南地区,分布有7261家,其中“大本营”云南省数量最多,达到5224家,四川省门店数居第二位达到1269家。

值得一提的是,川渝药店市场格外抢眼,吸引了不少巨头连锁“重仓加码”。今年5月,大参林宣布,加盟业务已进军重庆药店市场,未来3年,公司将完成该区域市场全覆盖。

与之对应的是,大参林在近期公布的募资计划中,未来三年,大参林拟通过募集资金在广东、广西、河南、黑龙江、江苏、陕西、重庆等地区选址,投资开设3600家医药连锁门店,分布在15个省份,其中广东、广西和河南分别有1367家、419家和424家,合计为2210家,占总计划数量的比例超六成。

目前,与一心堂比肩的其余三家上市连锁已迈入“万店时代”。截至2022年末,大参林拥有门店10045家(含加盟店2007家),净增加1852家门店;老百姓共有门店10783家,其中直营门店7649家门店,去年新增门店2764 家;益丰药房共有门店10268家(含加盟店1962家),较上期末净增2459家。

在业内看来,这些连锁各有自己的重点区域,但交叉重合,你中有我,我中有你。

如广东是益丰、大参林未来三年的重点拓展区域,重庆又是健之佳与大参林争夺的重点城市,九州通旗下好药师的加盟店已经发展到全国31个省市,在短时间内就把规模迅速做大,是其他大连锁的主要加盟竞争对手;而具有国字号背景国大药房,一举把曾经的“东北老大”成大方圆收归旗下,证明其整合药店的能力不可小觑。

群雄并起逐鹿中原,资本推动了企业的并购和重组,改变了企业的生存方式与并购态势,零售药店龙头集中的趋势加快,药店连锁化已进入深水区。