商业广告QQ

896000434

896000434

日前,国家卫健委官网公布2023下半年深化医改的重点任务和工作安排,明确提到要开展新批次国家集采。

数据显示,截至7月25日,已有至少83个品种满足5家及以上的竞争条件(完整名单见文末),2022年中国公立医疗机构终端销售规模合计接近500亿元。

其中,超10亿大品种有14个;注射剂、口服常释剂型仍为“主角”,口服液体剂迎井喷;11个品种竞争激烈,扬子江药业、中国生物制药、倍特药业等头部企业继续领跑。

01、14个超10亿大品种 已满足第九批基本条件

今年7月中旬,国家医保局党组成员、副局长施子海带队赴上海、湖北调研,提到要抓紧启动第九批国家组织药品集采,优化完善采购规则,规范投标企业行为,防范潜在不公平竞争风险,营造风清气正的采购环境。要强化集采报量、采购、使用等精细化管理,加强“量”的执行,引导高价非中选产品价格回归合理水平。

由此可以看出四点“信息”——一是要“抓紧启动”第九批国采;二是要“优化规则”;三是要加强“量”的执行;四是要引导高价非中选产品价格回归。

截至目前,未纳入国家集采且符合5家及以上竞争条件的品种(以通用名计)有83个,2022年在中国公立医疗机构终端合计销售规模接近500亿元,其中超10亿大品种有14个。

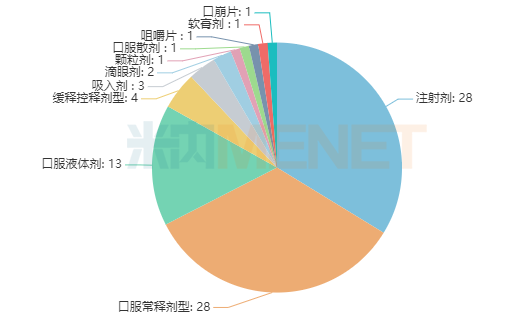

从剂型分布看,注射剂、口服常释剂型仍为“主角”,口服液体剂数量明显增多。

已组织开展的七批八轮化药集采共纳入300余个品种,其中口服常释剂型占据“半壁江山”,注射剂占比约30%,口服液体剂仅有2个,口崩片、软膏剂暂无品种纳入。

83个品种剂型分布情况

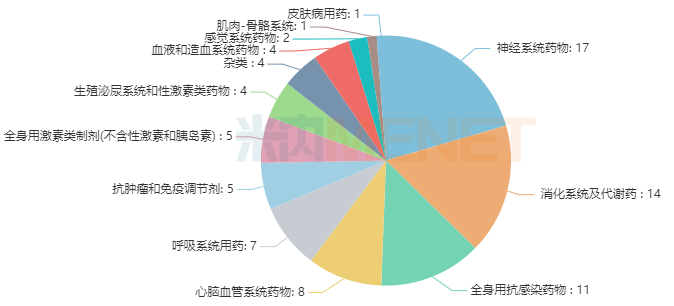

从治疗领域看,83个品种涵盖13个治疗大类,集中在神经系统药物、消化系统及代谢药、全身用抗感染药物,涉及的品种数分别达17、14、11个。

在过往的化药集采中,这三大类药物亦是重点,目前累计集采品种数分别超过40个、40个、60个。

83个品种治疗大类分布情况

02、11个品种竞争激烈 扬子江、中生等备战

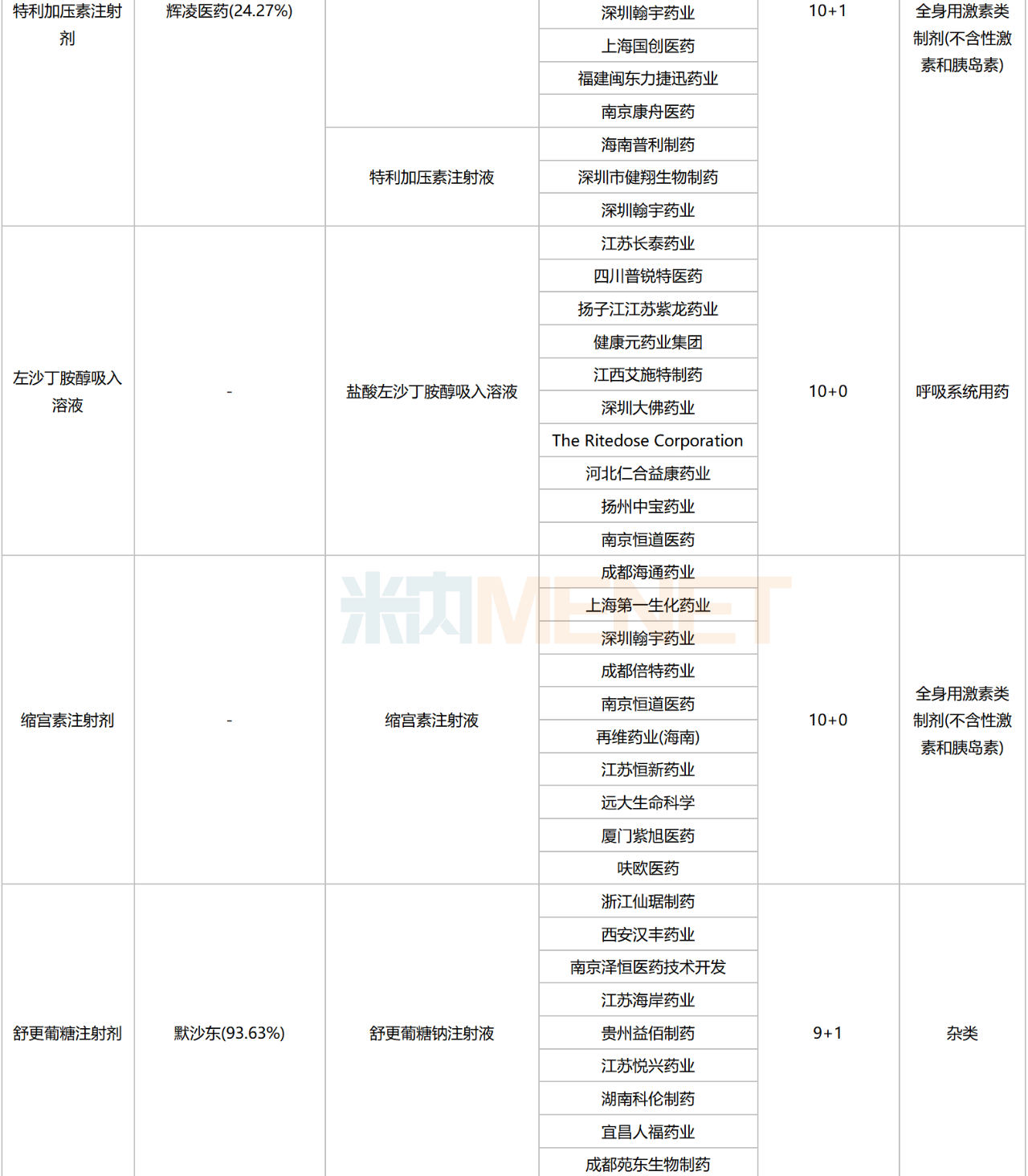

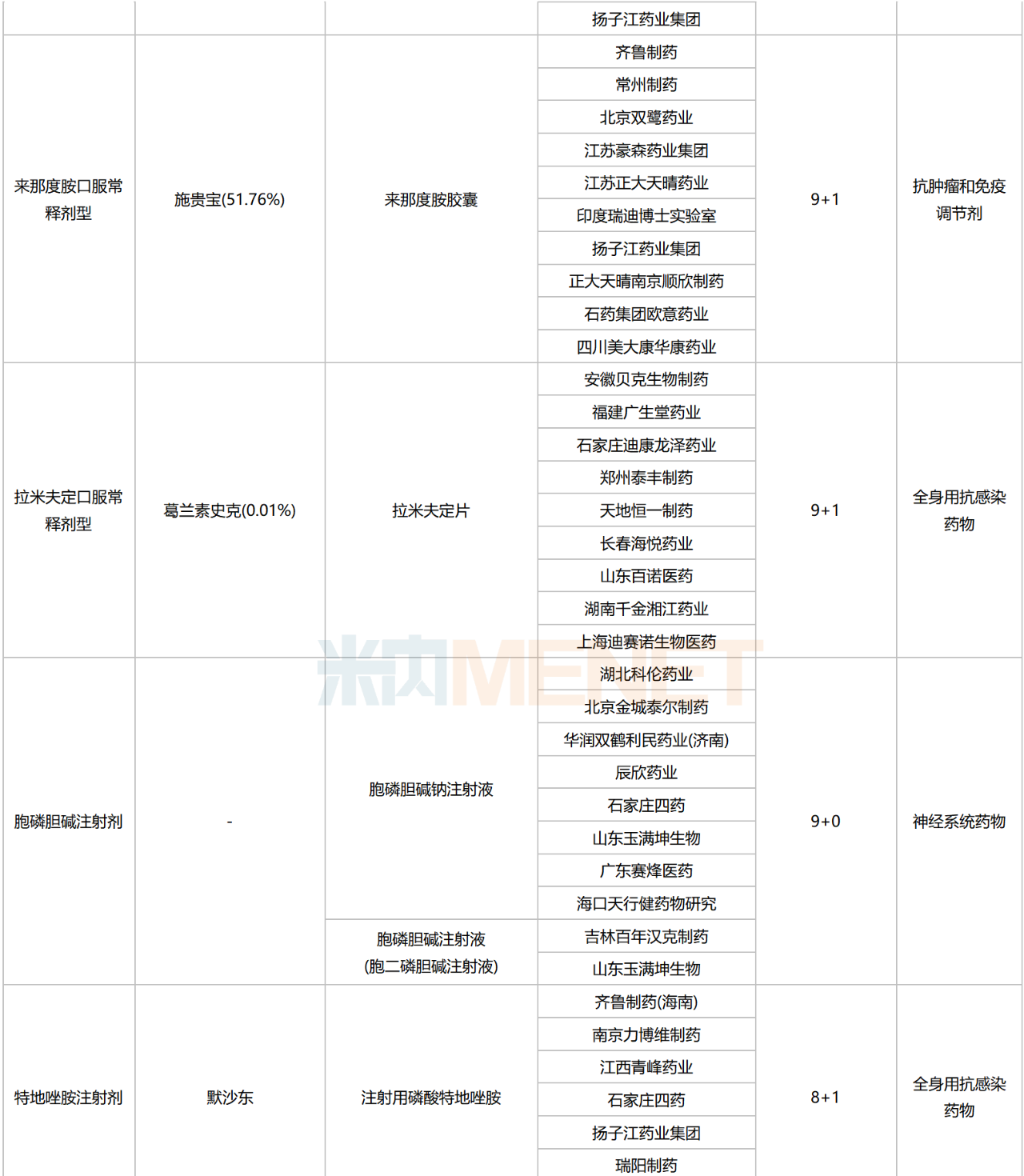

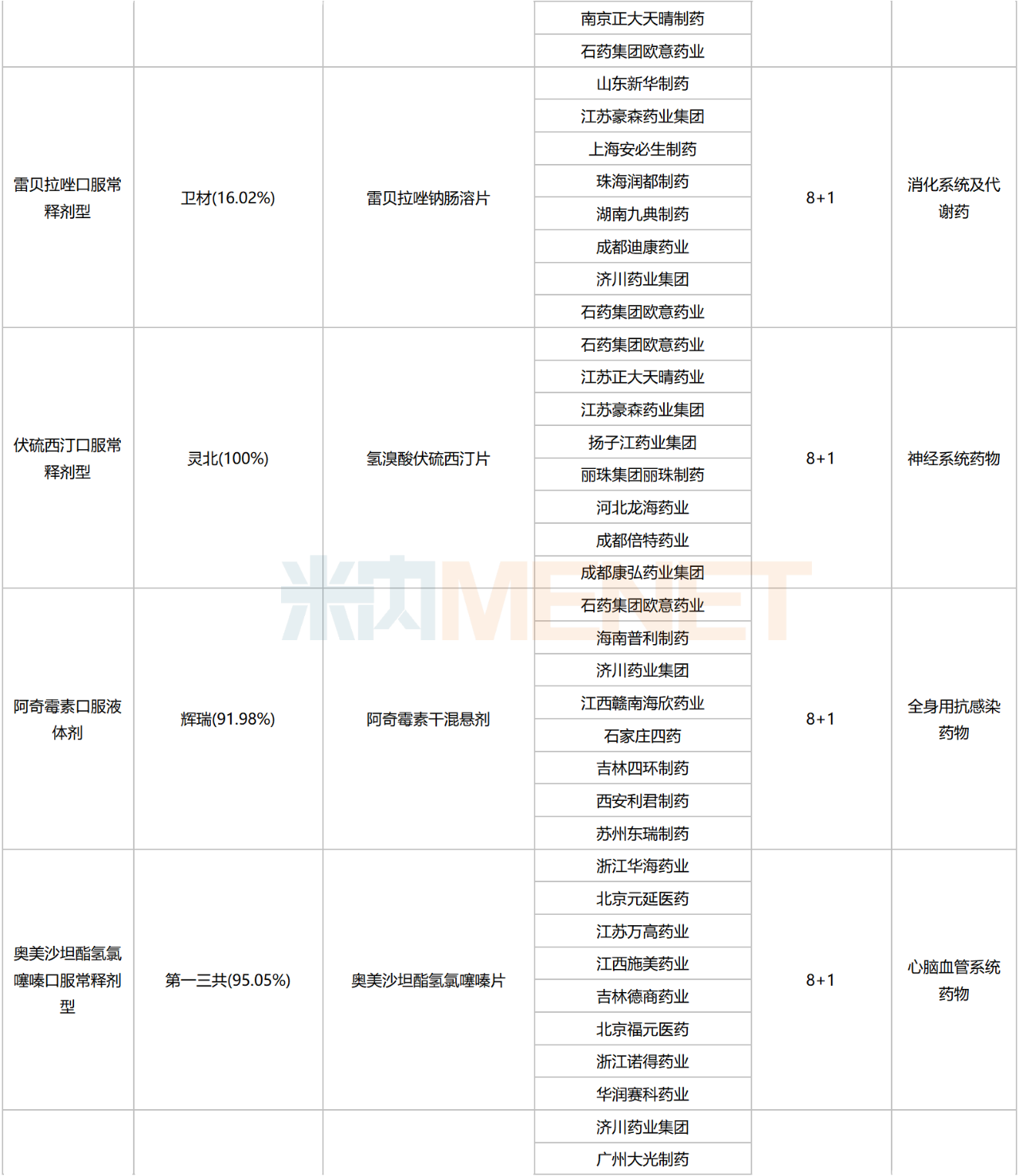

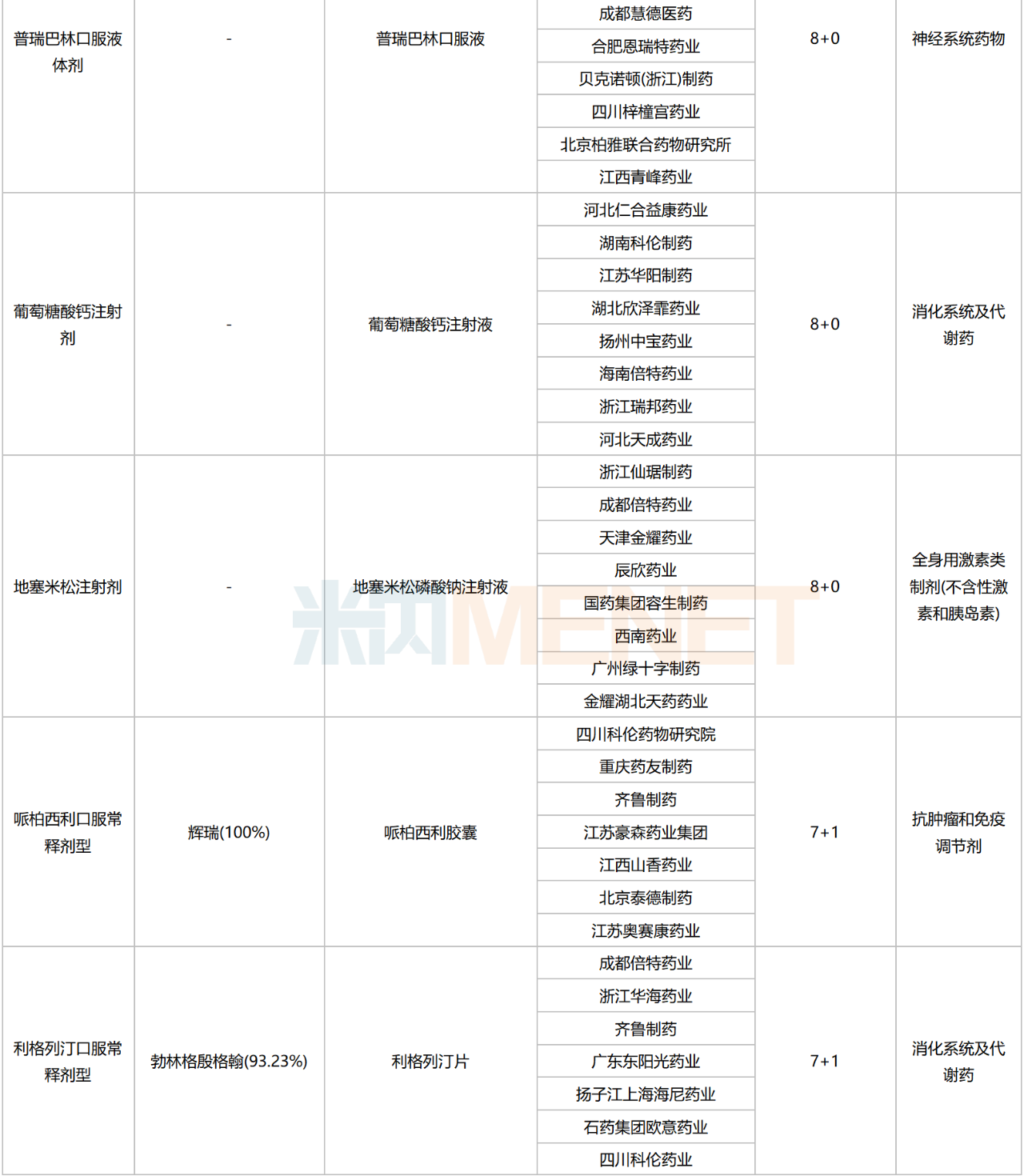

从竞争情况看,83个品种中,符合申报资格企业数达10家及以上的有11个,达9家的有6个,达8家的有9个。

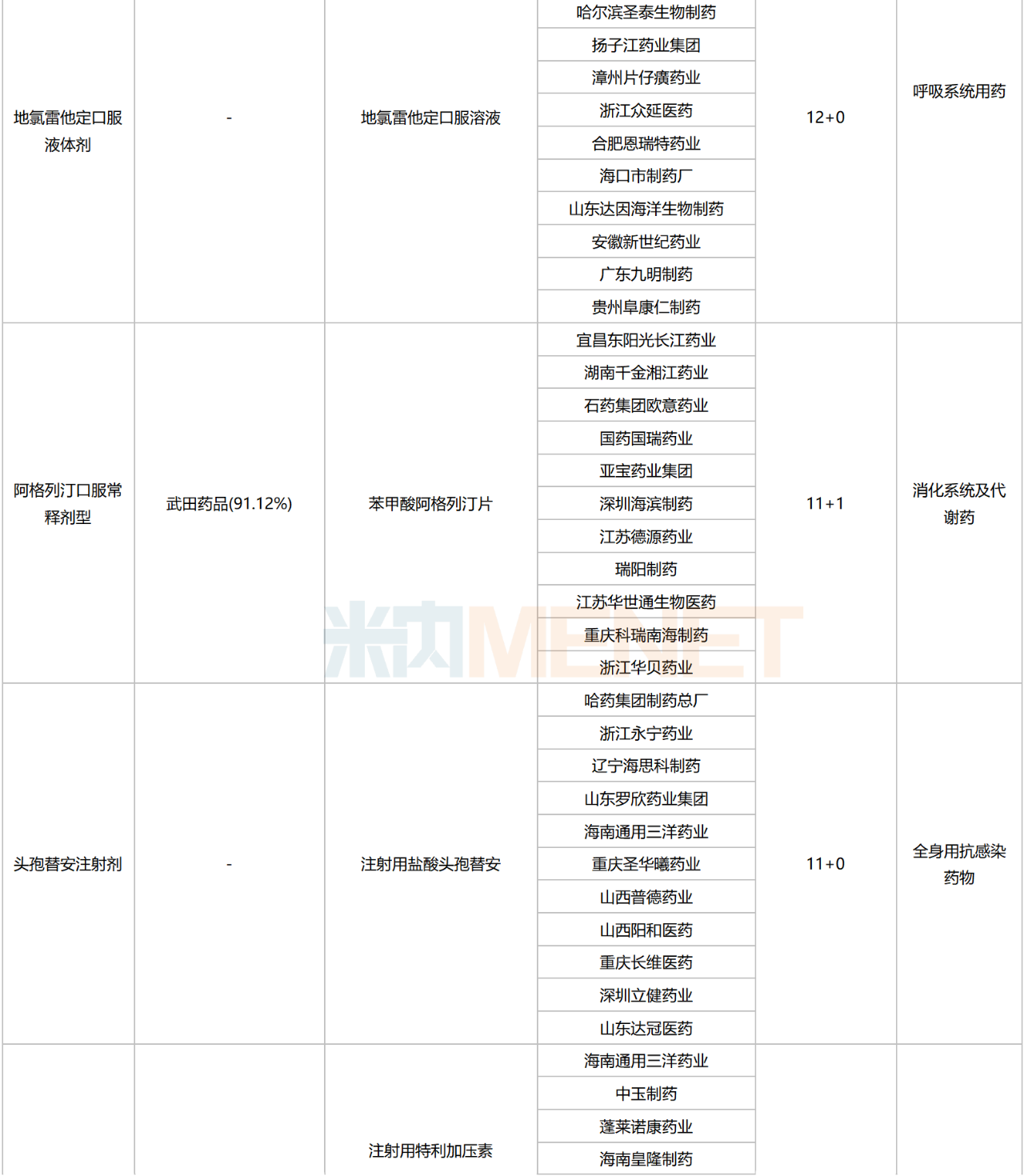

符合申报资格企业数达10家及以上的品种

西格列汀口服常释剂型、来那度胺口服常释剂型2022年在中国公立医疗机构终端的销售额均超过10亿元,且均由原研厂家主导市场,其中西格列汀口服常释剂型符合申报资格企业数接近20家,竞争激烈。

此外,地氯雷他定口服液体剂、阿格列汀口服常释剂型、特利加压素注射剂、左沙丁胺醇吸入溶液、舒更葡糖注射剂等品种的仿制药获批上市时间较晚,目前尚处于市场放量阶段。

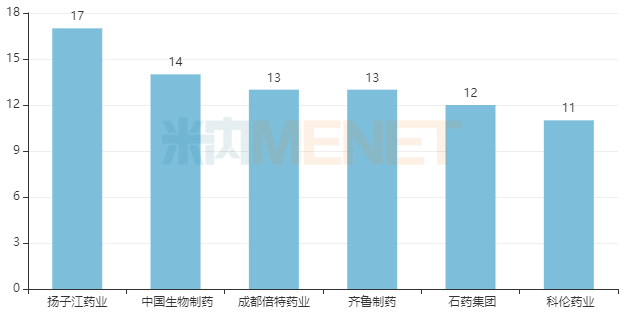

从企业情况看,预计在第九批集采中,扬子江药业、中国生物制药、成都倍特药业、齐鲁制药、石药集团、科伦药业等仍旧为“主力军”,目前分别有17、14、13、13、12、11个过评品种满足5家及以上的竞争条件。

涉及品种数达10个及以上的企业(以集团计)

扬子江药业以17个品种领跑,目前公司已有45个品种在化药集采中顺利中选,为国采的头部供应商之一;中国生物制药以14个品种接近其后,凭借着正大天晴药业、南京正大天晴、正大丰海等多家子公司,中国生物制药在历次化药集采中已累计47个品种中选。

齐鲁制药、倍特药业以13个品种并列第三。其中,齐鲁制药是目前化药集采中选品种数最多的企业,已累计有55个品种中选;成都倍特药业厚积薄发,逐渐在国采中崭露头角,目前累计有29个品种中选。

跨国企业中,默沙东、辉瑞、葛兰素史克、第一三共、武田、优时比、赞邦等企业均有多个品种在列。

在西格列汀口服常释剂型、舒更葡糖注射剂、阿奇霉素口服液体剂、奥美沙坦酯氢氯噻嗪口服常释剂型、利格列汀口服常释剂型、西格列汀二甲双胍口服常释剂型、伊伐布雷定口服常释剂型、西曲瑞克注射剂、达格列净口服常释剂型等品种中,原研厂家的市场份额均超过90%。

03、中成药、生物类似药会被纳入吗?

截至目前,全国31省均已确认第八批国采执行时间,第九批也如箭在弦。

7月18日,有发布报道,对于纳入第九批集采的品种,有专家认为:“注射液、中药、生物类似药预计会成为第九批国采中的焦点。”

也有专家表示:“纳入第九批集采的应该包括临床使用量比较大的专科药品、价格比较高尚未纳入集采的药品、市场销量排名靠前的中成药等。”

近年来,生物类似药纳入国采的呼声不断。

数据显示,目前原研+生物类似药获批企业≥3家的单抗药物包括贝伐珠单抗(10+1)、阿达木单抗(7+1)、利妥昔单抗(3+1)、英夫利西单抗(3+2)、曲妥珠单抗(2+1)、地舒单抗(2+1)、托珠单抗(2+1)等。

其中,贝伐珠单抗、阿达木单抗、利妥昔单抗、英夫利西单抗、曲妥珠单抗2022年在中国公立医疗机构终端的销售规模分别超过77亿元、15亿元、46亿元、10亿元、65亿元。

而在中成药集采方面,从近年来组织开展的多个中成药联盟集采结果看,中成药降幅相对化药来说较为温和,这与国家高度重视中医药传承发展的国策有关,也与中成药集采面临的组方、适用症、原料成本等较为复杂的因素也有关。

总体来看,第九批集采是否会纳入中成药及生物类似药尚未可知,但从历次国采中可看出,国采从点到面、从局部到整体,思路越来越完善,规则越来越科学。

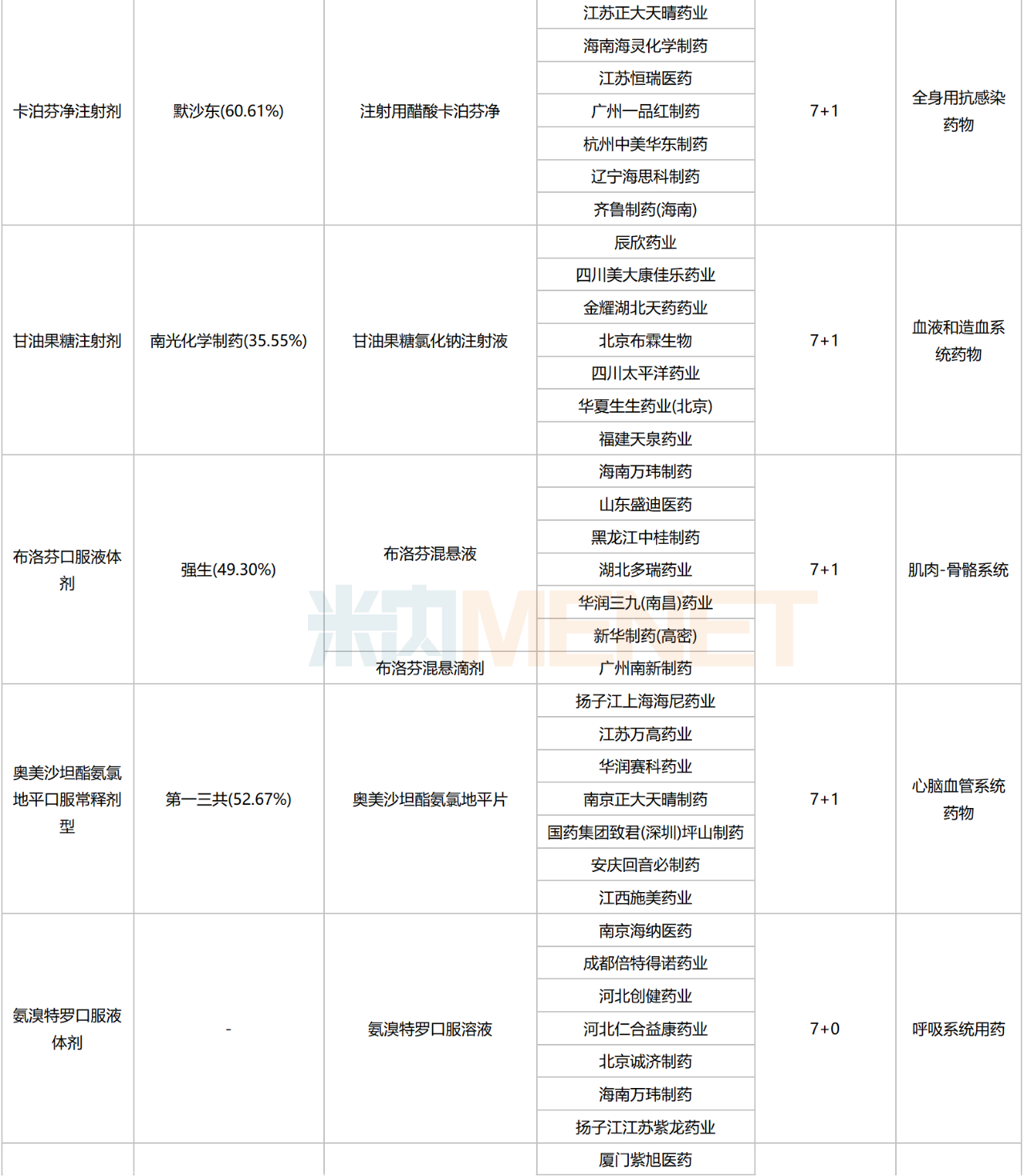

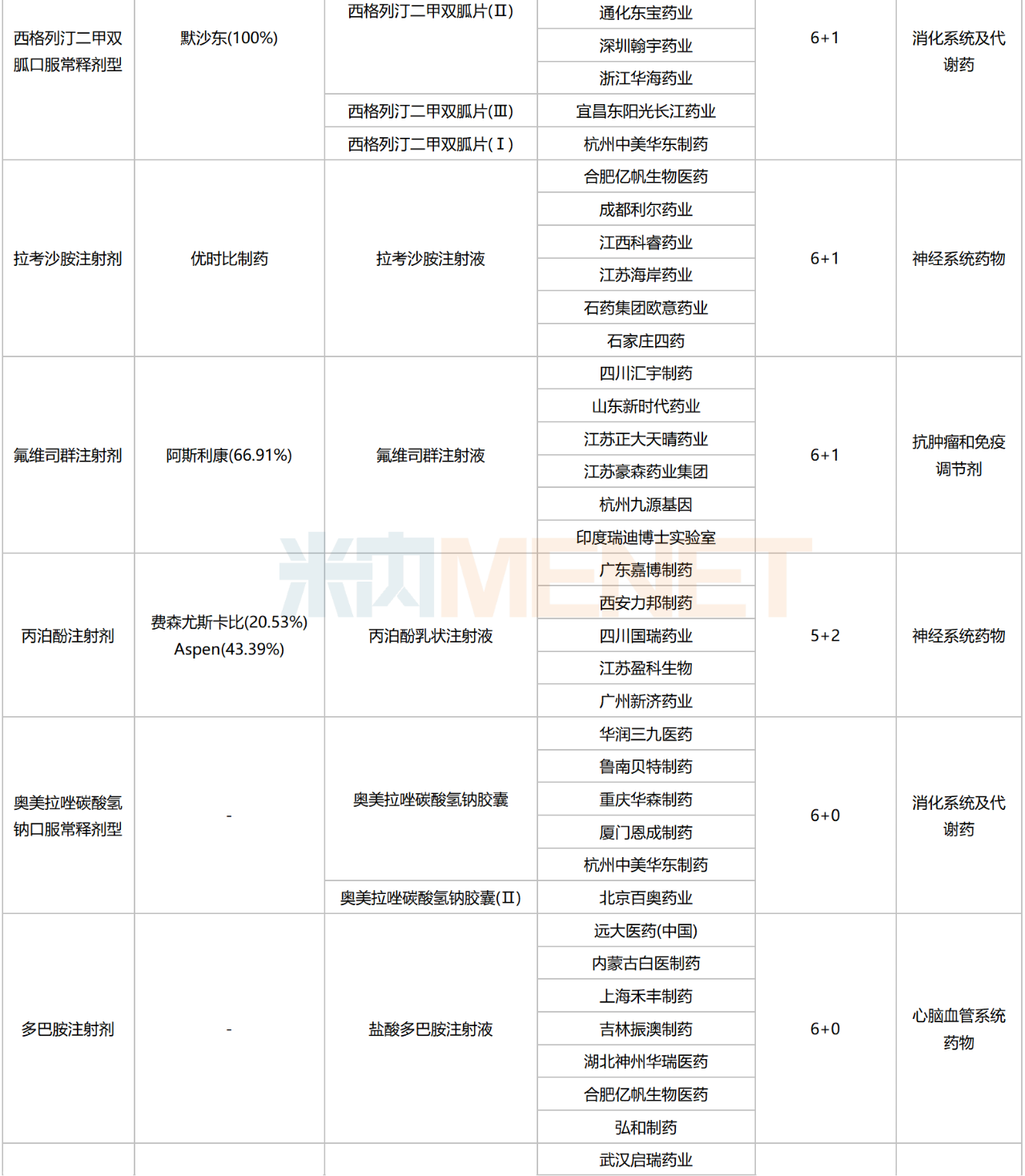

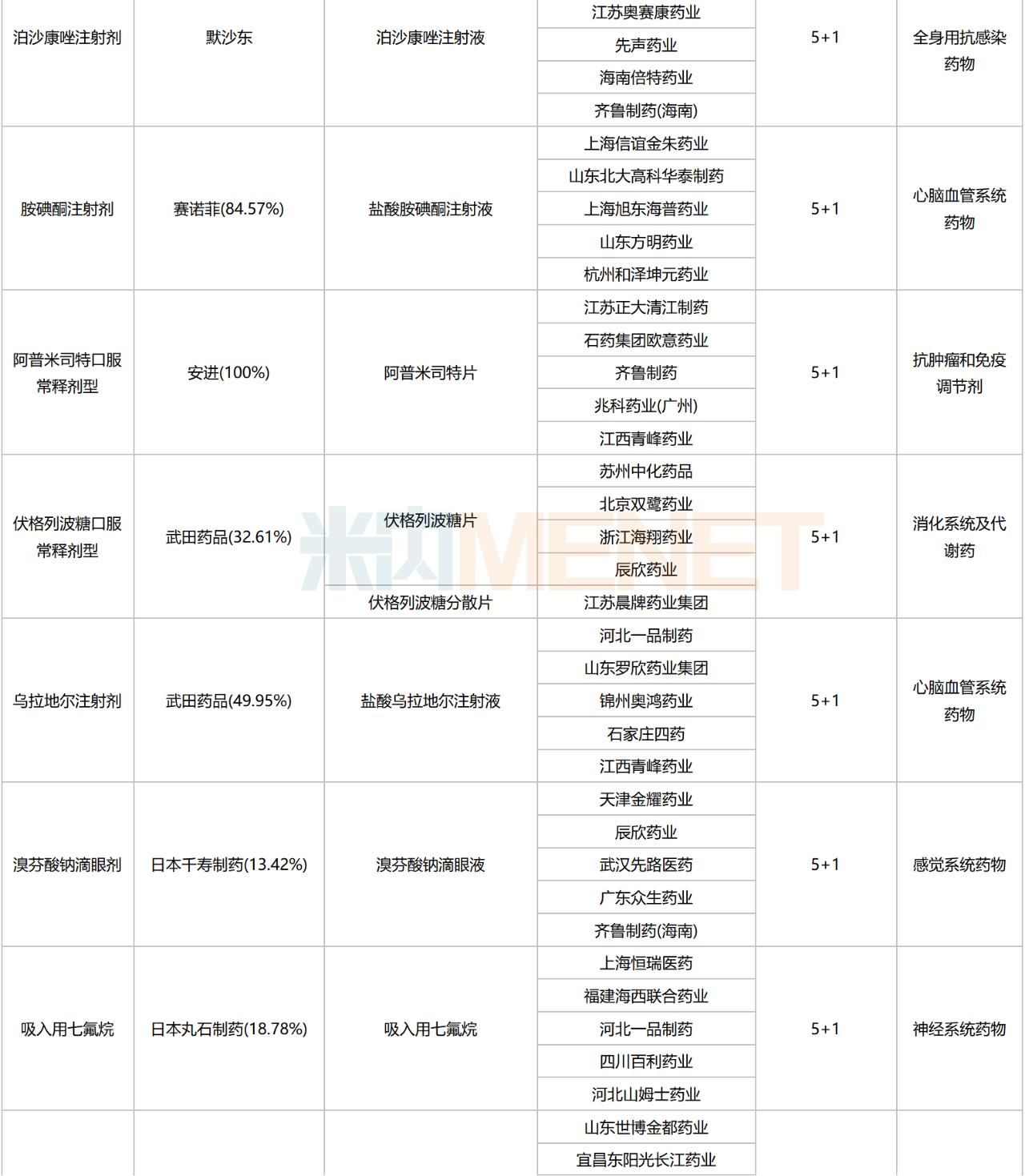

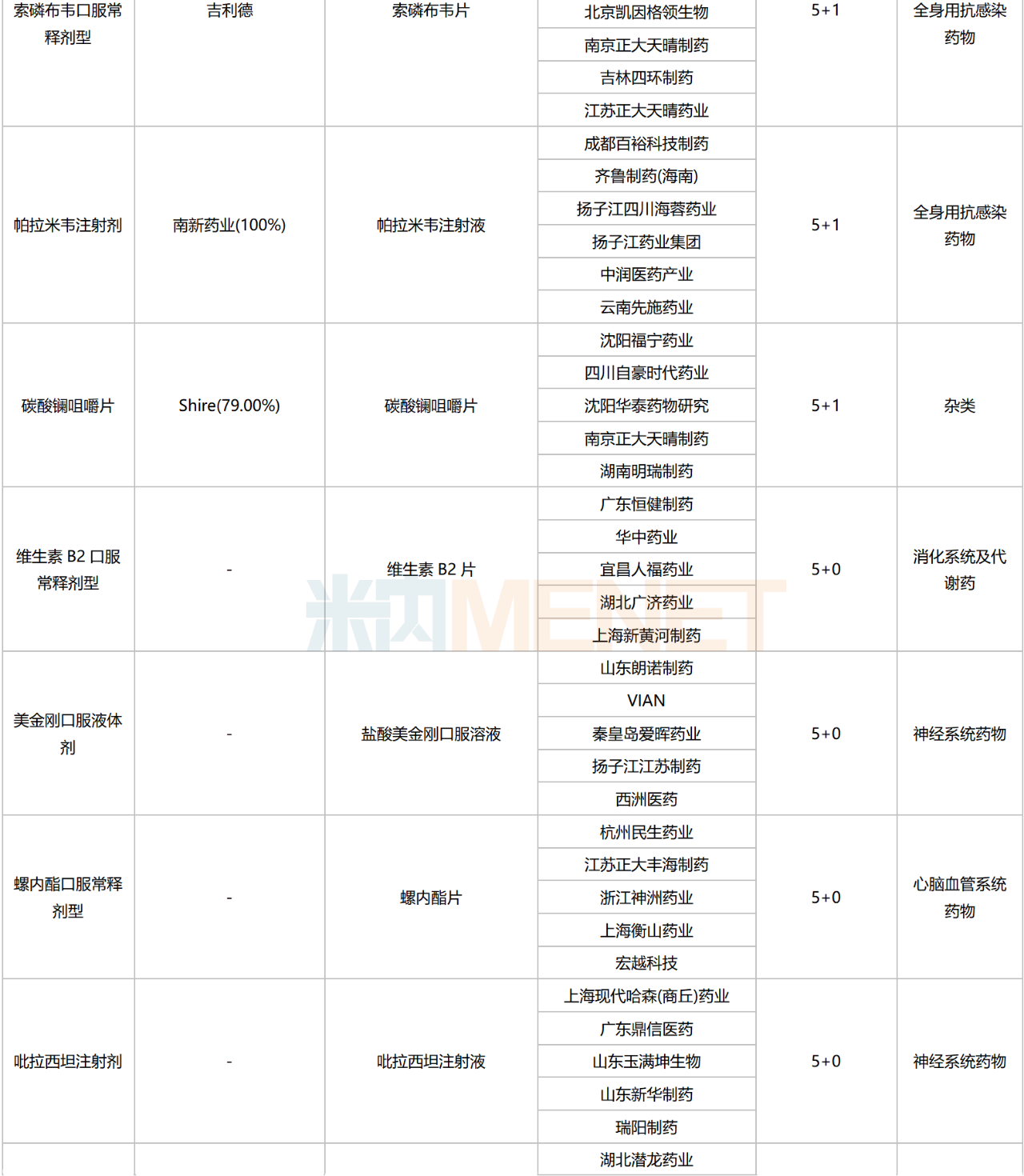

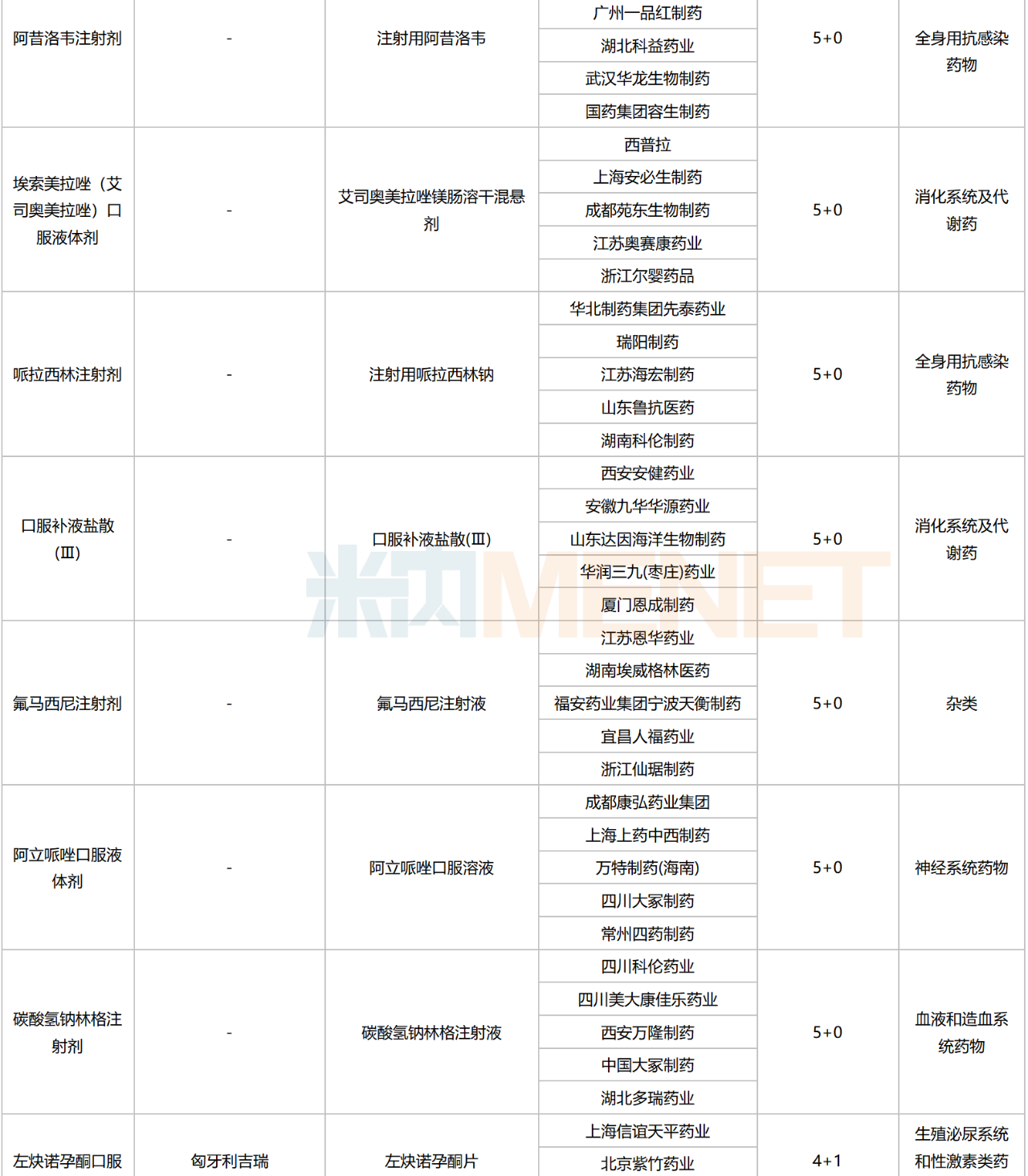

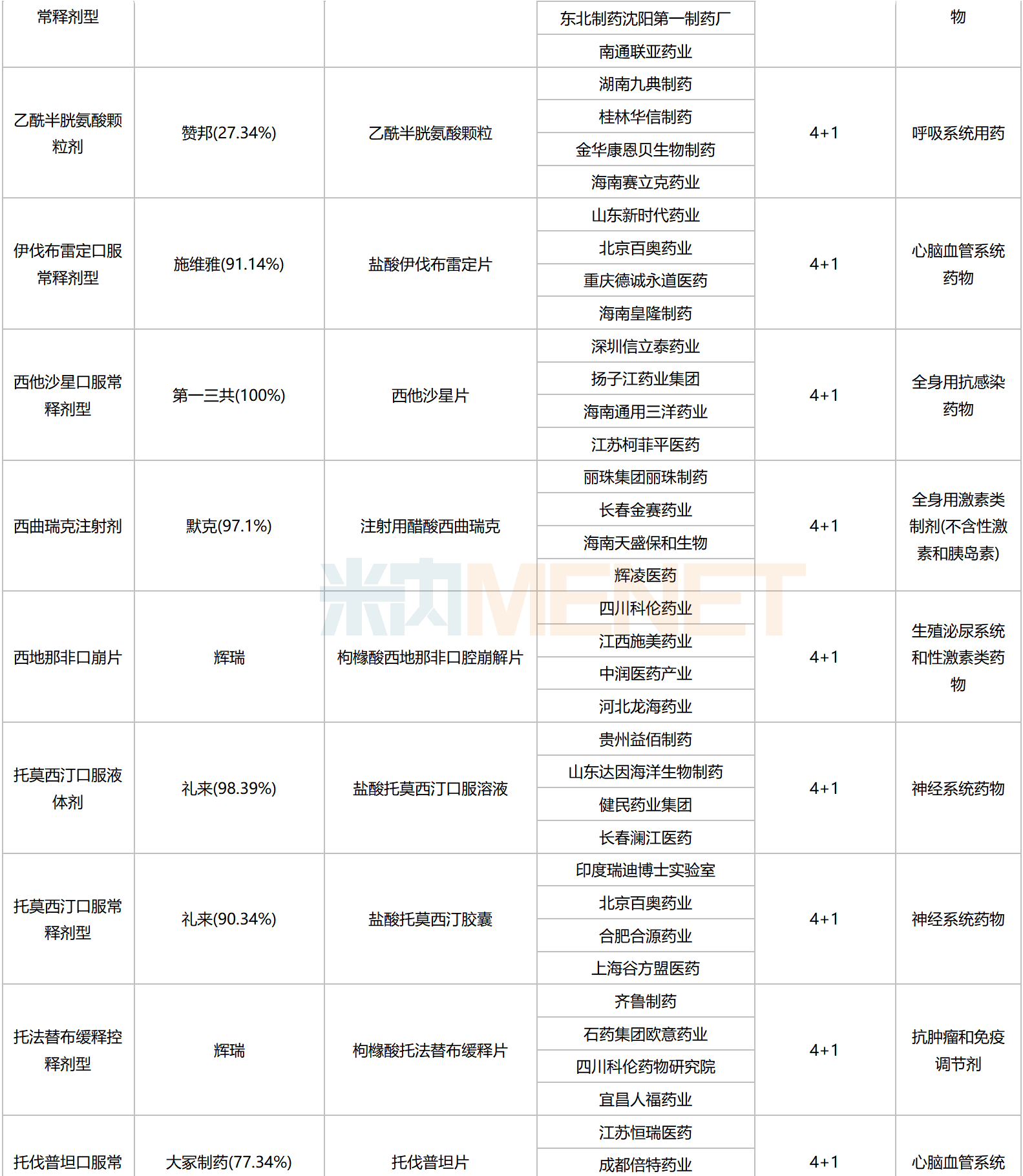

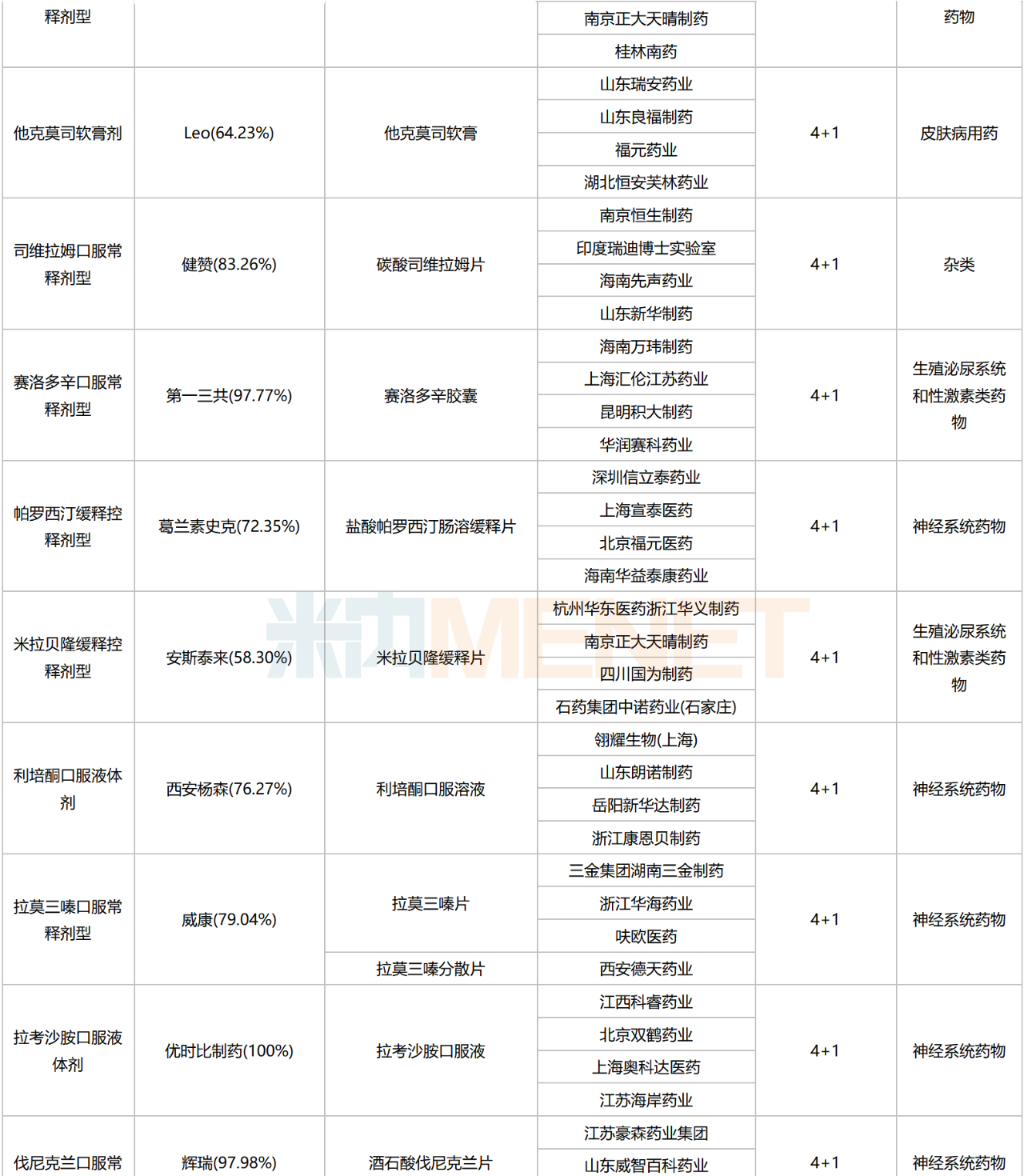

符合申报条件企业数达5家及以上且未纳入集采的化药(统计截至7月25日)

注:部分药品因专利期、产品属性等可能不会被纳入,一切信息以官方为准;企业数以集团计

资料来源:米内网数据库等

数据统计截至7月25日,如有疏漏,欢迎指正。