2022年药品流通行业运行统计分析报告 |

|

一、发展概况

2022年是党的二十 大召开之年,也是“十四五”规划实施的关键一年。药品流通行业积极贯彻落实商务部《关于“十四五”时期促进药品流通行业高质量发展的指导意见》,进一步优化网络布局,创新经营模式,加快数字化转型,提高供应链韧性,医药流通效率和综合服务能力显著提升。

(一)行业规模

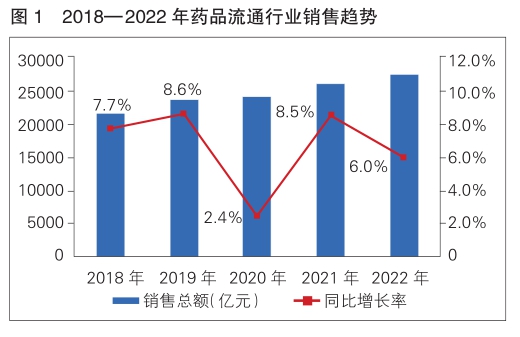

2022年,全国药品流通市场销售规模稳中有升。统计显示,全国七大类医药商品销售总额27516亿元,扣除不可比因素同比增长6.0%,增速同比放缓2.5个百分点(见图1)。其中,药品零售市场销售额为5990亿元,扣除不可比因素同比增长10.7%,增速同比加快3.3个百分点。药品批发市场销售额为21526亿元,扣除不可比因素同比增长5.4%。

截至2022年底,全国共有《药品经营许可证》持证企业64.39万家。其中,批发企业1.39万家,零售连锁企业6650家、下辖门店36万家,零售单体药店26.33万家。

(二)行业效益

2022年,全国药品流通直报企业主营业务收入20935亿元,扣除不可比因素同比增长6.7%,增速同比放缓2.6个百分点,约占全国七大类医药商品销售总额的86.0%;利润总额474亿元,扣除不可比因素同比增长5.3%,增速同比加快0.9个百分点;平均毛利率7.8%,同比上升0.4个百分点;平均费用率6.8%,同比上升0.1个百分点;平均利润率1.6%,同比下降0.1个百分点;净利润率1.5%,同比下降0.1个百分点。

(三)销售品类与渠道

按销售品类分类,西药类销售居主导地位,销售额占七大类医药商品销售总额的69.2%,其次中成药类占14.9%、中药材类占2.3%,以上三类占比合计为86.4%;医疗器材类占8.4%,化学试剂类占0.8%,玻璃仪器类占比不足0.1%,其他类占4.4%。

按销售渠道分类,2022年对生产企业销售额164亿元,占销售总额的0.6%,同比上升0.1个百分点;对批发企业销售额7616亿元,占销售总额的27.6%,同比上升0.3个百分点;对终端销售额19691亿元,占销售总额的71.6%,同比下降0.4个百分点;直接出口销售额45亿元,占销售总额的0.2%,与上年基本持平。

在对终端销售中,对医疗机构销售额13539亿元,占终端销售额的68.8%,同比下降2.1个百分点;对零售终端和居民零售销售额6152亿元,占终端销售额的31.2%,同比上升2.1个百分点。

(四)销售区域分布

2022年,全国六大区域销售额占全国销售总额的比重分别为:华东36.4%,中南27.2%,华北14.9%,西南13.4%,东北4.2%,西北3.9%。其中,华东、中南、华北三大区域销售额占全国销售总额的78.5%,同比上升0.2个百分点。

长江经济带地区销售总额占全国销售总额的比重为49.9%,同比上升0.3个百分点。三大经济区销售额占全国销售总额的比重分别为:京津冀经济区12.5%,同比下降0.1个百分点;长江三角洲经济区26.7%,同比上升0.1个百分点;珠江三角洲经济区10.6%,同比上升0.2个百分点。

2022年销售额居前10位的省份依次为:广东、北京、江苏、上海、浙江、山东、河南、安徽、四川、湖北。同2021年相比,除江苏、上海位序略有升降,其他各省份位序保持稳定;上述省份销售额占全国销售总额的65.4%,同比上升0.2个百分点。

(五)所有制结构

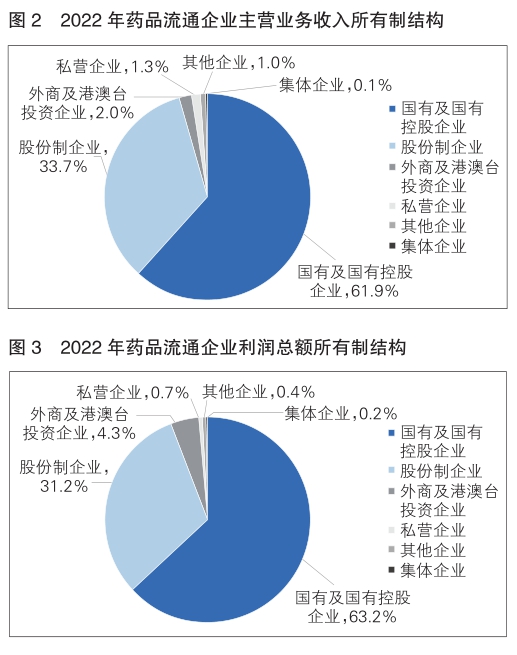

在全国药品流通直报企业中,国有及国有控股药品流通企业主营业务收入12945亿元,占直报企业主营业务总收入的61.9%,实现利润300亿元,占直报企业利润总额的63.2%。股份制企业主营业务收入7059亿元,占直报企业主营业务总收入的33.7%,实现利润148亿元,占直报企业利润总额的31.2%。外商及港澳台投资企业主营业务收入占直报企业主营业务总收入的2.0%,实现利润占直报企业利润总额的4.3%。私营企业主营业务收入占直报企业主营业务总收入的1.3%,实现利润占直报企业利润总额的0.7%(见图2、图3)。

(六)医药物流配送

据不完全统计,2022年全国医药物流直报企业(424家)配送货值(无税销售额)18891亿元(具有独立法人资质的物流企业配送货值占73.8%),共拥有1298个物流中心,仓库面积约1389万平方米,其中常温库占25.2%、阴凉库占71.9%,冷库容积为149万立方米;拥有专业运输车辆17033辆,其中冷藏车占19.2%,特殊药品专用车占1.2%。自运配送范围在省级及以下的企业数量占80.8%;配送范围覆盖全国的企业数量占4.0%。委托配送范围在各级行政区域较为均衡,承担全国、跨区域、跨省、省内、市内及乡镇范围配送的企业数占比在11%~19%。在物流自动化及信息化技术方面,88.8%的企业具有仓库管理系统,82.4%的企业具有电子标签拣选系统,69.5%的企业具有射频识别设备。

(七)医药电商

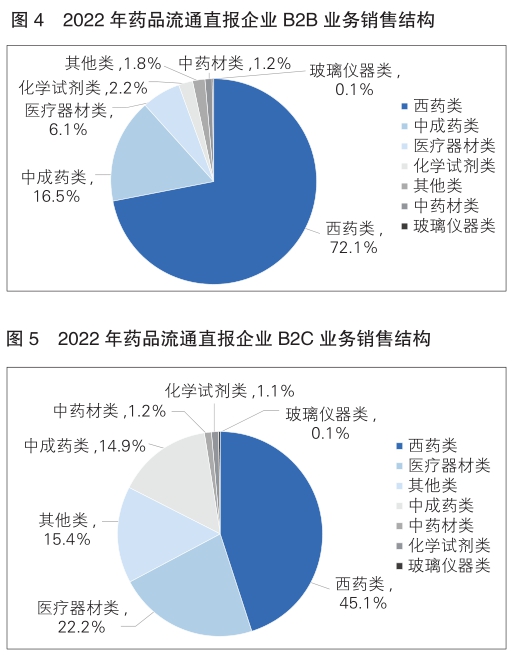

据不完全统计,2022年医药电商直报企业销售总额为2358亿元(含第三方交易服务平台交易额),占同期七大类医药商品销售总额的8.6%。其中,第三方交易服务平台交易额709亿元,占医药电商销售总额的30.1%;B2B(企业对企业)业务销售额1531亿元,占医药电商销售总额的64.9%;B2C(企业对顾客)业务销售额118亿元,占医药电商销售总额的5.0%。订单总数25489万笔,其中第三方交易服务平台订单数4551万笔,订单转化率95.8%;B2B订单数7197万笔,订单转化率97.4%;B2C订单数13741万笔,订单转化率95.0%。第三方交易服务平台网站活跃用户量48万;B2B网站活跃用户量104万;B2C网站活跃用户量7779万,平均客单价155元,平均客品数约5个。B2B日出库完成率98.0%,B2C日出库完成率97.6%。B2B电商业务费用率7.1%,B2C电商业务费用率19.3%,均高于行业平均费用率。B2B与B2C销售结构差异较为明显,B2B业务主要集中在西药类,其次是中成药(见图4);而B2C业务主要集中在西药类、医疗器材类,其次是其他类、中成药类(见图5)。

(八)上市企业

2022年,药品流通行业28家上市公司实现主营业务收入的总和为17346亿元(其中分销业务13477亿元,占比77.7%;零售业务1742亿元,占比10.0%),同比增长8.7%,与2021年相比增速有所回落,增速比直报企业平均增速高2.0个百分点。以分销为主的上市公司平均毛利率为11.0%,比上年增加0.1个百分点;三项费用率之和为7.5%,比上年下降0.1个百分点;平均净利率为2.4%。以零售为主的上市公司平均毛利率为35.1%,比上年下降0.8个百分点;三项费用之和为27.6%,比上年下降1.6个百分点;平均净利率为5.4%。

年终最后一个交易日市值总计5347亿元,平均市值为191亿元,比2021年最后一个交易日的平均市值169亿元高22亿元。其中,市值超过200亿元的企业有10家,分别是华东医药、上海医药、国药控股、益丰药房、大参林、华润医药、中国医药、九州通、老百姓和国药股份。2022年,28家医药流通行业上市公司共披露53起与医药流通业务相关的投资并购活动,涉及金额62亿元。

(九)社会经济贡献

2022年,全国药品流通行业年度销售总额相当于第三产业增加值的4.3%,与上年持平。其中,药品零售总额占社会消费品零售总额的1.4%,同比上升0.2个百分点;相当于第三产业增加值的0.9%,与上年持平。

2022年,全国药品流通直报企业纳税额(所得税)为105亿元,扣除不可比因素同比增长1.0%;全行业从业人数约为657万人,扣除不可比因素同比增长3.0%。

在抗击新冠疫情中,药品流通行业始终展现高度责任与担当,全力精准打通医药物资供应链。2022年12月,各地“四类药”和抗原检测试剂盒等短时供需矛盾突出,布洛芬、连花清瘟等部分品类出现销售激增、库存不足、价格波动。药品流通行业积极参与药品供应保障,行业协会发挥桥梁纽带作用,协助开展市场监测和形势会商,号召坚守工作岗位、保障市场供应、维护市场秩序,加大农村供应等;批发企业克服上游货源不足、部分地区物流不畅等困难,多方筹措药物,加大配送频次;零售药店采取拆零销售、24小时营业、送药下乡等方式,千方百计满足群众购药需求,切实守护人民群众生命安全和身体健康。

二、运行特点

(一)行业集中度持续提升

从销售情况看,大型药品批发企业销售持续增长、增速放缓。2022年,前100位药品批发企业主营业务收入同比增长6.7%,增速下降2.4个百分点。其中,4家全国龙头企业主营业务收入同比增长8.7%,增速下降3.1个百分点;前10位同比增长8.0%,增速下降3.2个百分点;前20位同比增长7.0%,增速下降2.8个百分点;前50位同比增长6.9%,增速下降2.5个百分点。中国医药集团有限公司主营业务收入为5529亿元,是首家主营收入超过5000亿元的大型药品流通企业;第2~4位的上海医药集团、华润医药商业集团、九州通医药集团主营业务收入均超过千亿元。

从市场占有率看,药品批发企业集中度有所提高。2022年,药品批发企业主营业务收入前100位占同期全国医药市场总规模的75.2%,同比提高0.7个百分点;占同期全国药品批发市场总规模的96.1%。其中,4家全国龙头企业主营业务收入占同期全国医药市场总规模的45.5%,同比提高1.3个百分点;前10位占57.0%,同比提高0.2个百分点;前20位占65.0%,同比提高0.4个百分点;前50位占71.7%,同比提高0.8个百分点。

截至2022年末,药品零售企业连锁率为57.8%,比上年提高0.6个百分点。2022年销售额前100位的药品零售企业销售总额2184亿元,占全国零售市场总额的36.5%,同比提高0.9个百分点。其中,前10位销售总额1337亿元,占全国零售市场总额的22.3%,同比提高1.2个百分点;前20位销售总额1607亿元,占全国零售市场总额的26.8%,同比提高1.3个百分点;前50位销售总额1976亿元,占全国零售市场总额的33.0%,同比提高1.3个百分点。

(二)专业化服务持续拓展

2022年,行业不断提升专业化服务水平,积极拓展医疗器械、第三方医药物流等业务,推动多业态协同联动,强化业务一体化管理。药品批发企业积极开展医院院内物流管理、智慧后勤、创新支付、云仓后台服务支持等供应链服务,开设新特药输注中心、建设“医+药”健康服务平台,为医疗机构提供多场景、多模式的专业化服务,为患者提供治疗和用药便利。药品零售企业围绕患者和消费者健康需求,持续提升专业服务能力,提供多元健康服务。

(三)网络销售管理趋于规范

2022年,《药品网络销售监督管理办法》《药品网络销售禁止清单(第一版)》《关于做好〈药品网络销售监督管理办法〉贯彻落实工作的通知》《互联网诊疗监管细则(试行)》等一系列医药监管政策与规章相继实施,促进了药品网络销售、医药电商的规范发展。药品流通行业线上线下融合发展,B2B、B2C、O2O市场模式加速创新,医药电商交易规模持续增长,进入发展“快车道”。

三、趋势展望

(一)药品批发企业持续完善城乡供应网络,增强综合服务能力

药品批发企业持续完善县乡村三级药品供应与配送网络,加快“渠道下沉、城乡联动”一体化发展,提升药品供应“最后一公里”服务能力。同时,利用数字技术持续赋能,发挥渠道优势,助力工业企业药品上市推广、仓储和运输管理、品牌营销等;通过提供信息系统、组织药师培训,助力零售药店优化品类结构,提升药事服务能力;开展院内物流管理,助力医疗机构提高药品耗材等精细化管理水平,药品供应保障能力和药品流通效率持续提升。

(二)零售药店经营能力持续提升,更好满足人民健康需求

随着国家医保谈判药品“双通道”管理机制的完善和定点零售药店纳入门诊统筹等政策的实施,零售药店将不断提升对接医保信息平台、电子处方流转平台等信息化建设水平,健全药品储存和配送体系,配备专业人才对患者开展合理用药指导。同时,零售药店持续探索专业化、数字化、智能化转型路径,积极拓展服务范围,开展健康体检、慢病自测、药事服务与慢病管理,对特药疾病患者提供咨询服务和跟踪回访,逐步从以商品销售为中心向以消费者服务为中心转型,更好满足人民群众日益增长的健康需求。

(三)医药物流信息化技术加速应用,智慧医药供应链逐步健全

医药物流企业积极应用物联网、5G、大数据、云计算等现代信息技术及先进物流设备,建设供应链订单智能管控体系、无人化视觉电子监管采集追溯平台等数字化、智能化平台,实现订单药品全流程自动化管理和药品出入库自动化操作,推进与上下游医药企业信息互联互通,提升医药供应链协同能力,加快供应链服务转型和创新,推动健全智慧医药供应链体系。

(四)医药电商在规范管理基础上呈现特色化、多样化发展

随着药品网络销售持续规范,线上药品销售市场规模将不断增长。零售连锁企业将加强医药电商业务拓展,利用互联网平台扩大药店服务内容和辐射半径,线上线下服务进一步融合;医药B2B企业将凭借服务及仓储运输优势,充分释放“互联网+”潜力,实现资源整合、渠道优化及供需匹配,赋能上下游企业;互联网平台企业将强化自营、在线销售和全渠道布局优势,整合医疗和家庭健康需求,不断推进医药健康服务能力建设。

医药网新闻

- 相关报道

-

- 《对于印发增强重症医学医疗服务才能建设的意见的关照》解读 (2024-05-07)

- 恒久照顾护士保险失能品级评价机构定点治理方法(试行) (2024-05-07)

- 政策解读:恒久照顾护士保险失能品级评价机构定点治理方法(试行) (2024-05-07)

- 减速推动适老化及无阻碍改造试点任务 首批附简化版阐明书药品投放市场 (2024-05-07)

- 聚焦2024太湖湾生命健康未来大会暨博览会,十大细分展区亮点超前点映 (2024-05-07)

- 科研人员揭示转录因子OsEIL3调控水稻对不同营养型病原菌的抗病新机制 (2024-05-07)

- 研究发现硅酸盐生物活性陶瓷可促进类器官的生长和发育 (2024-05-07)

- 张天宇/马竞/涂召旭团队开发多功能纳米片,治疗脓毒症中炎症相关凝血病 (2024-05-07)

- Adv Sci (2024-05-06)

- 人工枢纽关头集中带量推销协定期满接续推销布告(第2号) (2024-05-06)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040