毛利率达90% 研发占比直逼恒瑞!苑东净利润年夜涨 |

|

医药网3月4日讯 客岁9月刚登岸科创版的苑东生物近日宣布了2020年业绩快报,公司整年净利润超过1.78亿元,同比下跌64.03%,前三季的毛利率接近90%。2021年刚过来两个月,苑东生物已拿下了2个打针剂过评批件,还报告了2个高端打针剂的上市申请,公司始终以来以高端化学药为根底、立异药为重点、生物药谋倒退为运营理念,决议投资约3.4亿元建设国内化尺度的医药研发技术平台和契合美国及欧盟尺度的高端车间,可以预感,公司接上去将有更多的高端产物陆续上市。

毛利率高达90%,苑东这些滞销产物后劲暴发

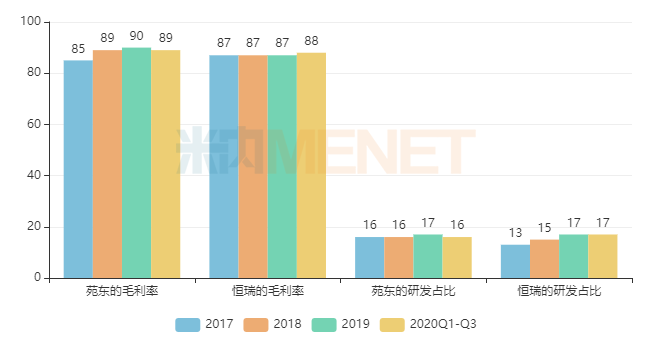

图1:苑东生物与恒瑞医药的毛利率与研发投入占比环境(单元:%)

起源:公司年报

苑东生物的业务支出尽管不到10亿规模,体量在上市药企中不算很年夜,但其毛利率一起走高,颇受投资者存眷;此外,公司始终以研发立异为驱动,其研发投入占比始终坚持在较高程度,2019年的研发投入占比更是与“研发一哥”恒瑞比肩。

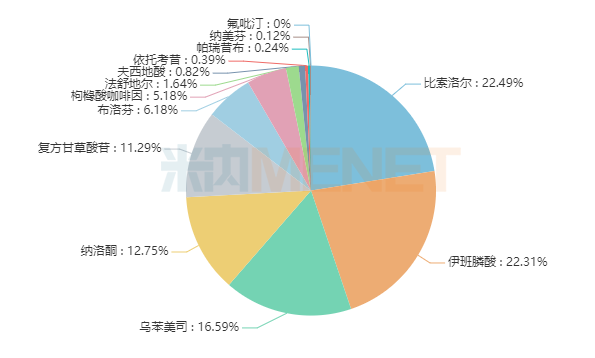

图2:2020H1苑东生物次要产物的贩卖奉献率

起源:米内网中国公立医疗机构终端竞争格式

米内网数据显示,在中国城市公立病院、县级公立病院、城市社区中间及州里卫生院(简称中国公立医疗机构)终端,苑东生物的滞销种类波及肌肉骨骼体系、血汗管体系药物、抗肿瘤和免疫调理剂、杂类、消化体系及代谢药、神经体系药物以及全身用抗感化药物七个年夜类。

比索洛尔是苑东生物的拳头产物,2020上半年贩卖奉献率超过22%。比索洛尔是血汗管体系超10亿年夜种类,也是第二批国度集采目次产物,苑东生物中标后疾速抢占原研市场,默克雪兰诺的市场份额在2020上半年降至63%左右,而苑东生物则下跌至18%以上,公司的业绩快报中也提到“焦点制剂产物富马酸比索洛尔片中标全国药品集中推销招致销量添加”。

伊班膦酸钠打针液在2017年被归入国度医保目次,整体销量疾速下跌。苑东生物趁势加年夜了对该产物的市场开拓力度,在中国公立医疗机构终端2018-2020H1的贩卖额增速别离为72.48%、51.21%、13.49%。公司在业绩快报中提到,2020年前三季度该产物贩卖同比增长较快,整年增幅无望再次获得提升。

苑东生物的布洛芬打针液于2018年获批,拿下相识热、镇痛顺应症,为“国际首仿+首家过评”,2019年在中国公立医疗机构终端贩卖额增速达1790%,昔时7月,该产物获批“用于6个月及以上儿科患者的解热和镇痛医治”新顺应症,预计将来市场无望持续放量。

表1:苑东生物2019年获批上市的肌肉骨骼体系产物环境

起源:米内网数据库

肌肉骨骼体系是苑东生物在中国公立医疗机构终端占比最年夜的用药畛域,2019年公司在该年夜类新获批上市的两个产物2020H1的市场份额有了很年夜的提升。依托考昔片顺遂中标了第三批国度集采,预计在2021年将迎来疾速放量,打针用帕瑞昔布钠在2020年12月也顺遂通过了一致性评估。

2021开门红!2年夜打针剂过评,2个高端仿造报告上市

苑东生物在业绩快报中提到,2020年公司取得盐酸美金刚缓释胶囊、格隆溴铵打针液等6个新产物临盆批件。米内网数据显示,2021年前两个月,公司的盐酸法舒地尔打针液以及枸橼酸咖/啡/因/打针液顺遂通过一致性评估,截至今朝公司已过评(含视同过评)的产物达11个。

表2:苑东生物2021年获批的产物环境

起源:米内网MED2.0中国药品审评数据库

盐酸法舒地尔打针液为血汗管体系药物,据NMPA官网数据显示,齐鲁制药于2020年12月获批首家过评,苑东生物与倍特药业在2021年1月26日同日过评,今朝该产物已造成“原研+3仿造”格式,会否成为下一个归入国采的种类呢?

苑东生物的枸橼酸咖/啡/因打针液在2016年获批上市,为国际首仿,2018年另一个规格的产物也顺遂获批,该产物用于医治早产重生儿原发性呼吸暂停。在中国公立医疗机构终端,该种类由原研药企领军市场但份额逐年下滑,国际药企中苑东生物的市场份额已超过20%,如今顺遂过评,将来无望替代原研。

表3:2021年报告上市的产物环境

起源:米内网MED2.0中国药品审评数据库

在中国公立医疗机构终端,丙戊酸钠为抗癫痫药TOP1种类,2019年贩卖额超过20亿元,从剂型来看,打针剂占比超过六成,波及产物为打针用丙戊酸钠。原研药企赛诺菲与国际药业沈阳新马药业2020H1的市场份额均在40%左右,还有四川科瑞德制药也得到了批文,但暂无企业过评。今朝报告丙戊酸钠打针用浓溶液上市的企业除了苑东生物还有成都利尔药业,终极谁能拿下该产物“国际首仿+首家过评”?

国际市场上的盐酸去氧肾上腺素打针液仅有上海禾丰制药得到批文,暂无企业过评,该产物为国度医保乙类种类。今朝按新分类报告上市的企业仅有苑东生物,公司无望冲击首家过评并冲破早前的独家格式。

豪掷3亿加码研发,8个新品行将来袭,1类新药值得期待

据公司年报数据显示,比来几年苑东生物在研发投入上从不惜啬,研发占比已直逼“研发一哥”恒瑞,晚期报告的产物陆续进入播种期。

2021年1月27日,苑东生物宣布布告称,为了放慢施行成为环球特异型专利处方药医药企业的策略目的,进一步进步药品研发立异才能和速率,决议由全资子公司成都硕德药业耗时2.5年,投资33,642万元建设国内化尺度的医药研发技术平台和契合美国FDA cGMP以及欧盟EU GMP尺度的高端口服液车间、高活性高毒性打针剂车间及高端固体系体例剂车间,该建设名目波及的产物次要集中在麻醉镇痛、血汗管和儿童用药等畛域,产物剂型次要包含固体片剂、打针剂、散剂、口服液等。名目建成后,公司研发技术平台将到达国内化尺度,研发立异才能将进一步加强,同时具有国内化尺度的临盆制作才能,填补公司在国内高端口服液、高活性高毒性打针剂及高端固体系体例剂等畛域的空缺。

表4:截至2020年苑东生物报告上市并在审的产物环境

起源:米内网MED2.0中国药品审评数据库

舒更葡糖钠打针液是默沙东和欧加农开辟的环球首个特同性联合性神经肌肉阻滞拮抗药物,用于拮抗罗库溴铵或维库溴铵诱导的神经肌肉阻滞,2020年该产物环球贩卖额接近12亿美元。2017年5月,原研产物获批进入国际市场,2019年在中国公立医疗机构终端贩卖额增速高达804.21%。今朝包含苑东生物在内已有15家企业按4类仿造报告上市,从承办光阴来看,科伦最早在2018年首家报告,扬子江、南京正年夜晴和制药、恒瑞、齐鲁、人福等国际巨擘的受理号均在审评审批中,舒更葡糖钠打针液的首仿之争相称剧烈。

氨己烯酸散是美国FDA同意的少少数医治婴儿痉挛(IS)和使用多种癫痫疗法之后仍不克不及节制发生发火的部门成人简单部门性癫痫发生发火(CPS)的无效药物之一,该产物尚未在国际获批出口,今朝报告该产物仿造上市的仅有苑东生物。

此外,公司将来值得期待的种类还有化学药1类新药优格列汀片、CX3002片以及年夜分子生物药EP-9001A单抗打针液。

表5:苑东生物重磅在研1类新药的产物环境

起源:米内网中国药品临床实验公示库

据悉,优格列汀片是一款长效降糖药,可每周口服一次。今朝该1类新药已进入Ⅱ期临床实验阶段,预计2021年6月能出Ⅱ期临床申报,2025年申请上市。

CX3002片是一款Xa因子克制剂,用于预防急性深静脉血栓的造成,今朝曾经实现Ⅰ期临床,该新药作用机制明白,药效突出,出血危险更小。据悉,该新药和阿哌沙班、利伐沙班属于同类药物,两年夜重磅产物2020年环球贩卖额别离超过140亿美元和77亿美元。

EP-9001A单抗打针液是苑东生物今朝在年夜分子生物药畛域停顿较快的一个新品,预计2021年报告临床。据悉,该新药为新作用机制的人源化单克隆抗体药物,抗神经成长因子(NGF)抗体通过选择性靶向联合并克制神经成长因子(NGF),阻断人体某些器官发生的痛苦悲伤旌旗灯号进入脊髓和年夜脑,从而起到镇痛作用,该产物若顺遂获批将丰厚公司麻醉镇痛畛域产物管线,加强市场竞争力。

起源:公司布告、米内网数据库

医药网新闻

- 相关报道

-

- 42名西藏新疆先心病患儿在上海德达心血管医院获"心"希望 (2025-08-05)

- 第十一批药品集采竞争格式浮现 国度医保局提示招标企业迷信核算本钱、感性报价 (2025-08-05)

- 重磅首发!2025细胞外囊泡大会(厦门站)日程揭晓,医美大健康赛道再升级!9月26-27日,即将开幕! (2025-08-05)

- 《自然·医学》:33国17万人分析结果显示,教育程度与更好的记忆能力有关,但未能减缓年龄相关的认知衰退 (2025-08-05)

- 《循环》:多起/坐,降血压!临床研究结果显示,增加站-坐转换次数、改善久坐行为,可有效降低绝经后女性血压丨临床大发现 (2025-08-05)

- 《自然》:刷新认知!科学家首次发现,自身抗体竟是左右免疫治疗效果的关键,并发现免疫治疗新靶点 (2025-08-05)

- JAMA:隔空止痛!临床试验表明,远程认知行为疗法可以改善疼痛程度 (2025-08-04)

- 68秒造一只“活体机械蟑螂”!哈工大校友建立全球首个昆虫-计算机混合机器人自动生产线 (2025-08-04)

- JAMA子刊:失眠老年人一发炎,抑郁情绪反应强三倍! (2025-08-04)

- 《癌症通讯》:南方医院团队揭示促癌巨噬细胞在肠癌肝转移灶“集结”之谜,有望为肠癌肝转移免疫治疗“破局”! (2025-08-04)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040