批发495个过亿 恒瑞、以岭独家产物冲上10亿 |

|

医药网5月13日讯 5月10日,第五批国采正式开展信息报告任务,再有60个种类迎来价钱鏖战。跟着带量推销进入常态化,中国公立医疗机构终端市场年夜洗牌,跨国企业失标后加年夜对批发市场的规划,借滋长年累积的品牌效应,进一步拉升贩卖额;其次,疫情影响患者到病院的就诊频次,罕见病、慢病患者转到药店购药,2020年中国城市实体药店终端总体贩卖规模为3193亿元,增速为3.83%。此中,化学药(含生物药)贩卖额为1411亿元,增速为5.19%,高于整体增速,而中成药贩卖额坚持在1000亿元程度,增速有所下滑。

495个!实体药店过亿产物数目再立异高

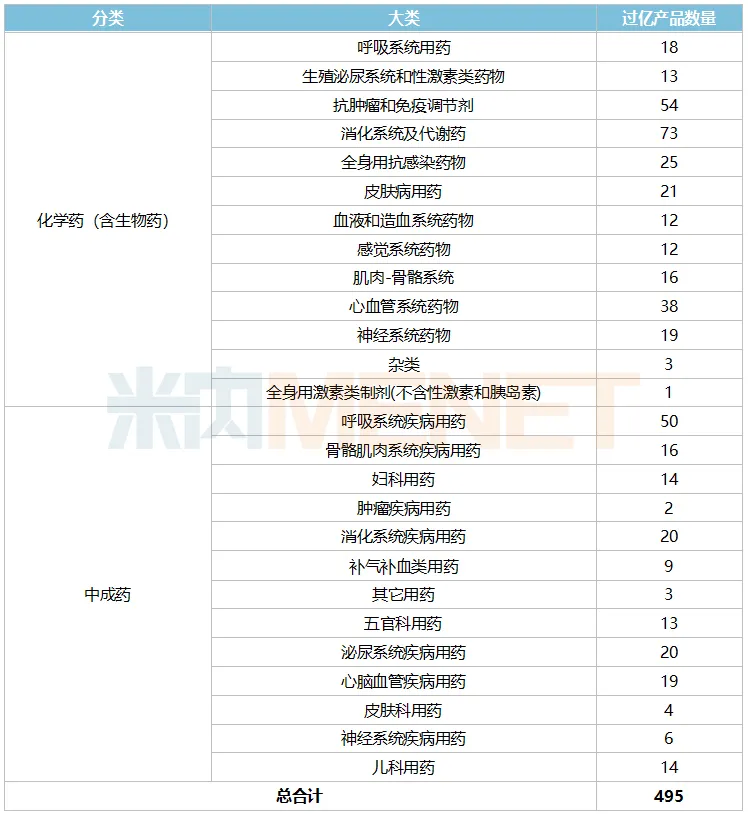

表1:2020年中国城市实体药店贩卖额过亿的产物散布环境

起源:米内网中国城市实体药店终端竞争格式

米内网数据显示,2020年在中国城市实体药店终端贩卖额突破亿元的产物有495个。从年夜类散布来看,化学药(含生物药)市场消化体系及代谢药有73个,抗肿瘤和免疫调理剂有54个,血汗管体系药物有38个;中成药市场呼吸体系疾病用药有50个,消化体系疾病用药以及泌尿体系疾病用药各占20个。

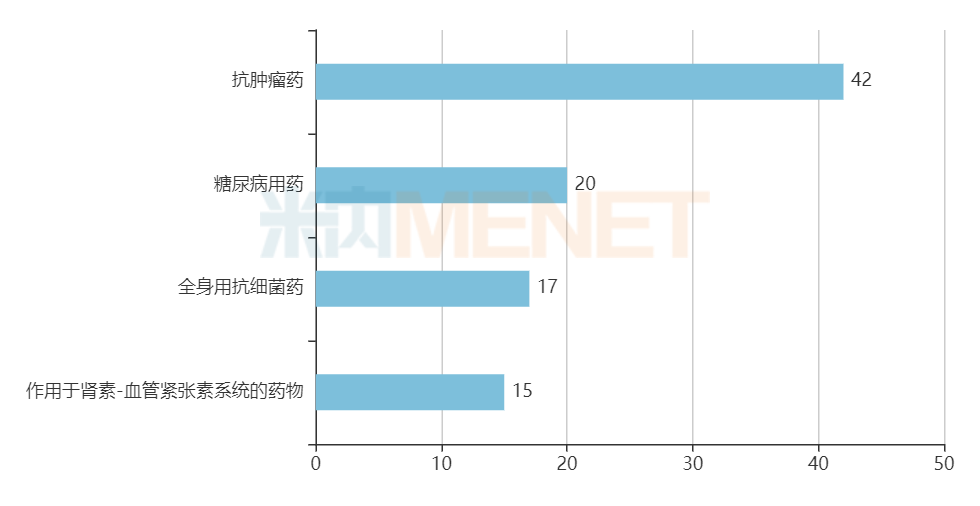

图1:305个贩卖额过亿的化学药(含生物药)产物TOP4亚类环境

起源:米内网中国城市实体药店终端竞争格式

从亚类的环境来看,抗肿瘤药市场有42个过亿产物遥遥当先,这与近年来年夜力倒退DTP药房从而带动贩卖无关,2019年过亿产物仅有30个;糖尿病用药数目与2019年变动不年夜;全身用抗细菌药比2019年少了2个;作用于肾素-血管重要素体系的过亿产物与2019年一致。

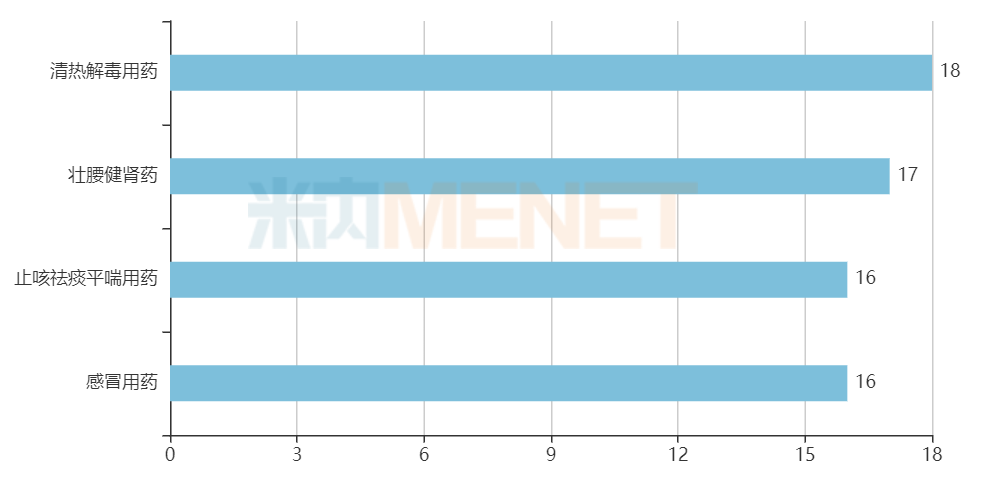

图2:190个贩卖额过亿的中成药产物TOP4亚类环境

起源:米内网中国城市实体药店终端竞争格式

中成药方面,清热解毒用药、壮腰健肾药的过亿产物与2019年一致;在疫情时代部门伤风咳嗽药物限售或停售,止咳祛痰平喘用药过亿产物数目比2019年少了9个,伤风用药方面连花清瘟颗粒替代感冒停胶囊进入过亿产物行列步队。

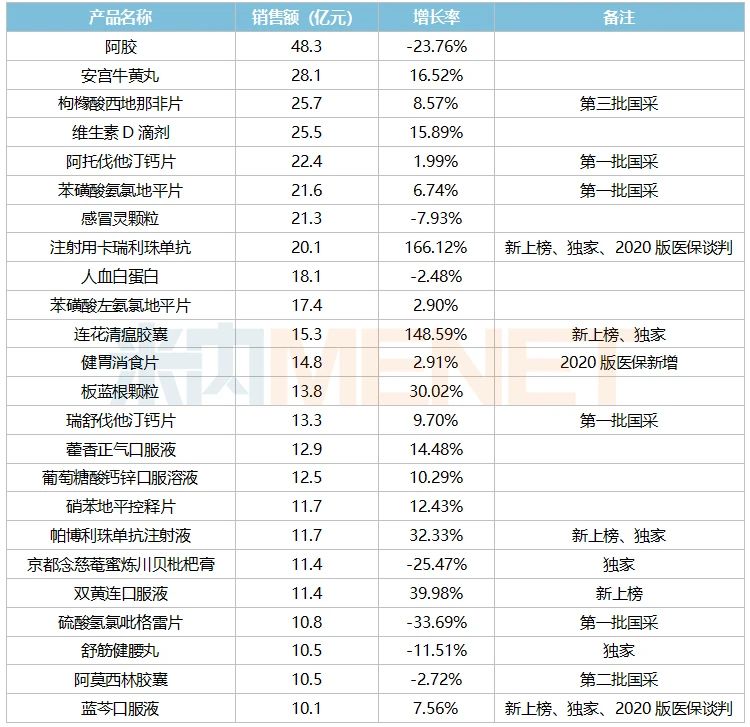

24个超10亿产物曝光,恒瑞、以岭、扬子江新上榜

表2:2020年中国城市实体药店贩卖额超10亿的产物环境

起源:米内网中国城市实体药店终端竞争格式

阿胶的贩卖峰值呈现在2019年达63亿元,2020年贩卖额年夜幅下滑,但依然持续稳坐龙头地位。从领军企业来看,东阿阿胶以及山东福牌阿胶在2020年均超过10亿。东阿阿胶在2019年开端清算渠道库存,贩卖进一步承压,而山东福牌阿胶则持续拓展中低端市场,继续争夺市场份额,2020年两家企业的市场份额别离为52.47%、29.94%,差距进一步放大。

24个产物中有6个为国采种类,枸橼酸西地那非片、阿托伐他汀钙片、苯磺酸氨氯地平片以及瑞舒伐他汀钙片在中国城市实体药店终端贩卖额出现正增长态势。白云山制药总厂和辉瑞的枸橼酸西地那非片2020年的贩卖额增速别离到达了15.84%、2.05%,辉瑞的阿托伐他汀钙片市场份额下跌至79.09%,辉瑞的苯磺酸氨氯地平片2019-2020年的增速均超10%,阿斯利康的瑞舒伐他汀钙片2020年市场份额冲上75%的高位。可见在批发市场中,品牌效应是非常紧张的业绩推手,尤其是关于已在国际深耕多年的跨国药企,只需略微加年夜一点推行力度,多做一些匆匆销运动,贩卖额就轻松走上坡路了。

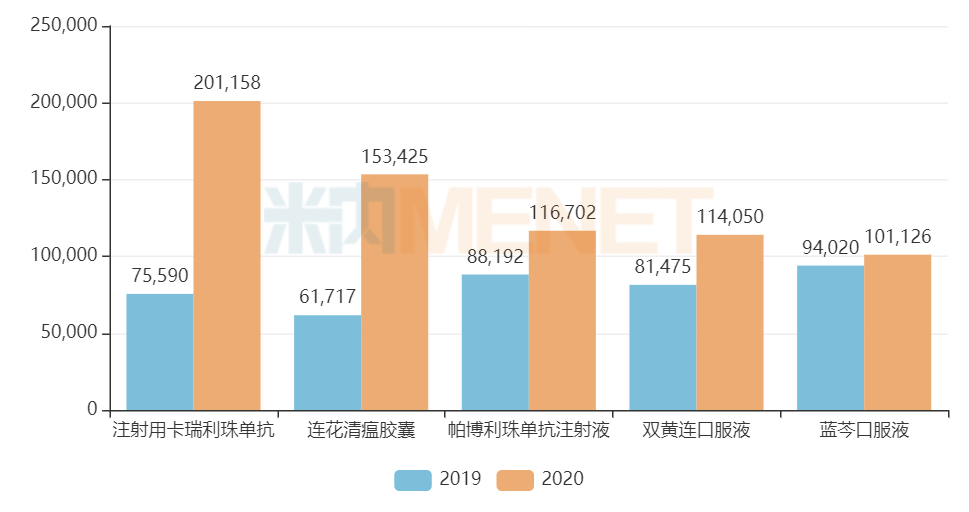

图3:新上榜的超10亿产物贩卖环境(单元:万元)

起源:米内网中国城市实体药店终端竞争格式

新上榜的超10亿产物也非常亮眼:恒瑞的独家产物打针用卡瑞利珠单抗2019年获批上市,迅速在批发市场规划,2020年已生长为超20亿产物,跟着产物被归入医保会商目次,后续在中国公立医疗机构终真个贩卖额也无望出现暴发式增长;以岭的独家种类连花清瘟在疫情加持下立名海外外,胶囊剂间接冲上15亿元,颗粒剂增速也高达236.01%;默沙东的帕博利珠单抗打针液2018年进入国际市场后不时扩大顺应症,贩卖额飞速攀升;扬子江的独家产物蓝芩口服液在2020年打破10亿元关隘。

20个独家过亿产物增速超100%,国产1类新药问题傲人

表3:贩卖额增速超100%的独家过亿产物

起源:米内网中国城市实体药店终端竞争格式

495个过亿产物中有169个为独家,从增长率来看,20个产物增速超过100%,此中不乏早先获批的出口新药以及国产1类新药的身影,新药的可及性能让患者有药可用。

比来两年新获批进入国际市场的出口产物贩卖额出现井喷,如罗氏的打针用恩美曲妥珠单抗和阿替利珠单抗打针液别离于2020年1月与2月获批,整年贩卖额已破1亿元;2019年获批出口的达雷妥尤单抗打针液、达可替尼片、管库奇尤单抗打针液以及度伐利尤单抗打针液异样是刚登岸中国不久就拿下了好问题,可见中国市场关于跨国药企罢了是业绩疾速提升的最佳阵地。

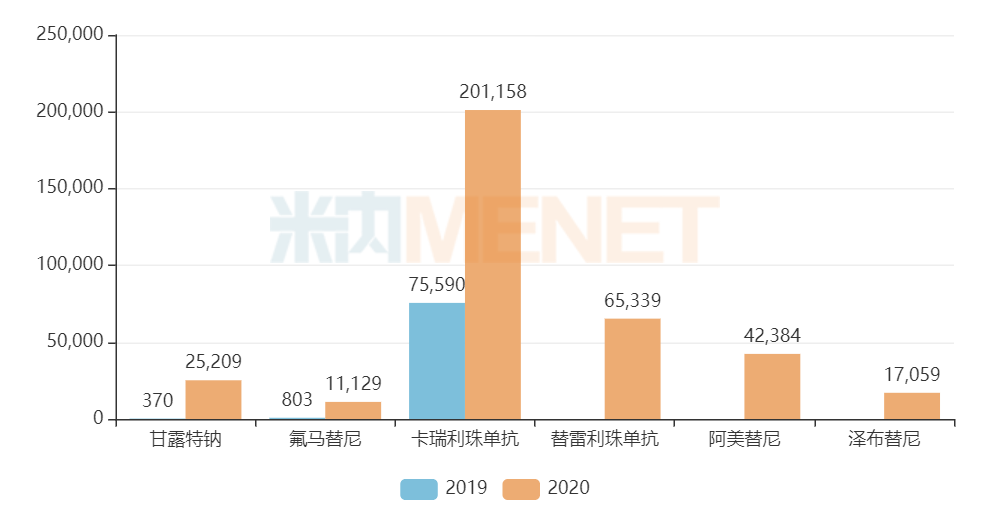

图4:早先获批的国产1类新药贩卖环境(单元:万元)

起源:米内网中国城市实体药店终端竞争格式

国产1类新药方面,除了恒瑞的打针用卡瑞利珠单抗拿下了好问题外,豪森的甲磺酸氟马替尼片、甲磺酸阿美替尼片别离于2019年11月尾以及2020年3月获批,2020年贩卖额别离冲上了1亿元以及4亿元;百济神州2019年岁尾获批的替雷利珠单抗打针液以及2020年6月获批的泽布替尼胶囊拿下了6.5亿元、1.7亿元的好问题。

结语

跟着药品审评审批轨制的改造与欠缺,越来越多出口好药与国产新药获批,在全面规划病院市场之前,批发市场是药企“试水练兵”的绝佳阵地,尤其是一些已有做好渠道规划药企,在推行新品时更是熟能生巧;此外,国采、省级推销不时推动,中标可喜,失标并非死路,处方外流、网售处方药等新政必将再次推进批发市场的倒退,“逢凶化吉”也未必不行能产生。

起源:米内网数据库

医药网新闻

- 相关报道

-

- JAMA:隔空止痛!临床试验表明,远程认知行为疗法可以改善疼痛程度 (2025-08-04)

- 68秒造一只“活体机械蟑螂”!哈工大校友建立全球首个昆虫-计算机混合机器人自动生产线 (2025-08-04)

- JAMA子刊:失眠老年人一发炎,抑郁情绪反应强三倍! (2025-08-04)

- 《癌症通讯》:南方医院团队揭示促癌巨噬细胞在肠癌肝转移灶“集结”之谜,有望为肠癌肝转移免疫治疗“破局”! (2025-08-04)

- 卓悦榜丨德达医疗荣膺"年度健康服务与智慧医疗最佳企业"奖项 (2025-08-04)

- 《医务职员职业品德准则(2025年版)》政策解读 (2025-08-04)

- 对于规范医疗机构门诊称号治理任务的关照 (2025-08-04)

- 动入手指就搞定——医保跨省异地就医为参保人保驾护航 (2025-08-04)

- 迈威生物靶向 CDH17 ADC 创新药 7MW4911 临床试验申请获 NMPA 和 FDA 受理 (2025-08-04)

- 国度医保局支持脑机接口等新技术进入临床并免费 (2025-08-04)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040