国际药企研发投入来了:恒瑞、贝达、君实… |

|

医药网6月2日讯 我国A股医药企业的研发投入,曾经从2011年的100亿元以下增长至2019年研发投入曾经超500亿元。

截至今朝,国务院、国度药监局、卫健委等相关部委已先后宣布多项鼓舞立异相关文件,详细内容次要包含:1)减速立异药审评审批;2)退出ICH,推动临床成果国内互认;3)医保目次会商和动静调整,减速立异药上市即进入医保。

同时,回想过来三年的医保会商成果,一方面,会商种类数目出现增长趋向,国产物种的参加度不时提升,体现出当下国际立异药市场的继续凋敝;另一方面,立异种类归入医保会商的范畴也在扩展,无利于提升立异药的可及性。

纵观环球,将来环球医药研发将维持高速增长态势。据地下数据估量,2019年环球立异药市场规模约8877亿美元,占药物市场总规模的67%,预计2020-2024立异药市场增速为5%。

环球新药研发烧度不减,推进药物市场继续增长,环球医药行业研发投入从2010年的1090亿美元增长到2019年的1434亿美元,复合增长率为3.09%,预计2020-2025年环球医药研发仍将以3-5%的速率稳步增长。

环球医药研发投入环境

数据起源:东北证券研报、中康家当资源研讨中间

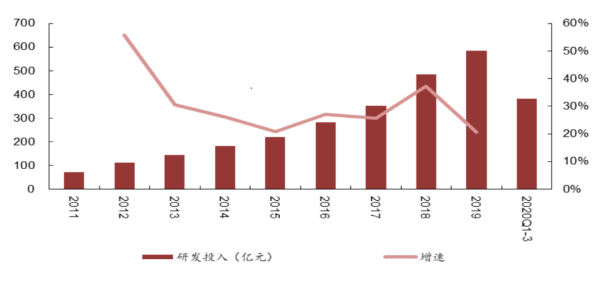

在此配景下,我国立异药市场研发投入不时添加。从我国A股医药企业的研发投入来看,依据Wind数据统计,我国A股医药企业的研发投入从2011年的100亿元以下增长至2019年研发投入曾经超500亿元,标明我国医药上市企业开端看重研发投入,此中像恒瑞医药、贝达药业等出名立异药企业研发投入占业务支出比重均超过15%,预计将来A股立异药企业研发投入仍将坚持高增长。

中国A股上市医药企业研发投入环境图片

数据起源: Wind、中康家当资源研讨中间

头部立异药企多管齐下提升研发实力

今朝,国际A股部门立异药上市公司如恒瑞医药、贝达药业、君实生物和微芯生物等,正从研发收入、吸引人才、优化激励机制等多维度强化研发实力。概况如下:

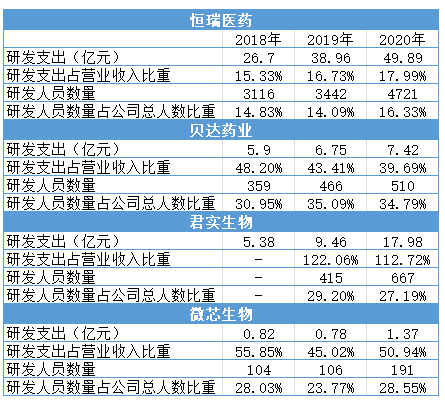

图表:头部上市立异药企近三年研发环境

数据起源:公司年报、中康家当资源研讨中间

1、恒瑞医药近三年研发收入占比逐年提升

恒瑞医药是国际医药立异和高质量倒退的代表企业,也是国际上市企业中自立研发转型最为典型的代表之一,自立研发形式十分磨练药企综合才能,包含研发投入、研发职员储藏、管线规划等方面。

从研发投入来看,仿造药提供的现金流保障企业研发投入的可继续性,使其立异的平安边沿更高,恒瑞医药2017-2020年研发投入占业务支出比重超15%,别离为15.33%、16.73%和17.99%,2020年恒瑞医药的研发投入到达了49.89亿元;

在研发职员储藏上,恒瑞医药的研发职员数目从2017年的3116人增至2020年的4721人,占总人数比重也从2017年的14.83%增长至16.33%。

在立异药方面,今朝恒瑞医药累计7款立异药,包含艾瑞昔布、甲磺酸阿帕替尼、硫培非格司亭、马来酸吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑和氟唑帕利,已获批上市。

近几年,立异药贩卖规模增长是拉动恒瑞医药业绩增长的次要能源。短期来看,卡瑞利珠单抗、吡咯替尼、阿帕替尼、氟唑帕利是四年夜增长引擎;恒久来看,跟着国际市场情况变动,研发提速、产物迭代、产物矩阵为公司提供耐久增长能源。

2、贝达药业研发职员占总人数超三成

贝达药业成立于2003年,是一家由海归博士团队开办的以自立常识产权新药研讨和开辟为焦点,集医药研发、临盆营销于一体的国度级高新技术企业。从管线规划上看,公司在次要存眷发病人数较高的非小细胞肺癌畛域,同时也规划了肾癌、宫颈癌、结直肠癌等恶性肿瘤医治畛域。

立异是贝达药业的根基和继续倒退的能源,是以公司加倍看重在研发的投入和研发职员的储藏上。过来三年,公司研发投入占业务支出的比例高达48.20%、43.41%及39.69%,研发职员从2018年的359人添加至2020年的510人,研发职员数目占公司总人数的比例维持在30%以上。

研发上的重金投入带来了丰富的回报,公司已树立起丰厚且富有后劲的研发管线,胜利研发我国第一个领有自立常识产权的小分子靶向抗癌药凯美纳和我国首个国产ALK克制剂贝美纳,除了两款已上市产物外,公司管线中包括五款处于早期临床研讨或已递交上市申请的药物,以及其他二十余款临床晚期或临床前候选药物。

3、君实生物研发收入为营收1倍多

君实生物是一家立异驱动型生物制药公司,具有完全的从立异药物发现、环球范畴内的临床研讨和开辟、年夜规模临盆到贸易化的全家当链才能。公司旨在通过泉源立异来开辟 first-in-class(同类独创)或 best-in-class(同类最优)药物,通过杰出的立异药物发现才能、弱小的生物技术研发才能、年夜规模临盆技术,已胜利开辟出极具市场后劲的在研药品组合。

公司焦点产物JS001是国际首个得到国度药监局同意上市的国产抗PD-1单克隆抗体;JS002和UBP1213是中国外乡公司初次得到国度药监局IND同意的抗PCSK9单克隆抗体和抗BLyS单克隆抗体;TAB004/JS004是公司自立研发、环球独创的抗BTLA单克隆抗体,已得到美国 FDA和NMPA的临床实验同意,今朝正在中美两地展开临床实验;公司还与国际科研机构联袂抗疫,独特开辟新冠病毒中和抗体JS016。

截至2020岁尾,公司已有30项在研产物,包含28个立异药,2 个生物相似药,笼罩五年夜医治畛域,包含恶性肿瘤、本身免疫体系疾病、慢性代谢类疾病、神经体系类疾病以及感化类疾病。

为更无力的撑持药物研发,公司每年投入年夜量研发投入。2019年和2020年,研发投入占营收比重别离到达了122.06%和112.72%,研发步队也从415人添加至667人,继续的研发投入和职员储藏也将为公司研发产物管线规划提供无力保证。

4、微芯生物研发收入占比超50%

微芯生物专一于关于恶性肿瘤、糖尿病等代谢性疾病、本身免疫性疾病、抗病毒畛域、中枢神经体系五年夜畛域的原立异药研发,公司最年夜的特点是在国内上率先构建了基于化学基因组学的集成式药物立异和晚期评估焦点技术系统,应用组学的观点胜利创制了“First in class”药物西达本胺。

另外,公司整体管线规划普遍,在临床前实验中,还规划了肿瘤(PD-1/PD-L1、SHP2、p53、RAS和IDO)、代谢疾病(TRβ和ASK1)、本身免疫疾病(TYK2) 和中枢神经体系疾病(TRβ)等,跟着成都新研发和临盆基地的投产,公司也将向年夜分子立异药进军。

在研发投入方面,公司2018年、2019年和2020年研发投入占营收比重别离为55.85%、45.02%和50.94%;研发职员从2018年的104人增长至2020年的191人,研发职员数目添加快要一倍。

5、增强股权激励绑定焦点人才

同时,为留住和恒久绑定焦点人才,国际上市立异药企业也纷繁履行股权激励筹划,以保证焦点职员的稳定。

从股权激励方面来看,国际较早上市的立异药龙头企业恒瑞医药自上市以来共进行了4次股权激励,激励方式是向激励工具刊行限定性股票,以业务支出和净利润作为业绩稽核指标。

另外,截至今朝,贝达药业、君实生物和微芯生物等立异药企业也都进行了2次股权激励筹划,激励方式包含股票期权、限定性股票和股票增值权。详细股权激励环境如下表:

数据起源:中康家当资源研讨中间

结语

瞻望将来,基于以后已渐趋欠缺的医保会商轨制,立异药在上市初期以较年夜幅度贬价归入医保会商目次已逐步成为常态,疾速推动研发争夺先发劣势以及合理的订价战略等方面成为立异药市场竞争的紧张因素。

在政策、资源、人才等多方因素独特匆匆进下,研发实力突出、新药创制才能强的医药企业将怀才不遇,药企的研发策略、市场策略将迎来年夜的转型,立异药企将受害于政策利好从而迎来史无前例的倒退机会。是以,继续的研发投入和高端研发职员储藏将是将来立异药企怀才不遇,从而走上国内舞台的症结地点。

另外,中国国际立异药企业的推出产物将会从立异条理较低的Me-too、Me-better药物转向立异条理较高的First in class和Best in class药物。

恒久说来,跟着立异药企数目和管线规模的生长,雷同靶点、相似机制的产物将会愈发密集,且跟着医保会商和带量推销的深入,具有差别化的立异药企往往才具备更年夜的议价空间和自立订价权,从而更快地完成现金流回拢和进入研发-上市的良性轮回。

医药网新闻

- 相关报道

-

- 卓悦榜丨德达医疗荣膺"年度健康服务与智慧医疗最佳企业"奖项 (2025-08-04)

- 《医务职员职业品德准则(2025年版)》政策解读 (2025-08-04)

- 对于规范医疗机构门诊称号治理任务的关照 (2025-08-04)

- 动入手指就搞定——医保跨省异地就医为参保人保驾护航 (2025-08-04)

- 迈威生物靶向 CDH17 ADC 创新药 7MW4911 临床试验申请获 NMPA 和 FDA 受理 (2025-08-04)

- 国度医保局支持脑机接口等新技术进入临床并免费 (2025-08-04)

- Nature Methods:从“平面战争”到“立体战场”!体外肿瘤模型的百年进化史 (2025-08-04)

- 《自然》:流感唤醒休眠癌细胞!科学家发现,呼吸道病毒感染引发的炎症和IL-6会诱导休眠散播性癌细胞表型转变,诱发乳腺癌肺转移 (2025-08-04)

- 中国农业科学院×兰州大学合作发表最新Cell论文 (2025-08-04)

- 护肝片哪个牌子效果最好?2025年十大护肝片品牌排行榜深度评测 (2025-08-04)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040