商业广告QQ

896000434

896000434

两年多来,在新冠肺炎疫情的影响下,全球经济运行发生了深刻变化。全球通货膨胀、物价上涨的形势日益严峻,中药材行业也受到了很大影响。在此背景下,中药产业上下游环节发生了哪些变化?

一、国际环境:疫情改变全球经济运行方式,通货膨胀持续

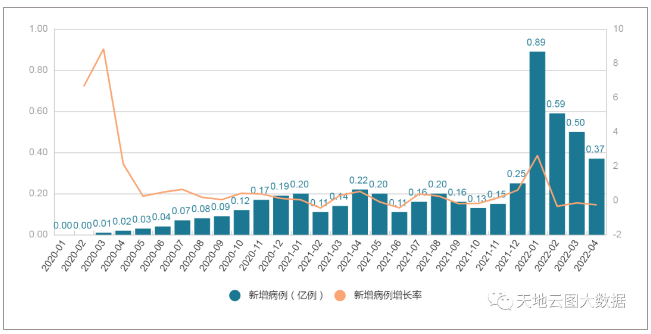

图1:全球新发冠状动脉性肺炎的增长(数据:世卫组织)

从疫情来看:新冠肺炎疫情继续在全球蔓延,感染人数不断增加。随着新冠肺炎毒株的变异,病毒的潜伏期更长,传播速度更快,这也导致了从2020年开始全球感染人数的爆发式增长。面对越来越多的新冠肺炎感染者,全球经济受到了不同程度的影响,全球经济的运行模式发生了深刻的变化。

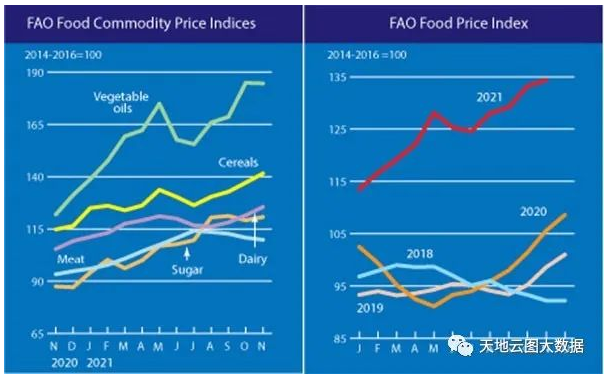

图2:2019-2021年联合国粮农价格指数运行图(数据来源:粮农组织)

从粮食和农业指数来看:粮食和农业价格上涨成为2021年最突出的特征。2018-2020年,粮农指数低位运行,到2021年,整体开始快速攀升。2021年,粮食和农业价格指数从113.5攀升至133.7,整体涨幅为17.80%。在全球通货膨胀的形势下,各国的蔬菜、糖、粮食、乳制品等大宗商品价格不断创新高。

二、国内环境:企业多元化成主流,中药工业营收增势明显

图3:2010-2021年医药指数和中药指数收益率对比(数据来源:wind资讯)

从收益率对比来看,中药传统红利期消失,企业呈现多元化经营。2010-2019年第三季度,医学保健指数与中医药指数呈显著正相关。2020年后,随着中药红利的下降,各类企业进入转型期。与此同时,这一时期社会对医疗的需求得到了快速提升。在此期间,中医药指数仍保持稳定增长,但远低于医疗增速。企业多元化经营已成为当前企业转型的主流。

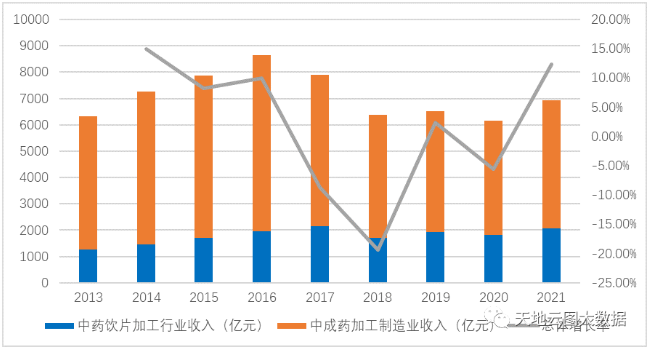

图4:2013-2021年中药行业收入水平(数据来源:工信部)

从营收水平来看:2021年,中药行业整体营收水平将保持上升。2013-2021年,国内中药行业(中成药及饮片)整体营收增速为2.57%,2016年达到历史峰值。2021年,中药行业收入水平达到6919亿元,较2020年增长12.39%,年度增长趋势明显。

三、中药生产:中药产能虽有下降,生产过热情况依然凸显

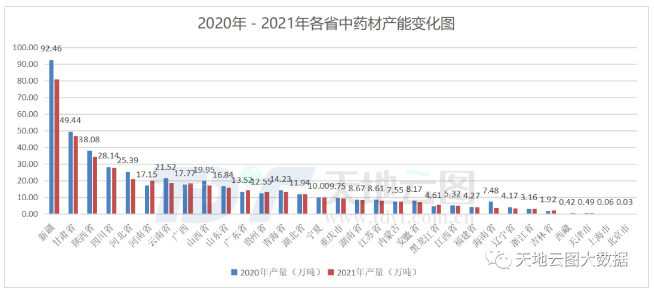

图5:2020-2021年各省中药材产能变化

从产能的变化来看:中国和药材的产能已经连续三年下降,但整体表现仍然过剩。根据385种常用中药材的历史产能统计发现,2021年我国中药材整体产能达到432.1万吨,比2020年下降6.81%。中药材产能连续三年下降,但总体产能仍高于市场需求,产大于销的基本面没有明显改变。

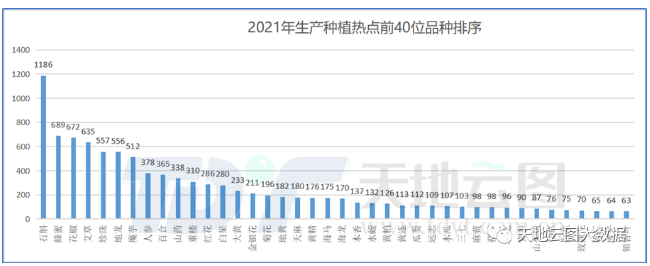

图6:2021年生产和种植的前40个品种

从种植热门品种来看:对于经济效益高的品种,农民种植意愿强烈,生产过热现象突出。通过大数据筛选,2021年全国热门种植品种为石斛(铁皮、金钗)、蜂蜜、花椒、艾草、珍珠、地龙、魔芋、人参、百合、山药等。其中,石斛、百合、七叶一枝花、地黄、黄精等品种,生产过热丝

2.虽然中药产量有所下降,但总体产能过剩依然突出中药产量连续三年下降,但产能过剩态势凸显,尤其是一些经济效益较高的品种,产区生产积极性居高不下。盲目跟风种植也成为目前最突出的矛盾之一。一旦生产没有经过科学的规划,以后“贱价伤农”的情况又会出现。

(除特别注明外,本文数据均来自天地云图中药行业大数据)