商业广告QQ

896000434

896000434

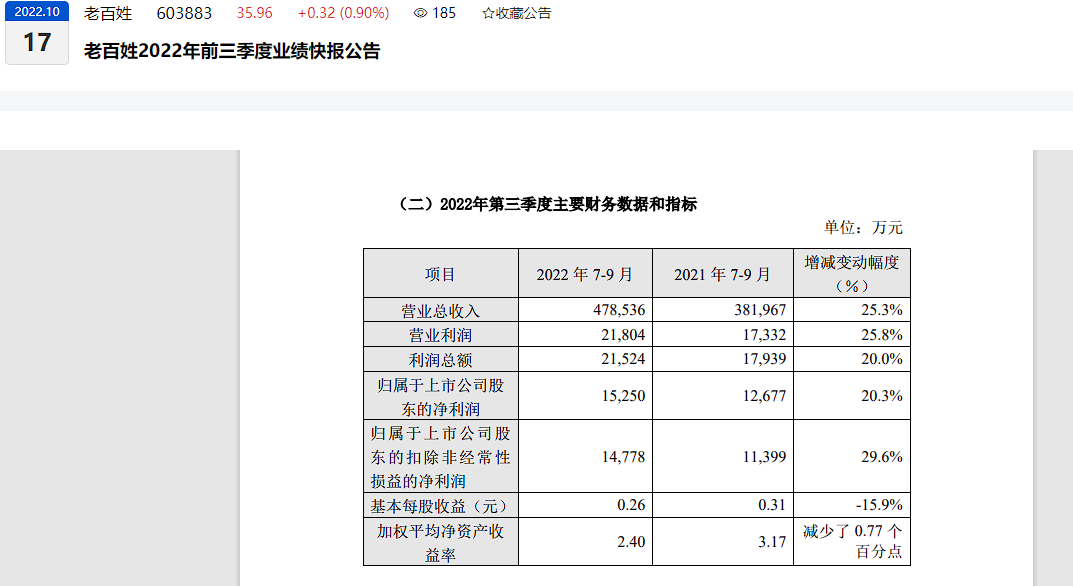

大参林、老百姓、益丰大药房等头部连锁企业近日发布2022年第三季度业绩预告。大参林预计,前三季度归母净利润同比增长12.6% ~ 13.65%,扣非后归母净利润同比增长20%以上。第三季度,老百姓预期营业总收入、营业利润同比增长25%以上,扣非后净利润同比增长近30%;益丰大药房预计2022年第三季度归属于上市公司股东的净利润为2.39亿元至2.49亿元,同比增长25.00%至30.23%。

下半年,随着四种药品限制的取消,医药零售市场增速将继续改善。业内观点认为,中长期趋势下,由于我国药店连锁率仍然较低,头部连锁销售市场份额与日俱增,大型医药连锁药店将进一步受益于“马太效应”,头部集中度优势将逐步显现。

事实上,在规范零售连锁管理的同时,也在一定程度上促进了零售连锁的规模化和集中化。不久前,老百姓和益丰大药房相继宣布门店突破万家,而大参林截至2022年6月30日(半年报)的数据也显示,其开店数量已达8896家(其中加盟商1376家)。

门店数量的增加、利润的大幅增长、院外市场药品需求的井喷,给药品零售市场的增长带来了机遇。医药分开、医保支付改革等政策的实施,也给处方药的院外销售,尤其是百白破业务带来了巨大的发展机遇。不仅是龙头连锁,还有华润、国控、上海医药等医药商业公司的DTP药房业务。被越来越多的价值观所认可。

如今,在医药零售终端重新洗牌的背景下,DTP市场正加速向大型医药连锁集中。“小而美”的DTP业务能否支撑中小药店转型?

终端市场放量 院外蛋糕不断做大

中国健康发展战略推动医疗体系分级诊疗、处方流出和支付制度的深化改革。零售药店作为“三药联动”改革的重要参与者,充分发挥大型连锁优势,提供“特药基本保障”的专业服务能力,药品零售市场销售规模持续增长。

沙利文的数据显示,2017年至2021年,中国院外药品配送市场规模从29067亿元增长至4387亿元。在此期间,年复合增长率达到10.27%。预计到2022年底,我国院外药品配送市场规模将达到4837亿元。

值得注意的是,院外处方药的配送市场增长更快。预计2021年我国处方药院外市场规模将超过2300亿元,2017-2021年复合年增长率为13.4%。

目前,除了一般零售药店,百白破药店和双渠道药店是院外处方药的主要载体。在这些类型的药店中,国药控股郭达大药房、上海医药和华润医药已成为百白破院外处方市场的主要参与者。

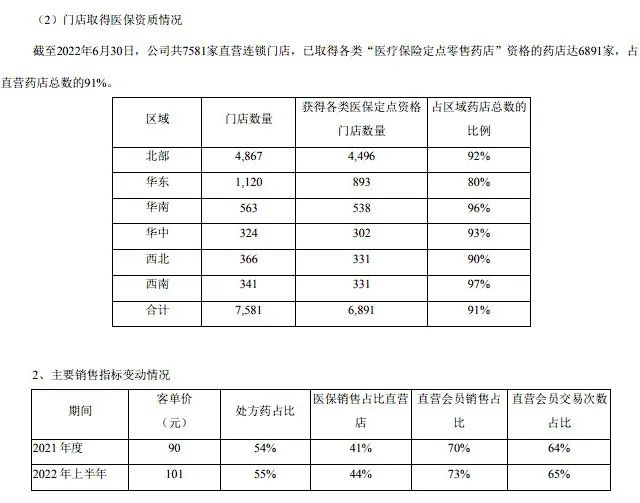

2022年全国药店半年报数据显示,2021年全国药店销售数据显示,处方药销售占比54%。2022年上半年,处方药销售占比升至55%。截至2022年6月30日的数据显示,其在全国拥有直营连锁店7581家,其中获得各类“医保定点零售药店”资格的药店6891家,占直营药店总数的91%。

但从财务表现来看,DTP业务具有明显的“微利引流”属性。2022年上半年,郭达大药房的营业收入约为11.15 bi

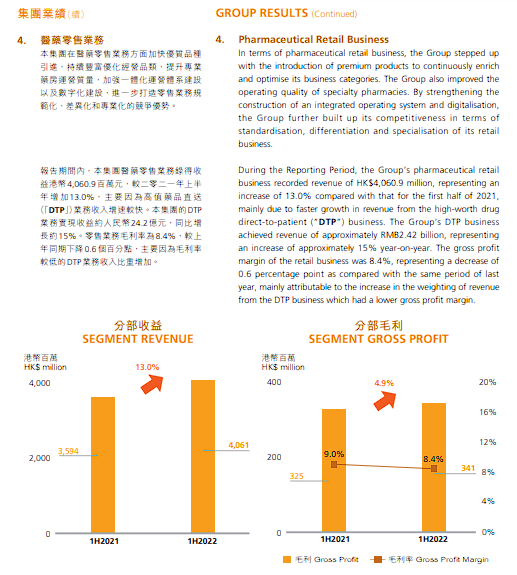

10家获得双通道资质。华润医药上半年医药零售收入约为40.6亿港币,折合人民币37.38亿元(汇率使用2022年10月28日,1:0.92),而DTP业务收入就达到24.2亿元人民币,同比增长月15%,占比医药零售总收入月约为64.74%。但是报告中也提到了,整体医药零售毛利率仅为8.4%,同比下降0.6个百分点,主要原因是因为DTP药房收入比较重而毛利率又较低。

作为院外处方药零售大头之一的上海医药,在全国约有2000多家零售们门店,2022年上半年实现了约35.31亿元的零售销售收入,但并未在报告内直接披露处方药占比数据。

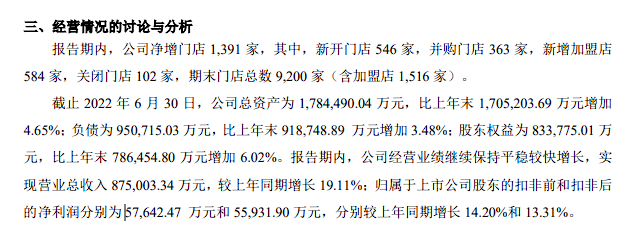

相比较下,传统问初提到的传统连锁药房利润率就相对较高。大参林2022上半年零售业务毛利率就高达39.89%(大参林除连锁药店外还有其他经营业务,且无直接披露零售业净利润);而益丰大药房2022上半年营业总收入约为87.5亿元,扣非前净利润约为5.76亿元,扣非前净利润率约为6.39%。

“小而美”不现实 DTP加速向“头部”集中

米内网数据显示,公立医院作为中国第一大药品销售终端市场占比由2019年66.6%下降至2021年63.5%,下降比例为3.1%;零售药店作为第二大药品销售终端市场占比由 2019 年的 23.4%上升至 26.90%,提 升比例 3.4%。

对比多家头部连锁企业财报数据不难看出,院外处方的药的市场虽然越来越大,但相对的利润率受支付方式和国家药品集中采购影响是相对较低的。

实际上,根据《医药经济报》新媒体中心记者对走访零售终端采访得知,院外处方药品实际消费较多的品类为慢/特病产品,其中大多种类受国家集采及医保支付定价影响,利润率相对较低,对于连锁门店的作用更多树立品牌和门店引流。

这对于中小药店而言,显然是一个巨大的考验。业内观点认为,无论是DTP还是双通道,最初也被中小连锁看做是一个差异化发展的重要机会,如果能够做到“小而美”,为特定的群体和区域提供处方药服务,与大型连锁错位竞争,也能够在市场洗牌中得到生存空间。

然而,理想很美好,现实很骨干。相较之下,传统连锁品牌如益丰、老百姓和大参林,以及国控国大、华润医药、上海医药药房等受市场消费习惯指引,在院外处方药或医保支付品种能够承接更多的消费需求,特别叠加经营利润和运营压力,DTP业务实际上越来越趋向规模化连锁品牌集中。

根据中国药店的数据显示,截至2021年数据,TOP100 的药品零售企业销售总额2463亿元,占实体药店零售市场总额的52.45%;TOP20销售总额1740亿元,占实体药店零售市场总额的35.05%;TOP10销售总额1292亿元,占全国零售市场总额的 27.51%。

专家分析指出,DTP和“双通道”药房为更好的吸引客流,多会选择将门店设立在医院附近,但是在市场竞争激烈的环境下,供应商的进销差率却一降再降,医院门前的房价租金一涨再涨,利润率受此影响也越来越低。

综合因素影响下,中小连锁和个体药店在市场竞争日益激烈的环境下,为盈利能力较差的业务做投入呢?对头部连锁企业来说,大力发展DTP药店可谓“醉翁之意不在酒”,对于像国控医药、上海医药、大参林等批发业务和零售业务一体经营的企业而言,拥有DTP和“双通道”资质,可以强化自身已经拥有的上有产品资源的利用率。

对创新型企业来说,经营“双通道”药店是获取一线数据流量最重要的手段。此类业务在丰富自身产品板块的同时还可以丰满产品销售闭环,在此基础上,相对应的数据流量也可以增加自家其他板块的市场估值。

针对头部连锁而言,他们看重的或许是未来处方外流带来的市场增量。头部连锁的优势本质就在其门店位置、区域口碑、积累的会员患者、慢病定点资质。如果再加上“双通道”药店资质,不仅对于提升市场占有率、扩大营业规模有重要意义,而且对于药店本身的发展也具有重要的战略意义。

总体而言,DTP药房、“双通道”药房等本就不是一项可以一蹴而就的经营项目。相较传统药品零售客户更看重的或许是对门店专业服务的认可,从而提升客户粘度。它需要更多的时间和金钱的投入,着本就对中小连锁或者单体药店而言,并不是一个利好因素。