抗抑郁药TOP10洗牌!华海、科伦、复星…发力 |

|

抗抑郁药是治疗抑郁症的主要方法之一。米内网最新数据显示,2022年中国公立医疗机构终端抗抑郁药销售额超过82亿元,京卫制药拿下“一哥”宝座;产品TOP10草酸艾司西酞普兰片蝉联榜首,阿戈美拉汀片大涨30%;品牌TOP10上榜进口品牌降至2个,6个国产品牌涨逾10%。21个品种已过评,超10亿大品种滑铁卢,3大品种备战第九批集采。

抗抑郁药“一哥”易主!TOP10洗牌,6大品牌涨逾10%

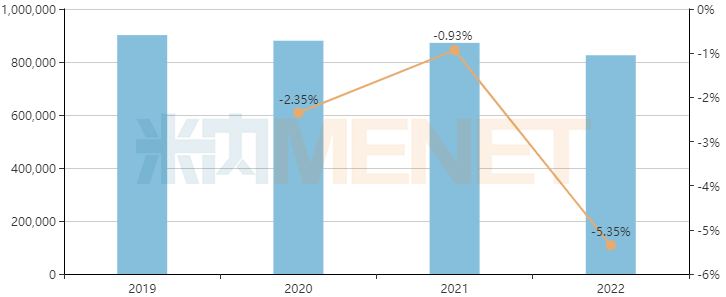

米内网数据显示,抗抑郁药在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端销售峰值为2019年的90亿元,随后受带量采购冲击,市场呈现下滑趋势。2022年中国公立医疗机构终端抗抑郁药销售规模超过82亿元,同比下滑5.35%。

中国公立医疗机构终端抗抑郁药销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

从厂家格局上看,京卫制药、灵北、辉瑞依次位列前三,豪森药业位列第四,华海药业位列第五。值得一提的是,此前国内抗抑郁药市场一直由辉瑞、灵北、礼来3家跨国药企主导,借助集采的“国产替代”机会,京卫制药于2021年排名上升至第三,2022年首次登顶榜首。

2022年中国公立医疗机构终端抗抑郁药TOP5厂家

来源:米内网中国公立医疗机构药品终端竞争格局

抗抑郁药产品TOP10中,草酸艾司西酞普兰片仍然稳坐头把交椅,以超过18亿元的销售额与竞品拉开明显差距;米氮平片、盐酸舍曲林片分别位列第二、第三,销售额均超过8亿元。10个产品中,3个集采品种为负增长,盐酸文拉法辛缓释胶囊大跌32%、盐酸度洛西汀肠溶胶囊大跌25%;7个为正增长,阿戈美拉汀片大涨30%、盐酸米安色林片大涨21%。

2022年中国公立医疗机构终端抗抑郁药产品TOP10

来源:米内网中国公立医疗机构药品终端竞争格局

抗抑郁药品牌TOP10中,京卫制药的草酸艾司西酞普兰片蝉联榜首,销售额超过7亿元;豪森药业的阿戈美拉汀片再次位列第二,灵北的草酸艾司西酞普兰片排名回升至第三位。国产替代进口效果显现,上榜进口品牌由巅峰期的7个降至现在的2个,仅剩下灵北的草酸艾司西酞普兰片、辉瑞的盐酸舍曲林片。6个国产品牌涨逾10%,其中哈三联的米氮平片大涨42.8%、丽珠集团的马来酸氟伏沙明片大涨26.45%。

2022年中国公立医疗机构终端抗抑郁药品牌TOP10

来源:米内网中国公立医疗机构药品终端竞争格局

8款抗抑郁药已集采,20亿明星药抗跌,华海、复星市场飙涨

在国家开展的七批化药集采中,抗抑郁药合计有8个品种被纳入。其中,艾司西酞普兰口服常释剂型、帕罗西汀口服常释剂型为第一批集采品种;氟西汀口服常释剂型、舍曲林口服常释剂型、西酞普兰口服常释剂型为第三批集采品种;第四批、第五批、第八批集采均只有一个抗抑郁药被纳入。

抗抑郁药国家集采情况

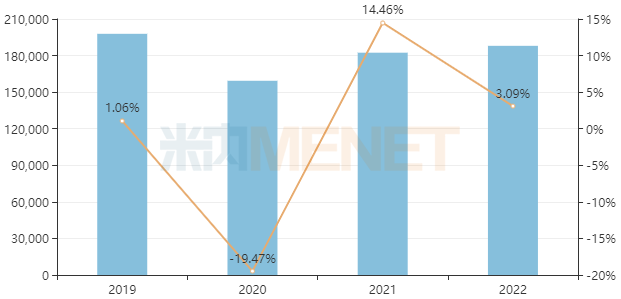

作为首批集采品种,艾司西酞普兰是抗抑郁药市场明星药,自2015年以来已连续八年蝉联“销冠”,在中国公立医疗机构终端销售额连续多年保持两位数增长,销售峰值为2019年的接近20亿元。2019年4+7试点与扩围相继执行,艾司西酞普兰当年销售额略微上升1.06%,2020年销售额大幅下滑19.47%。

令人惊讶的是,艾司西酞普兰很快便扭转了不利局势,2021年、2022年销售额均超过18亿元,分别同比增长14.46%、3.09%。作为中选企业之一,复星医药子公司湖南洞庭药业的市场份额从2018年的1.85%上升至2022年的13.17%。

中国公立医疗机构终端艾司西酞普兰销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

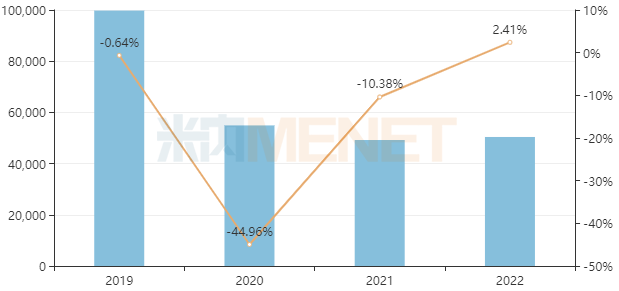

盐酸帕罗西汀片是一种选择性5-羟色胺再摄取抑制剂(SSRIs),2018年在中国公立医疗机构终端销售额首次突破10亿元大关,国内市场仅5家企业上市在售。受集采降价影响,该品种2019-2021年销售规模分别同比下滑0.64%、44.96%、10.38%,2022年虽然止跌回升,但销售规模仅剩5亿元。

中国公立医疗机构终端盐酸帕罗西汀片销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

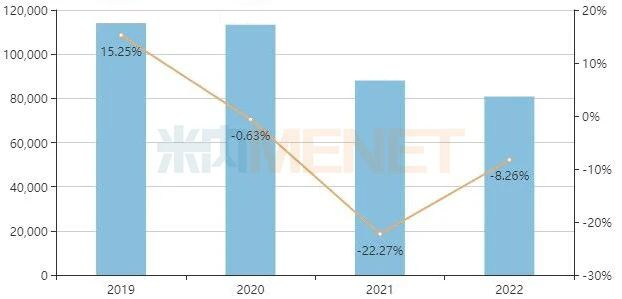

舍曲林、度洛西汀、文拉法辛等3款主流抗抑郁药也已被纳入集采,集采前均已成为10亿级品种,集采后相继进入下滑通道,纷纷跌破10亿元。其中,盐酸舍曲林片是抗抑郁药“五朵金花”之一,原研厂家辉瑞的盐酸舍曲林片市场份额从2019年的73.25%下滑至2022年的52.41%,中标企业华海药业市场份额则由2019年的8.63%上升至2022年的28.61%。

中国公立医疗机构终端盐酸舍曲林片销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

21个品种过评,3大品种备战第九批集采

截至目前,抗抑郁药已有21个品种通过或视同通过一致性评价。其中,复星医药(含重庆药友、洞庭药业)以5个过评品种领跑,华海药业有4个品种过评,科伦药业、北京福元医药、康弘药业、上药中西等4家企业各有3个品种过评。

抗抑郁药过评情况

5个品种过评企业达5家及以上,草酸艾司西酞普兰片过评企业多达13家,盐酸度洛西汀肠溶胶囊有11家企业过评,氢溴酸伏硫西汀片有8家企业过评,盐酸文拉法辛缓释胶囊、盐酸帕罗西汀片分别6家、5家企业过评。其中,仅氢溴酸伏硫西汀片尚未被纳入集采。

6个品种为独家过评,包括科伦药业的氢溴酸西酞普兰胶囊、复星医药的盐酸阿米替林片、上药中西的盐酸度洛西汀肠溶片、丽珠集团的马来酸氟伏沙明片、国药现代的盐酸米那普仑片、豪森药业的阿戈美拉汀片。

值得关注的是,3个品种已满足5家及以上的竞争条件,包括氢溴酸伏硫西汀片、盐酸帕罗西汀肠溶缓释片、盐酸安非他酮缓释片,后续有望被纳入第九批集采。

氢溴酸伏硫西汀片原为第八批拟集采品种,后在正式目录中被剔除。该产品原研药于2017年获批进入中国,目前尚未进入国家医保目录。米内网数据显示,近年来伏硫西汀在中国公立医疗机构终端市场持续扩容,2021年销售额突破1亿元,同比增长92.50%,2022年再创新高,同比增长13.61%。

中国公立医疗机构终端伏硫西汀销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

目前,氢溴酸伏硫西汀片已有8家企业过评,包括正大天晴、豪森药业、石药集团、倍特药业、扬子江药业等。此外,盐酸帕罗西汀肠溶缓释片、盐酸安非他酮缓释片均已有4家企业过评,原研厂家均为葛兰素史克。

数据来源:米内网数据库

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。

医药网新闻

- 相关报道

-

- 解读:重庆市规范部门西医类医疗服务价钱名目 (2025-10-28)

- 解读:云南新增和规范美容整形类医疗服务价钱名目 (2025-10-28)

- 广西施行专项行为 欠缺老年安康服务系统建设 (2025-10-24)

- 进一步增强 中小学生生理安康任务十条步伐 (2025-10-24)

- 沈阳2026年城乡住民医保集中参保缴费开端 药品、诊疗保证范畴显著拓展 (2025-10-23)

- 申报:惠平易近保市场格式正从“增量扩张”转向“存量优化” (2025-10-22)

- 2025医疗东西经济信息宣布会在合肥召开 (2025-10-22)

- 国度药监局家用医疗东西漫谈会在江苏南京召开 (2025-10-22)

- 广西宣布全面深入药品医疗东西监管改造 匆匆进医药家当高质量倒退行为方案 (2025-10-21)

- 10月1日起,陕西推广生养津贴直发团体 (2025-10-21)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040