企稳回升 一季度医院和零售药店销售数据浅析 |

|

2023年一季度,中国医院和零售药店医药市场均步入复苏通道。其中,零售药店市场销售额自今年以来持续回升,而医院市场也有所复苏,医药销售额同比增速恢复正向增长。

医院市场

企业销售业绩环比回升

《IQVIA中国医院药品统计报告》显示,2023年一季度,医院市场同比增速恢复正向增长,季度总销售额(指百张床位以上医院销售额,以医院采购价计算,下同)同比增长率为1.8%(基于12个月MAT*销售额),而2022年四季度同比增长率为-6.4%。今年一季度MAT总销售额同比增长-2.3%,与2022年四季度的-2.1%相比略有下降。

跨国企业和本土企业的销售业绩均有所回升。跨国企业2023年一季度销售额同比下降0.9%,本土企业同比增长2.9%;而2022年四季度跨国企业和本土企业销售额分别同比下降了6.5%和6.4%。今年一季度,跨国企业MAT年销售额同比下降3.9%;本土企业MAT年销售额同比下降1.7%。

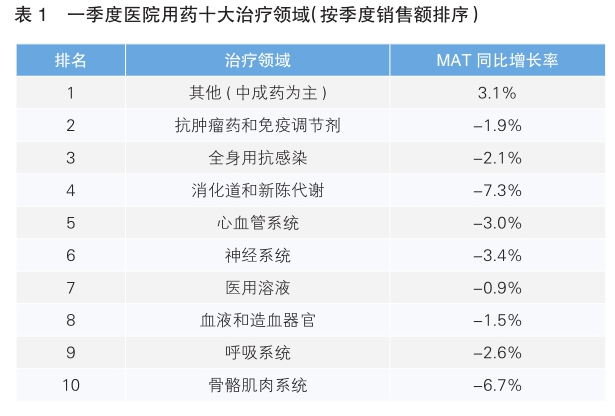

综观各大治疗领域,中成药在医院市场的销售占比仍然位列第一,季度销售额同比增长8.4%,其MAT年销售额同比增长3.1%,增速位列所有品类第一。医用溶液季度增速位列第二,季度销售额同比增长7.6%,其MAT年销售额同比下降0.9%。抗肿瘤药和免疫调节剂的季度销售额仍居市场第二位,但季度增速表现欠佳,季度销售额同比下降0.7%,MAT年销售额同比下降1.9%(详见表1)。

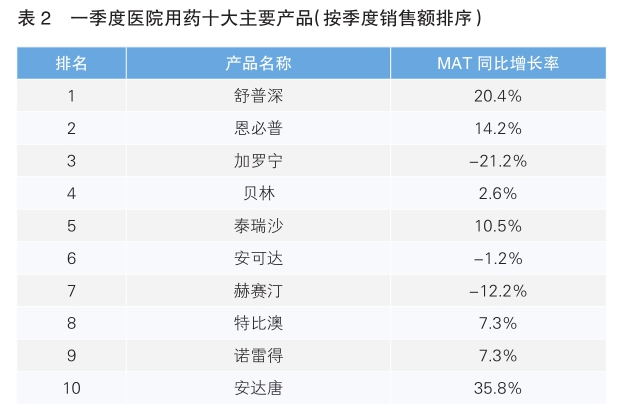

从具体产品的季度销售额来看,舒普深继续保持第一,恩必普和加罗宁仍分列第二、第三位。在排名前10的产品中,有6款产品来自跨国企业。安达唐销售额继续保持快速增长,MAT同比增长率达到35.8%(详见表2)。

零售药店

市场增速持续走高

2023年以来,全国零售药店市场销售额持续回升。《IQVIA全国地级市市辖区零售药店统计报告》显示:2023年一季度全国零售药店市场MAT同比增长率为7.5%,市场增速持续走高。OTC和处方药仍占据零售药店市场销售份额的91%,OTC销售额持续保持双位数增速。

从IQVIA PharmaTrendTM监测的41个重点城市的市场表现来看,41个重点城市占据全国医药市场近六成的销售份额。从城市层级来看,各线城市继续呈现正向增长;从不同企业类型来看,本土企业占据74%的药品零售市场份额,份额及增速均高于跨国企业。

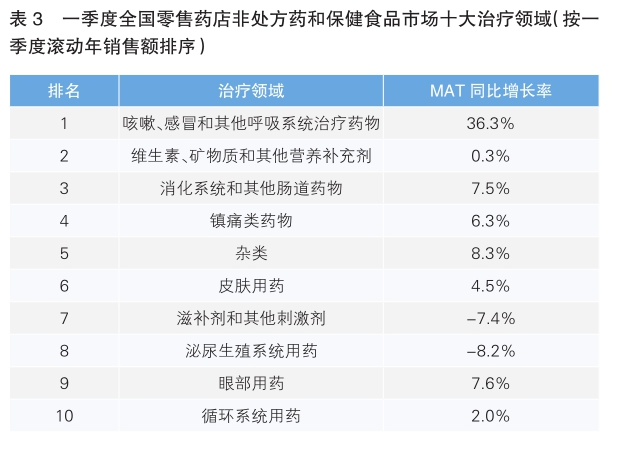

在零售非处方药和保健食品市场,中成药占比最大且带动了市场的整体增长,其MAT同比增长率达到14.8%;西药类MAT增长率为11.8%。本土企业占销售总额的86%,且增速略高于跨国企业。从主要治疗领域来看,感冒咳嗽类、维矿类和消化品类销售额稳居非处方药和保健食品市场前三的位置,其中感冒咳嗽类产品销售增速最高,达到36.3%(详见表3)。

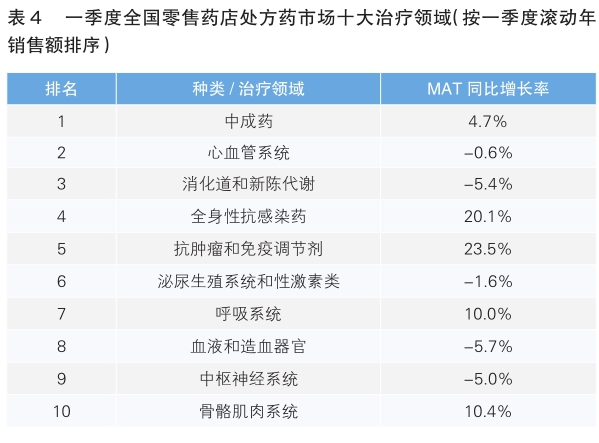

在零售处方药市场,西药仍占77%的份额,是该领域主要的增长来源。在处方药十大治疗领域中,中成药是最大的品类,所占份额达23.4%;心血管系统用药、消化道和新陈代谢用药分列第二、第三位;抗肿瘤药和免疫品类销售额继续保持快速增长,MAT同比增速达23.5%(详见表4)。

*MAT(滚动全年数据):指定时间节点往前追溯12个月的数据总和,此处指2022年二季度到2023年一季度的销售额。(艾昆纬供稿)

医药网新闻

- 相关报道

-

- 2025年药物警戒任务会议召开 (2025-10-24)

- Nat Commun:皮肤细胞“变身”卵子?科学家开创不孕治疗新路径 (2025-10-24)

- 3D微纳机器人研究获进展 (2025-10-24)

- Science:1+1>2的智慧!蚂蚁的“建筑免疫”如何与个体隔离行为协同增强群体抗性 (2025-10-24)

- 西藏社保系统完成跨越式倒退 织密高原“平易近生保证网” (2025-10-23)

- 重磅!杭州医保新政宣布!来岁1月1日起施行 (2025-10-23)

- “搞笑诺贝尔奖”研究,再登Cell子刊:人类也可以通过肛门呼吸,关键时刻能救命,已开展人体临床试验 (2025-10-23)

- 反复腹痛腹泻、家族里多人中招?新研究找到溃疡性结肠炎关键基因 OTUD3,从根源修复肠道屏障有戏了! (2025-10-22)

- Cell Rep:肠道菌群竟会“自制快乐素”?两种益生菌联手改善肠易激综合征 (2025-10-22)

- 招聘启事-浙大医学院附属第一医院尹茂鲁课题组 (2025-10-22)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040