2023年我国化妆品外贸情况分析 出口额同比增长16.7% |

|

2023年是三年新冠疫情防控转段后经济恢复发展的一年。虽然面临国际形势复杂严峻、全球经济增长乏力等不利因素影响,但我国经济顶住外部压力不断发展壮大。在化妆品领域,随着文化自信回归、民族品牌崛起、营销方式多元化发展,我国化妆品“走出去”保持强劲动力,取得亮眼成绩

中国医药保健品进出口商会根据海关数据统计显示,2023年我国化妆品出口额达65.1亿美元,同比增长16.7%;进口额为179.4亿美元,同比下滑19.4%。出口“爆发式”增长与进口“疲软式”下降形成鲜明对比。受进口业绩下滑影响,2023年我国化妆品全年贸易额同比下降12.2%,为244.5亿美元。从纵向看,我国化妆品贸易逆差持续收窄,从2021年的200.4亿美元快速收窄至2023年的114.3亿美元

国际化的发展方向是不可逆转的,尤其对于我国化妆品产业来说

化妆品产业“出海”,更重要的是要实现“本土化”,真正实现产业落地。一方面,要充分研究当地的消费人群,融入主流消费人群;另一方面,要争取在当地设立工厂,进行产业链的整合与搭建。此外,还要充分利用适合当地的营销模式,实现营收

出口竞争力稳步提升

近十年来,我国化妆品出口额基本保持增长态势,从2014年的28.9亿美元逐步攀升至2023年的65.1亿美元;除2020年因受新冠疫情影响出口额有所下滑外,其余年份均保持正增长,且增幅大部分超过10个百分点(详见图1),充分体现出我国化妆品国际竞争力正稳步提升。

主要出口市场情况

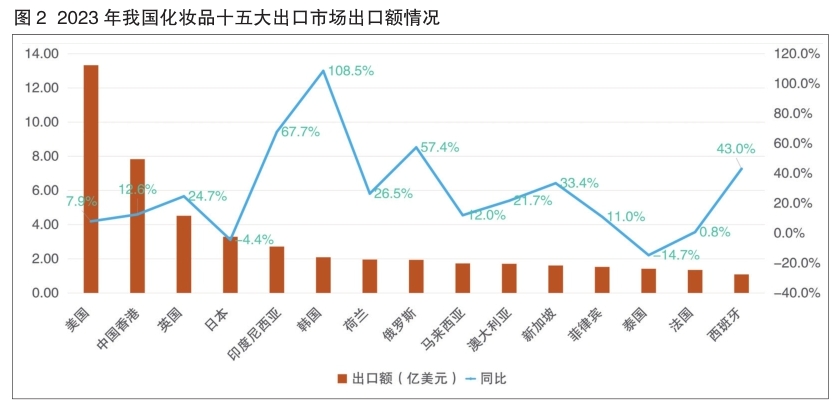

我国化妆品出口市场相对分散,2023年出口前五大市场分别是美国、中国香港、英国、日本和印度尼西亚,上述五大市场出口额占我国化妆品出口总额的48.7%。美国是我国化妆品出口第一大市场,对美出口占我国化妆品出口总额的20.5%,出口额13.3亿美元,同比增长7.9%;中国香港和英国是我国化妆品出口第二、三大市场,出口额分别达7.8亿美元和4.5亿美元,均逆转2022年负增长态势,分别增长12.6%和24.7%;日本仍为我国第四大化妆品出口市场,出口额3.3亿美元,同比下滑4.4个百分点;印度尼西亚取代泰国成为我国第五大化妆品出口市场,出口额达2.7亿美元,同比增长67.7%,保持持续高增长态势。而泰国则跌出前十,2023年仅进口我国化妆品1.4亿美元,同比下降14.7%(详见图2)。

值得关注的是,2023年韩国成为我国化妆品出口市场的一匹“黑马”,从2022年的第15位迅速跃升至2023年的第六位。数据显示,2023年韩国自我国进口化妆品同比增长108.5%,全年进口额达2.1亿美元。近年来,受经济下行、通胀高企、物价上涨等因素影响,韩国消费者开始倾向选择自带价格优势的中国品牌,在一定程度上带动了我国化妆品品牌进入韩国。

此外,我国化妆品对俄罗斯出口也有不俗表现,同比增幅高达57.4%,出口额为1.94亿美元,俄罗斯已跻身为我国化妆品出口的第八大市场。由于卢布贬值,俄罗斯化妆品零售商开始在亚洲市场寻找欧美化妆品的替代方案,倾向于性价比更高的新产品,我国化妆品品牌凭借不断改进配方、设计以及跨境电商、社媒营销等渠道优势,在俄罗斯的市场份额得到快速提升。

主要出口产品情况

2023年,我国化妆品出口金额最大的产品类别是美容护肤类产品,出口总额为37.42亿美元,同比增长32.61%,前五大出口市场为美国、中国香港、英国、印度尼西亚和韩国。其次是个人护理类产品,出口额达24.01亿美元,同比减少4.6%,前五大出口市场为美国、日本、中国香港、英国和马来西亚。香水出口额最少,为3.67亿美元,但同比增长最为迅猛,达49.6%,排名前五的出口市场分别为美国、中国香港、荷兰、英国和阿联酋,其中美国和英国市场表现尤为抢眼,同比分别增长73.3%和53.5%。

从细分领域来看,在美容护肤类产品中,我国出口以护肤和彩妆类产品为主,其中彩妆类产品(粉、眼用化妆品、唇用化妆品)出口额达14.3亿美元,同比增长24.8%,占美容护肤类产品出口总额的38.23%;基础护肤类产品出口额20.7亿美元,同比增长39.8%,占比55.34%。在个人护理类产品中,身体护理品出口额最大,达12亿美元,其中脱毛剃须类产品占52.6%,达6.3亿美元;其次是口腔护理品,出口额为7.2亿美元;头发护理品出口额紧随其后,为4.8亿美元。

主要出口省(市)情况

近年来,我国化妆品产业依托产业园打造已基本形成几大集群,呈现出百花齐放之势。上海的“东方美谷”、浙江湖州的“美妆小镇”、广东广州的“白云美湾” “中国美都”和“南方美谷”、四川成都的“她妆美谷”、重庆的“西部美谷”及北京的 “未来美城”等化妆品产业园迅速崛起。从地理位置上看,东南西北四大方位均已布局化妆品产业园,化妆品产业进入集群式高速发展期。

这些区域在化妆品出口方面也拉动了当地的贸易数字。从出口金额看,2023年,化妆品前五大出口省(市)分别是广东、浙江、上海、江苏和福建,合计占我国化妆品出口总额的85.9%。

广东省是我国化妆品产业大省,化妆品生产企业超过3000家,化妆品注册人/备案人数量超过8000家,均位居全国第一。2023年,广东省化妆品出口额达22.8亿美元,同比增长20.9%,占我国化妆品全年出口总额的35%,近三年来持续保持首位。浙江、上海和江苏近三年来则分列我国化妆品出口额的第二、三、四位,2023年出口额分别为16.5亿美元、8.3亿美元和4.8亿美元。其中,浙江省化妆品出口保持强劲的增长动力,出口额同比增幅达34.8%;上海市稍显逊色,增幅为7%;江苏省则有2.9%的下挫。

值得关注的是,重庆市化妆品出口额增幅巨大,同比增长1722%,位次从2022年的第20位跃升至2023年的第八位。

进口国产替代有所显现

近十年来,得益于国内巨大的消费市场需求,我国化妆品进口也有不错表现,进口额从2014年的27.6亿美元稳步增长至2023年的179.4亿美元。2020年前,我国化妆品进口增速十分可观,是外资品牌在我国市场开疆扩土的黄金时代,2021年进口额达到顶峰,全年进口248.8亿美元。此后,化妆品进口增速开始下滑,进入负增长时代,国货品牌开始挤压外资品牌的市场份额,国产替代趋势有所显现。尤其是2023年“双11”期间,珀莱雅超过欧莱雅、雅诗兰黛等一众国际大牌美妆,位居天猫、抖音美妆行业榜单第一位;同时,国货品牌自然堂、薇诺娜等也冲上榜单,给我国美妆行业以强烈的信心与鼓舞。

主要进口市场情况

2023年,我国化妆品进口来源地主要集中于欧美和日韩地区,排名前五位的是法国、日本、韩国、美国和英国,与2022年基本一致,合计占据我国化妆品进口总额的81.4%。

法国继续蝉联榜首。我国是法国第三大化妆品出口市场,但近五年来法国对我国化妆品出口增速持续放缓,由2018年43.3%的同比增速一路下跌,2022年首次出现负增长,到2023年增幅深跌11.2%,我国从法国进口额仅为49.5亿美元。我国是日本第一大化妆品出口市场,2023年,日本对我国出口减少23.4%,连续第二年负增长,我国从日本进口额为43.3亿美元。2022年,美国对我国化妆品出口近五年来首次出现负增长,同比下降1.2%,2023年这一降幅跃升至25%(详见图3)。

前五大进口市场中,萎缩严重的是韩国和英国。2023年,我国自韩国进口额为23.7亿美元,同比下跌20.8%,这是继2022年33.6%的跌幅之后又一次“重创”,目前韩国在我国的进口占比从18.1%缩减至13.2%,前景不容乐观。英国也存在类似情况,我国自英国的化妆品进口额从2021年的20.8亿美元下滑至2023年的11.2亿美元,2023年的跌幅接近40%。

我国化妆品进口前十大市场中,只有排名第七位的西班牙保持正增长,增幅为6.4%,其余均为负增长。

以上市场对我国化妆品出口增速持续减缓甚至出现负增长,与经济下行导致国内消费需求有所下降不无关系,但更多是因为近年来本土化妆品企业迅速崛起,使更多优质且更具性价比的国产化妆品涌入市场,给进口化妆品带来不小冲击。

主要进口产品情况

从进口产品类别来看,我国进口额最大的化妆品类别是美容护肤品,2023年该类产品的进口额达到144.3亿美元,占进口总额的80.4%,但同比减少19.8%。个人护理类产品是我国第二大化妆品进口类别,进口额25.3亿美元,同比减少19.4%。

从细分领域来看,我国进口额最大的产品是护肤类产品,紧随其后的分别为洁肤类产品、香水及花露水、唇用化妆品、护发品和洗发剂(香波)。

国际贸易前景广阔

当前,新冠疫情带来的经济震荡还未全面消退,复杂多变的国际局势给我国化妆品产业的国际贸易带来巨大挑战。尤其是部分发达国家和地区采取紧缩政策应对高通胀,导致消费意愿和需求较为低迷;多个新兴市场国家汇率大幅波动、外汇储备不足,抑制进口需求,等等。但是,国际化的发展方向是不可逆转的,尤其对于我国化妆品产业来说。目前,已有众多本土化妆品企业将目光投向海外市场,寻求新的增长点和竞争优势,甚至行业内发出了“不出海,就出局”的呐喊。国货美妆品牌也迎来了“出海潮”,INTO YOU、珂拉琪、花知晓、完美日记、花西子、花皙蔻等品牌纷纷踏上出海的道路,不少头部企业成立海外事业部,以期在海外市场开辟第二增长曲线。

在全球化的竞争格局中,我国化妆品品牌的崛起无疑给全球美妆市场带来了新的活力与选择。在出海路上,本土美妆企业可以从以下三方面布局与发力。

抓住自贸区红利,深度挖掘区域市场

我国已与29个国家和地区签署22个自贸协定,自贸“朋友圈”不断扩大,自贸协定内容日益丰富。尤其是《区域全面经济伙伴关系协定》(RCEP)全面生效实施以来,区域内贸易已成为全球经济复苏增长的重要力量,同时也为我国美妆品牌出海带来无限商机。

根据中国医药保健品进出口商会统计,2023年,我国出口到RCEP其他成员国的化妆品总额从2021年的9.8亿美元显著上升至17.6亿美元,占我国化妆品出口总额的比重也从20.2%上升至27%。此外,上海合作组织成员国市场同样不可小觑,我国对上合组织其他成员国的化妆品出口额从2021年的1.99亿美元迅速扩增至2023年的3.08亿美元,增速超过50%,虽然基数相对还处于低位,但是潜力值得期待。

日前,中国—东盟自贸区3.0版第五轮谈判开幕式在杭州举行,将进一步提升贸易投资自由化水平,拓展中间品贸易、数字贸易、跨境电商、标准、绿色低碳等新兴领域务实合作,积极构建更为紧密的中国—东盟命运共同体。这为我国化妆品行业国际化发展提供了更为宽阔的舞台。

加强创新研究,打造中国特色

在国际化妆品市场,国货品牌与欧美品牌的竞争不可避免,如何找准市场定位和独特优势至关重要。

我国有着悠久的中医药文化,《神农本草经》《肘后备急方》等古籍记载了众多有美容作用的中草药。开发植物资源活性物质、研制纯天然化妆品已成为我国化妆品产业发展最活跃的领域之一。当前,从植物中提取的黄酮类化合物、多酚类化合物、多糖类化合物以及植物蛋白等在抗衰老、抗辐射、美白抗炎、滋润保湿、清除自由基等方面有重要功效。

近年来,积雪草、马齿苋、光果甘草、铁皮石斛等植物原料成分得到广泛研究和大量应用,在进口化妆品中使用率也不断提升。例如,国货护肤品牌谷雨主打光甘草定美白,欧莱雅推出复颜积雪草系列产品等。由此可见,中国特色植物资源在化妆品领域的应用具有巨大潜力和前景。

《化妆品监督管理条例》明确指出,鼓励和支持运用现代科学技术,结合我国传统优势项目和特色植物资源研究开发化妆品。未来,中国特色植物资源或将成为国货美妆品牌塑造差异化品牌形象,成长为国际美妆巨头的重要支撑。

充分利用新业态,实现“本土化”

近年来,我国化妆品产业高歌猛进,除充分发掘中国特色植物资源外,电商渠道、直播带货、私域社群等新业态和新营销模式也贡献了力量。这些模式不仅在品牌、商品与消费者之间建立联结,精准触达目标用户,还有效缩短了消费转化路径,进一步降低了成本,尤其为企业针对不同客户群体定制化推广提供了新路径。

延伸至化妆品出海,尤其针对RCEP区域市场,我国化妆品企业可以在充分调研的基础上,模仿上述路径。目前,Shopee、Lazada、速卖通等国内资本投资的电商平台可以提供助力。此外,Facebook、Instagram、TikTok、YouTube等娱乐社媒平台在东南亚年轻群体中普及度非常高,也为国货品牌出海提供了优势渠道。据跨境电商平台Lazada统计,2023年“双12”大促期间,跨境美妆品牌买家数量同比激增近100%,其中彩妆产品及美容仪器热销。

当然,化妆品产业“出海”,更重要的是要实现“本土化”,真正实现产业落地。一方面,要充分研究当地的消费人群,融入主流消费人群;另一方面,要争取在当地设立工厂,进行产业链的整合与搭建。此外,还要充分利用适合当地的营销模式,实现营收。

路虽远,行则将至;事虽难,做则必成。尽管踏浪海外,与国际品牌同台竞技很不容易,却也能够为我国化妆品品牌提供新增量,提升品牌形象与核心竞争力。期待2024年我国化妆品产业再创辉煌。

(作者单位:中国医药保健品进出口商会)

医药网新闻

- 相关报道

-

- 解读:重庆市规范部门西医类医疗服务价钱名目 (2025-10-28)

- 解读:云南新增和规范美容整形类医疗服务价钱名目 (2025-10-28)

- 广西施行专项行为 欠缺老年安康服务系统建设 (2025-10-24)

- 进一步增强 中小学生生理安康任务十条步伐 (2025-10-24)

- 沈阳2026年城乡住民医保集中参保缴费开端 药品、诊疗保证范畴显著拓展 (2025-10-23)

- 申报:惠平易近保市场格式正从“增量扩张”转向“存量优化” (2025-10-22)

- 2025医疗东西经济信息宣布会在合肥召开 (2025-10-22)

- 国度药监局家用医疗东西漫谈会在江苏南京召开 (2025-10-22)

- 广西宣布全面深入药品医疗东西监管改造 匆匆进医药家当高质量倒退行为方案 (2025-10-21)

- 10月1日起,陕西推广生养津贴直发团体 (2025-10-21)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040