年夜分子突起 小分子落寞! 千亿市值“质料药之城”何去何从? |

|

医药网4月7日讯 施展所著的《溢出:中国制作将来史》曾说过,好多后发国度都测验考试过订定家当政策,但年夜多失败了,只有一小部门取得了胜利。这一小部门胜利的,都有个根本特征——其家当政策都是进口导向的。反过去说,走出口替代路途的都失败了。台州的质料药便是在进口导向的进程中走进去的。

上世纪90年月,国外质料药的利润逐步下降,质料药的临盆中间必要转移到本钱较低的国度。浙江台州地处东部沿海,濒临东海,港湾低劣,交通便当,利于质料药外输,加之有化学根底,成为质料药临盆基地的不贰选择。

01、台州10家上市药企,年夜部门主业务务为质料药

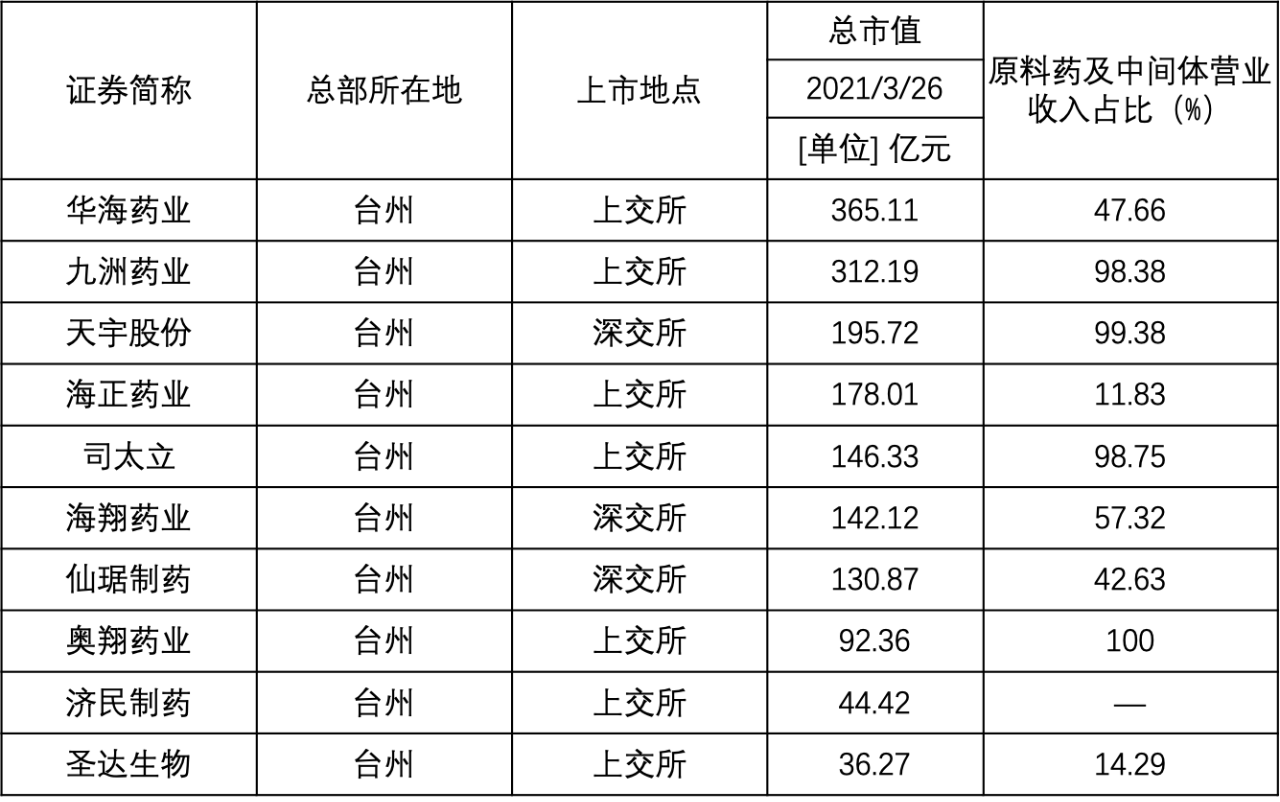

台州30多年以来孕育了超过1600亿市值的上市企业,此中近900亿的上市企业的主业务务是质料药。

总部在台州的上市企业:

台州的上市企业次要分为两类:

第一类,质料和制剂偏重

比拟有代表性的是华海和海正。

华海药业质料药劣势畛域次要在普利类、沙坦类药物。2020年上半年的贩卖业绩中,制品药贩卖业务支出15.79亿元,质料药及中心体贩卖15.76亿元,业务支出比例别离为47.76%和47.66%,利润比例别离为53.80%和41.72%。

2020年海正药业的年报,医药制作的业务支出为59.63亿元,医药贸易为50.46亿元。医药制作占海正药业的整体支出为54%,此中制品药业务支出为46.60亿元。医药制作扣除制品药的业务支出初步揣摸是质料药和中心体的支出,为13.02亿元,基于此揣摸海正药业质料药及中心体业务支出占比为11.83%。

第二类是质料药为主

九州药业、天宇股份和司太立是代表性企业。

九州药业98.38%的支出都是来自于质料药及中心体。此中2020年上半年特点质料药及中心体业务支出4.94亿元,占比52.24%,专利药质料药及中心体业务支出4.36亿元,占比46.14%。磺胺类抗菌药、酮洛芬、格列齐特、奥卡西温和卡马西平质料药及中心体是其次要特点产物。

天宇股份的质料药2020年上半年支出8.78亿,对应支出比例65.99%;中心体支出4.44亿,占比33.39%。天宇股份的支出来自于内销的有9.37亿元,占业务支出的比例为70.36%,外销仅占29.64%,对应支出3.95亿元。

司太立2020年上半年业绩到达10.97亿元,此中造影剂产物业务支出6.70亿元,占业务支出比例的92.84%。喹诺酮产物业绩不迭5000万元,占业务支出5.91%。由此可见司立太的主业务务次要照样的质料药及中心体的研发、临盆及贩卖。

台州质料药的国际竞争敌手,有来自同是浙江横店的普洛药业(总市值322.23亿元),宁波的美诺华(总市值47.29亿元)、绍兴的新和成(总市值815.42亿元)和浙江医药(总市值134.92亿元)。浙江以外的竞争敌手次要是具汗青传承配景的国企/国企改制企业,例如石药集团(1089.61)亿、华北制药(145.14亿)、西南制药(总市值62.94亿)。

02、国内化与一体化倒退途径

普通家当界将质料药分为特点质料药和年夜宗质料药,通常来说,特点质料药是用于特定药品临盆的质料药,普通指原研药厂的立异药在药品临床研讨、注册审批及贸易化贩卖等各阶段所需的质料药以及仿造药厂商仿造临盆专利过时或行将过时药品所需的质料药。

特点质料药依据化学小分子的专利期分为三品种型。

第一种是专利药质料药及中心体,次要是领有专利的客户选择定制形式,今朝定制形式次要有两种:合同定制临盆形式(CMO)和合同定制研产生产形式(CDMO)。

第二种是首仿药及原研药物处于专利维护前期的产物的质料药及中心体。这要求较强的专利破解才能,针对专利所维护的范畴和刻日,依据分歧的目的合成分歧的质料药。

第三种是无专利维护且技术成熟的质料药,这类质料药通常上市的企业较多,仿造药企业可以间接向质料药企业推销,但要是该质料药被某家质料药企业垄断控货,仿造药企业纷歧定可能得到最有竞争力的价钱和质量最好的质料的供货,乃至能够垄断的质料药企业为了本人(含策略单干)的企业完成质料制剂一体化而结束供货。

台州已经用牺牲生态情况来换取的经济倒退,早在国度集采前,台州早由于环保压力下倒逼台州质料药企业向家当链高端延伸倒退。基于特点质料药家当倒退的基点,国内化和特点质料药从下游质料药向上游制剂的一体化延伸都是特点质料药家当倒退的偏向。

近几年,不限于台州,国际质料药企业和制剂企业都在以各类方式完成质料制剂一体化,而且更踊跃走进来规划海内市场:北陆药业收买海昌药业、司太立收买竞争敌手海神药业(IMAX爱尔兰)、仙琚制药收买上游客户意年夜利Newchem、美诺华和先声的单干、司太立和恒瑞医药的单干(碘帕醇、碘海醇)。

2013至2019年,除了普洛药业、奥翔药业,国际特点质料药公司均坚持较快的固定资产扩张率,2018年至2020年,美诺华、天宇股份、司太立、仙琚制药、同和药业都出现减速扩张的趋向,此中的起因既有相关产物供应端调整带来的扩产机遇(美诺华、天宇股份)、也有规模化效应下横向拓展(司太立、仙琚制药、同和药业)、还有质料药制剂一体化的规划(仙琚制药)。

国内化方面,从美国DMF(质料药立案)及欧盟COS(质料药立案)报告环境看,中国曾经超出美国及欧盟前五国度,成为环球第二年夜DMF报告数的国度。下一步的目的是挑战印度。

值得注意的是,国际仿造药制剂企业未必乐意进口。国际的仿造药制剂企业不肯意国内化的起因一方面是国际的制剂的整体本钱比印度高,没有竞争劣势,并且国内化必要承受欧美GMP的航行查看,举措措施和治理本钱投入较高;另一方面,美国和欧洲有的仿造药价钱绝对于国际来说十分低,还不如尽力深耕国际市场。

国际的仿造药制剂企业出海志愿低,这象征着国际质料药家当就不克不及抄印度质料药家当的倒退途径功课,必要在国外并购仿造药制剂企业,例如仙琚制药。

03、落寞小分子药物对质料药的影响

从更久远的角度来看,小分子药物的落寞能够会进一步影响小分子质料药的市场。

近期的PD-1/PD-L1单抗上市后拿下多个肿瘤顺应证,基因疗法、细胞疗法等多种立异生物技术的层出不穷。无论是天下的产物市场规模排名,照样主流投资机构的偏好,年夜分子医治办法曾经成为了“主流”。

2000年环球贩卖额Top10立异药中8个为小分子药物,从2008年开端Top10贩卖额立异药中的小分子药物还能勉强霸占荆棘铜驼,到2019年Top10中仅有4个为小分子,小分子药物冲顶贩卖额TOP1越来越难,小分子立异药物在整个市场贩卖额中的占比也出现逐渐降低趋向。

上个世纪末到本世纪初,小分子药物研发的突飞大进很年夜水平依赖于疾病新靶点和疾病指征的发现,以及无机合成化学的暴发式倒退与各种检测技术的提高。通常,化学药库外面要有足够的分子供你挑选,在库外面找到一个或多个契合要求的苗头化合物(Hit),颠末层层构造优化获得先导化合物(Lead)、候选化合物(Candidate),再颠末体系的临床实验充沛验证平安性与无效性,能力获得患者使用的药物。疾病指标和靶点的发现让数百万计的小分子药物可以被这些疾病指标和靶点挑选,进而匆匆使了小分子新药的年夜暴发。

尽管说化学药物小分子库到当初还在逐年增长,然则分子的类型和多样性的增速却在逐年下降,匆匆进小分子药物研发突破的次要照样新的靶点和疾病指征的发现。新的靶点和疾病指征发现后,今朝次要是用新的靶点不绝地筛旧的化合物库,是以不少已上市的小分子药物常常会被报道发现新的靶点并开辟新的顺应证。

针对小分子化学库的储藏增长较缓的征象,迷信家通过组合化学(Combinatorial Chemistry)、DNA编码化合物库(DNA Encoding Library,DEL)等技术来裁减化合物库,但这些技术依然逃离不了现有的经典无机合成反馈,同时对反馈前提还有严厉的要求,受限的化学反馈类型限定了化学分子种别可拓展的下限。

资源更偏好小分子化学库的起因,次要照样小分子新药绝对于年夜分子疗法,专注性绝对较差,研发胜利率较低(年夜分子往往靶标确认后胜利率绝对较高),产物性命周期受限于该药物的专利(专利到期后会被仿造药企业迅速仿造),年夜分子疗法往往有仿造壁垒,产物性命周期除了看专利还看技术难度。

小分子药物的倒退受限必然会影响特点质料药企业,有专利维护限定的已上市小分子药物越来越少,要是小分子药物的上市数目进一步削减,那么质料药企业只能针对现有的小分子进行竞争,技术总有一天能突破的,质料药企业末了就只能拼价钱本钱了。

台州所劣势的特点质料药企业都次要集中在一些成熟的产物畛域。要是要挑战印度,我国在首仿药和专利前期的质料药的供给商必需添加,竞争力也要增强;一些今朝只能依赖出口也必要有研发实力的质料药企业自力开辟。

时事造好汉。

因为过来市场需求、地缘因素、国内情势、汗青积淀独特铸成了台州这座中国质料药之城。

环保因素限定国际质料药的产能,台州质料药企业先于国际年夜部门企业做降级。疫情下减速了台州的质料药企业出海,国际2021年全面集采等政策倒逼质料制剂一体化,关于曾经踊跃规划国内化和制剂一体化的台州质料药企业短期而言是利好。

医药网新闻

- 相关报道

-

- 《循环》:多起/坐,降血压!临床研究结果显示,增加站-坐转换次数、改善久坐行为,可有效降低绝经后女性血压丨临床大发现 (2025-08-05)

- 《自然》:刷新认知!科学家首次发现,自身抗体竟是左右免疫治疗效果的关键,并发现免疫治疗新靶点 (2025-08-05)

- JAMA:隔空止痛!临床试验表明,远程认知行为疗法可以改善疼痛程度 (2025-08-04)

- 68秒造一只“活体机械蟑螂”!哈工大校友建立全球首个昆虫-计算机混合机器人自动生产线 (2025-08-04)

- JAMA子刊:失眠老年人一发炎,抑郁情绪反应强三倍! (2025-08-04)

- 《癌症通讯》:南方医院团队揭示促癌巨噬细胞在肠癌肝转移灶“集结”之谜,有望为肠癌肝转移免疫治疗“破局”! (2025-08-04)

- 卓悦榜丨德达医疗荣膺"年度健康服务与智慧医疗最佳企业"奖项 (2025-08-04)

- 《医务职员职业品德准则(2025年版)》政策解读 (2025-08-04)

- 对于规范医疗机构门诊称号治理任务的关照 (2025-08-04)

- 动入手指就搞定——医保跨省异地就医为参保人保驾护航 (2025-08-04)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040