年夜卖168亿立异高!配方颗粒龙头年夜显技艺 |

|

医药网4月7日讯 本年2月,四部分独特宣布了《对于停止中药配方颗粒试点任务的布告》,意在增强中药配方颗粒的治理,规范中药配方颗粒的临盆,领导家当安康倒退,更好地知足西医临床需求。业界广泛以为,试点停止将为企业带来更多的机会和挑战:过来在部门省市,中药配方颗粒只能在二级及以上西医院使用,而新政明白了中药配方颗粒可以在一切医疗机构使用,行业将迎来高速增恒久。

近日,上市药企2020年的问题单陆续对外颁布,龙头药企中国中药、红日药业、神威药业、华润三九等均表现客岁中药配方颗粒/饮片贩卖继续走高,合揽贩卖规模已超168亿元。在新政的影响下,各药企已筹备停当,将发扬各自劣势,进一步提升行业程度。

表1:今朝已颁布相关数据的上市药企2020年详细贩卖环境(单元:亿元)

起源:公司年报

注:华润三九来自最新投资者关系运动记载表

中国中药:配方颗粒超等领军者,百亿规模已圆梦

图1:中国中药的配方颗粒与饮片的业务环境(单元:亿元)

起源:公司年报

作为配方颗粒的龙头药企,中国中药近几年在该畛域的业务额完成了疾速攀升,2020年打破百亿规模,占公司总业务额的比例下跌至67.6%,比2019年提升了3.1个百分点;而中药饮片的业务额坚持在10亿元以上,受疫情影响,医疗市场的饮片需求缩减而且内部客户的需求也年夜幅度降低,2020年公司的中药饮片业务额增速初次呈现下滑,到达4.6%。

表2:今朝中国中药在各地得到临盆允许的环境

起源:公司年报,*为客岁新增

跟着公司的各个新设产地综合营业企业踊跃推动产能建设,得到的中药配方颗粒提取、制剂的临盆允许较客岁同期显明添加,原成药企业通过技改扩建实现家当园化降级,也具有中药配方颗粒的临盆才能,今朝公司的配方颗粒提取、配方颗粒制剂与饮片加工的临盆允许数目别离到达了20个、17个、21个。

图2:公司中药配方颗粒营业市场区域环境

起源:公司年报

中国中药的配方颗粒次要贩卖区域在华东(上海、江苏、浙江、安徽、福建、江西及山东)、华南(广东、广西及海南)、华北(北京、天津、山西、河北及内蒙古)、华中(河南、湖北及湖南),2020年四年夜区域共计贩卖额达78.2%,与2019年环境年夜致雷同。从各区域的增长环境来看,华南、华北、东南(陕西、甘肃、青海、宁夏及新疆)三个区域的同比增长均超过10%。

中国中药在年报中提到,中药配方颗粒板块业务额逐年攀升,得益于公司保持学术推行方针,树立专家支持系统,环抱专科专病打造精准营销运动,同时踊跃摸索线上渠道,与互联网诊疗平台单干,进一步延伸贩卖渠道笼罩。同时,为了推动中药配方颗粒国度尺度研讨,公司已向国度药典委员会提交34个新中药配方颗粒种类尺度,累计已提交300个中药配方颗粒种类尺度;按相关要求,还未有国度尺度的中药配方颗粒种类必要树立省级尺度方可上市贩卖,公司也将通过各省子企业踊跃推进和弥补各省级中药配方颗粒尺度的订定与立案任务。

公司的中药配方颗粒毛利率在2020年到达70.5%,同比增长3.3个百分点,而中药饮片的毛利率始终以来就在15%左右,在疫情的影响下,防疫本钱回升,销量降低,固定本钱用度难以消化,加上六家在建中药饮片公司尚未展开贩卖,存在一定的创办费收入,新收买企业甘肃陇中的营业尚在转移进程中,支出难以笼罩本钱,公司的中药饮片营业溢利初次呈现吃亏。但公司继续推进“共享中药•智能配送中间”形式,14家配送中间遍及北京、上海、广东等九个省市,进一步扩展了贩卖终端笼罩,待疫情事后贩卖回暖,产能开释后无望重振雄风。

近年来,经典名方产物的监管要求逐渐晴明,中国中药也始终在踊跃构建“中药配方颗粒+经典名方”的研发系统,用已有配方颗粒单味药材尺度的研讨劣势以及笼罩中药全家当链的资本劣势,2020年已减速推动35个经典名方的研讨任务,今朝公司已树立20个经典名方的研讨办法,根本实现7个经典名方种类物资基准研讨。2021年3月,中国中药与中国西医迷信院联手推进疫情严重科研结果家当转化,化湿败毒颗粒得到了NMPA同意上市。

关于今朝的新政,中国中药表现颠末了几年的家当规划和科研投入,已提早做好了充沛的筹备,公司累计已有17家企业知足新政中对临盆企业天资的要求,同时,通过各地的产地综合企业进行家当协同,产能共享,全国家当规划能更好地知足将来产能和倒退需求。公司每年都踊跃投入配方颗粒研发,今朝已具有对已有国度尺度的颗粒种类配套临盆才能,并踊跃推进各省的省级尺度建设,进一步稳固公司的市园地位。

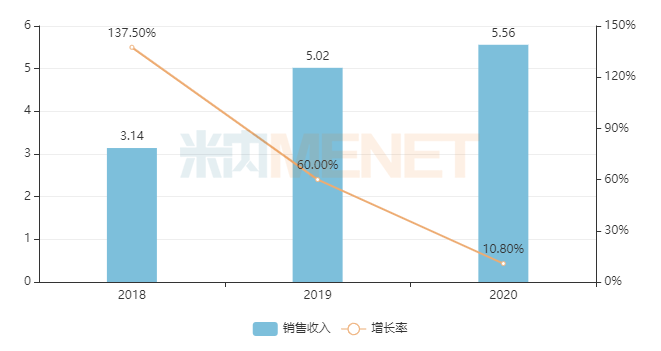

红日药业:冲击30亿规模,新车间无望扩展产能

图3:红日药业的中药配方颗粒贩卖环境(单元:亿元)

起源:公司年报

注:2020年归并饮片贩卖支出

红日药业近几年中药配方颗粒的贩卖规模均在20亿元以上,2018-2019年的增速均超过20%,2020年增速放缓,但整体仍有接近30亿元的贩卖支出。2020年公司的医疗东西营业得益于新冠疫情的影响完成了较高的贩卖增长,从而拉动了业绩占比,中药配方颗粒及饮片的贩卖支出占公司总支出比重下滑9.8个百分点,为46.09%。

红日药业表现,今朝康仁堂中药配方颗粒产物已超过600种,根本涵盖了西医临床使用频率较高的种类。公司在全国范畴内共建设中药材莳植基地120余个,波及种类110个,同时树立了全进程追溯系统,完成了配方颗粒全种类溯源。

中药配方颗粒的市场推行方面,公司在多年的实践进程中造成了病院治理单干方案、学术教育单干方案、临床医疗单干方案、医药科研单干方案、在线教育单干方案等学术服务形式,树立了院企单干和校企单干生态圈。

2020年河南红日康仁堂、重庆红日康仁堂、湖北辰美等多家公司顺遂取得省级试点;佛慈红日配方颗粒建设名目已实现车间主体封顶,预计名目投入经营后,年临盆才能将到达6000吨。

公司参加配方颗粒国度尺度的订定,颠末专家组评定审核,药典委曾经驳回尺度21个种类,160个配方颗粒国标种类全体实现中试工艺研讨,并实现已上市贩卖种类的工艺变革。红日药业表现,跟着中药配方颗粒正式归入中药饮片的治理范围,公司将持续踊跃参加到国度质量尺度及处所质量尺度的订定任务,借助道地药材劣势、产地规划劣势、全种类溯源技术,扩展产物贩卖规模,通过研发、临盆等部分的亲密合营,进一步进步公司产物的焦点竞争力。

神威药业:被动贬价扩展市场竞争力,将放慢云南市场开辟

图4:神威药业的中药配方颗粒贩卖环境(单元:亿元)

起源:公司年报

据悉,神威药业十年前就已踊跃规划中药配方颗粒家当,今朝已领有600多个中药配方颗粒种类。2019年岁尾公司与医保监管部分进行会商后,被动下调了配方颗粒的出厂价,调整后出厂价与病院内发售的中药饮片价钱年夜幅拉近,患者更趋势使用配方颗粒,带动了更年夜的需乞降竞争力,但2020年疫情影响患者整体就诊频次,整年增幅收窄至10%左右,总贩卖额坚持在5亿元区间,占公司总贩卖额的20.9%。

神威药业表现,作为河北和云南省首家中药配方颗粒试点、全国销量排名第六的配方颗粒临盆企业,在全国市场摊开的机会下,公司将向造成全国网络的目的迅速倒退。今朝正放慢进行配方颗粒全国市场策略的规划部署,减速对目的省市进行立案,同时也正订定对全国下层市场开辟的蓝图,此外,公司正放慢云南市场开辟速率,并正在进一步的加年夜中药配方颗粒产能,预计实现后可达至年产值40亿元。

华润三九:配方颗粒业务额超过20亿,进一步拓展饮片营业

华润三九也是中药配方颗粒的临盆企业之一,今朝可临盆600余种单味配方颗粒种类。公司在4月2日宣布的最新投资者关系运动记载表中提到,2020年配方颗粒营业业务支出完成小幅下跌,整体业务额超过20亿元。公司通过精准控费、提质增效等动作,利润完成接近双位数增长。配方颗粒营业的毛利率与公司的处方药板块均匀毛利率(74.51%)程度接近。

据悉,公司专门设立了国药事业部来承接配方颗粒营业,临盆次要由安徽金蟾等营业单位承接。公司于2020年12月签订协定收买安徽润芙蓉药业无限公司60%股权,以弥补饮片营业产能,进一步丰厚国药营业规划。

面临中药配方颗粒试点行将停止带来的新竞争情况,华润三九表现,公司放慢全家当链规划,放慢种类新尺度的临盆落地研讨,优化制备工艺,继续拓展药材莳植基地建设,保证药材品质和质量稳定,造成知足高质量中药配方颗粒临盆的内控质量尺度;并踊跃展开制作降级,通过区块链技术进一步加强中药配方颗粒溯源的平安系统建设,施行笼罩提取、制剂全进程的临盆与试验室进程治理体系,提升临盆智能化程度。

结语

新政明白了将增强监管,特殊是增强省级监管,将利好提早在各省规划且能完成全程溯源的企业。今朝来看,中国中药、红日药业、神威药业、华润三九等龙头均已做好筹备,迎接新的挑战;另一方面,跟着行业正式摊开,后续能够会有更多厂家进入配方颗粒/饮片畛域,行业将持续高速增长,同时竞争也将会加倍剧烈,是强者恒强照样新人新景象,留待市场赐与验证。

起源:公司年报、布告

医药网新闻

- 相关报道

-

- 《循环》:多起/坐,降血压!临床研究结果显示,增加站-坐转换次数、改善久坐行为,可有效降低绝经后女性血压丨临床大发现 (2025-08-05)

- 《自然》:刷新认知!科学家首次发现,自身抗体竟是左右免疫治疗效果的关键,并发现免疫治疗新靶点 (2025-08-05)

- JAMA:隔空止痛!临床试验表明,远程认知行为疗法可以改善疼痛程度 (2025-08-04)

- 68秒造一只“活体机械蟑螂”!哈工大校友建立全球首个昆虫-计算机混合机器人自动生产线 (2025-08-04)

- JAMA子刊:失眠老年人一发炎,抑郁情绪反应强三倍! (2025-08-04)

- 《癌症通讯》:南方医院团队揭示促癌巨噬细胞在肠癌肝转移灶“集结”之谜,有望为肠癌肝转移免疫治疗“破局”! (2025-08-04)

- 卓悦榜丨德达医疗荣膺"年度健康服务与智慧医疗最佳企业"奖项 (2025-08-04)

- 《医务职员职业品德准则(2025年版)》政策解读 (2025-08-04)

- 对于规范医疗机构门诊称号治理任务的关照 (2025-08-04)

- 动入手指就搞定——医保跨省异地就医为参保人保驾护航 (2025-08-04)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040