全线下跌!270亿胰岛素市场TOP10品牌出炉 |

|

医药网5月31日讯 日前,甘李药业首个二代胰岛素获批上市,龙头位置再稳固。近年来胰岛素及其相似药国际市场继续攀升,2020年在中国公立医疗机构终端贩卖额接近270亿元。诺和诺德、赛诺菲、礼来三年夜外企恒久盘踞主导位置,甘李药业、通化东宝、联邦制药三年夜国际药企奋力追逐。TOP10品牌市场份额共计超过80%,诺和诺德上榜品牌多达4个,甘李药业、联邦制药上榜品牌贩卖增长微弱。

270亿胰岛素市场!诺和诺德、赛诺菲、礼来位列前三

糖尿病是一种因为胰岛素排泄缺点和/或其生物学作用阻碍惹起的、以血糖增高为主的综合性代谢错乱疾病。临床上以高血糖为次要特色,典型病例可呈现多尿、多饮、多食、消瘦等表示,即“三多一少”症状。

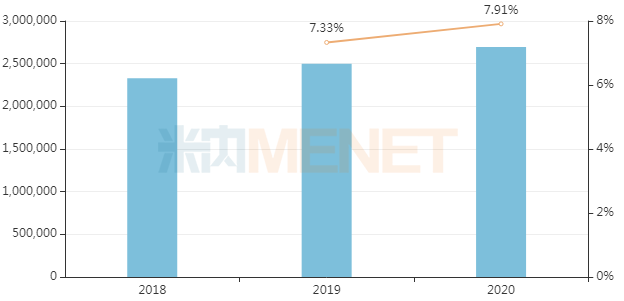

今朝中国的糖尿病患者人数位居环球首位,且坚持增长态势。胰岛素在糖尿病医治中盘踞侧重要位置,近年来其市场规模继续攀升。米内网数据显示,2020年中国城市公立病院、县级公立病院、城市社区中间以及州里卫生院(简称中国公立医疗机构)终端胰岛素及其相似药贩卖额接近270亿元,同比增长7.91%。

中国公立医疗机构终端胰岛素及其相似药贩卖环境(单元:万元)

起源:米内网中国公立医疗机构终端竞争格式

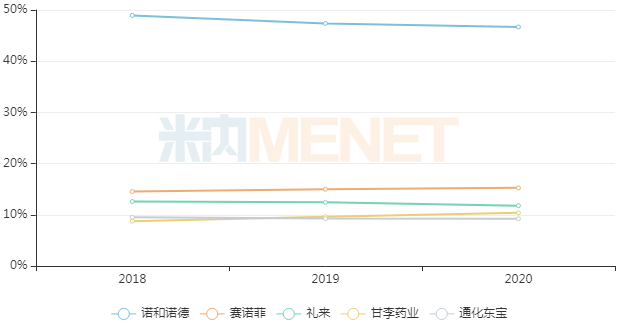

因为胰岛素产物技术壁垒较高,诺和诺德、赛诺菲、礼来三年夜外企恒久盘踞国际胰岛素市场主导位置,国际药企甘李药业、通化东宝、联邦制药奋力追逐。2020年三年夜外企的市场份额共计依然超过70%,但诺和诺德、礼来的市场份额较2019年有所下滑。

值得一提的是,近年来甘李药业的胰岛素产物贩卖额继续下跌,市场份额也随之不时扩展,2020年景功突破10%,将来无望超出礼来,闯进前三名。

中国公立医疗机构终端胰岛素及其相似药TOP5厂家市场份额环境

起源:米内网中国公立医疗机构终端竞争格式

TOP10品牌全线下跌!甘李、通化东宝、联邦上榜

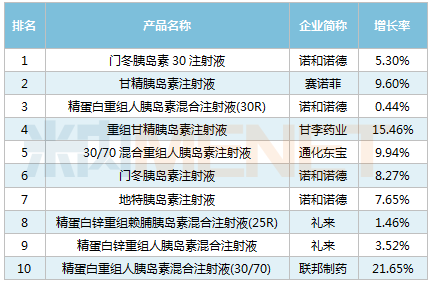

2020年中国公立医疗机构终端胰岛素及其相似药品牌TOP10

起源:米内网中国公立医疗机构终端竞争格式

胰岛素及其相似药品牌TOP10中,10个品牌的贩卖额均完成分歧水平的增长,市场份额共计超过80%。诺和诺德上榜品牌多达4个,礼来、赛诺菲别离有2个、1个品牌上榜,甘李药业、通化东宝、联邦制药均有1个品牌上榜。

2个品牌贩卖额增长微弱,联邦制药的精卵白重组人胰岛素混合打针液(30/70)贩卖额增长21.65%,甘李药业的重组甘精胰岛素打针液增长15.46%。

贩卖额超过10亿元的品牌有8个,诺和诺德的门冬胰岛素30打针液以超过50亿元的贩卖额位列第一;赛诺菲的甘精胰岛素打针液、诺和诺德的精卵白重组人胰岛素混合打针液(30R)别离排在第二、第三位,贩卖额别离超过40亿元、30亿元。

6年夜国产新品发力!甘李、通化东宝、东阳光药……

2019年至今,国际市场获批上市的胰岛素产物尽管屈指可数,然则颇有亮点。

出口产物方面,诺和诺德的德谷门冬双胰岛素打针液(诺和佳)、赛诺菲的甘精胰岛素打针液(来优时)别离于2019、2020年获批出口。此中,诺和佳由根底胰岛素(德谷)和餐时胰岛素(门冬)构成的可溶性制剂,是环球首个可溶性双胰岛素,填补了国际市场空缺。

国产产物方面,2019年至今外乡企业共有6款胰岛素产物获批上市,包含东阳光药、合肥天麦、通化东宝、甘李药业等4家企业,仅甘李药业就拿下了三款产物。此中,东阳光药的重组人胰岛素打针液是公司首个胰岛素产物;通化东宝的甘精胰岛素打针液为国产第三家,且是公司首个三代胰岛素产物。

2019年至今外乡企业获批胰岛素产物

起源:米内网MED2.0中国药品审评数据库

2020年,甘李药业门冬胰岛素打针液、门冬胰岛素30打针液接踵获批上市,均为三代胰岛素。2021年5月24日,甘李药业的精卵白重组人胰岛素打针液(预混30R)获批上市,成为公司首个二代胰岛素产物。该产物是一款预混胰岛素,由30%可溶性人胰岛素和70%精卵白人胰岛素组成。截至今朝,甘李药业已有5款三代胰岛素、1款二代胰岛素获批上市。

数据起源:米内网数据库

医药网新闻

- 相关报道

-

- 在家门口享更好医疗服务 城市医疗资本下沉惠及下层庶民 (2025-08-04)

- 国度广电总局部署展开播送电视虚伪鼓吹医药告白集中整治 (2025-08-04)

- 《对于规范医疗机构门诊称号治理任务的关照》政策解读 (2025-08-04)

- 穗港签订单干安顿 推7项动作深入药品监管单干 (2025-08-04)

- 对于展开2025年国度医疗队巡回医疗任务的关照 (2025-08-04)

- 我国中药饮片标注保质期自8月1日起实施 (2025-07-31)

- 河北对于进一步欠缺公立医疗机构特需医疗服务治理的关照 (2025-07-30)

- 江苏对于脑机接口相关医疗服务价钱名目的公示 (2025-07-30)

- 两部分结合部署增强养老服务举措措施规划布局体例任务 (2025-07-29)

- 三部分宣布药用类麻醉 药品和精力药品目次的布告 (2025-07-29)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040