朋分2440亿美元市场蛋糕 谁会是国际CXO独角兽? |

|

医药网6月4日讯

国际CXO倒退进入高光时辰

CXO是医药合同外包服务,包含CRO、CMO、CDMO三个细分行业。此中CRO即医药合同研发服务,CDMO、CMO即医药合同临盆服务。在新药研发进程中,通过医药合同外包,制药企业或生物科技公司委托药物研产生产公司提供业余化研发服务,提供临盆药品所需技术工艺开辟、质料药及中心体的临盆、制剂临盆等。

CRO着重于试验阶段小批量化合物的药物研发,CDMO着重于临盆工艺的优化。CDMO必要企业将药品进行自立优化后再进行年夜规模临盆,而CMO只担任将药品批量临盆,不进行自立立异。今朝医药CXO行业处于高速倒退时期,多半企业面对营业转型,通过倒退一站式平台,可以丰厚本身营业。

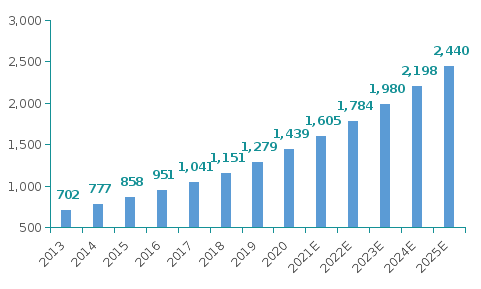

近年来,中国CXO市场在飞速倒退。据相关数据统计,中国医药CXO市场规模由2013年的702亿美元增长到2020年1,439亿美元,年复合增长率为10.80%。预计到2025年中国CXO市场规模预将到达2,440亿美元。

图1:中国CXO行业市场规模(单元:亿美元)

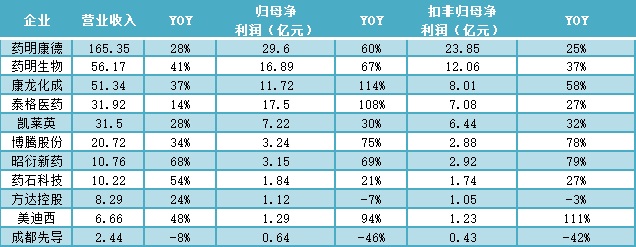

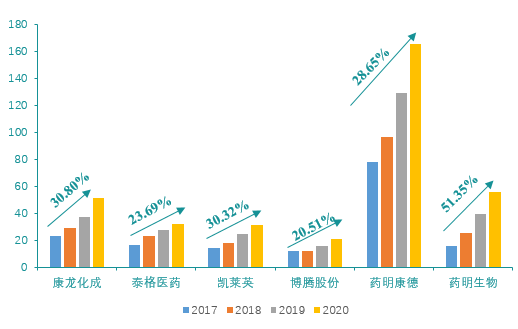

2020年我国次要CXO企业的业务支出、归母净利润、扣费归母净利润整体出现增长趋向。2017-2020年国际第一第一梯队的CXO企业(药明康德、药明生物、康龙化成、泰格医药、凯莱英、博腾股份等)CAGR不低于20%。

图2:2020年次要CXO公司业务支出及利润环境

图3:2017-2020年次要CXO公司营收(亿元)及增速

随同医药外包行业的倒退,中国在CXO技术上逐渐积聚劣势并拓宽家当链规划范畴。多半企业在药物发现阶段还未进行营业浸透,以是没有全方位笼罩CRO、CMO、CDMO,而药明生物与药明康德因为属于统一控股人,营业范畴完整互补,笼罩全体新药研发阶段。

今朝国际CXO企业,药明康德和凯莱英为小分子CDMO龙头企业,药明生物为年夜分子CDMO独角兽企业,占到年夜分子市场约80%的市场份额。

中国CXO驱动因素

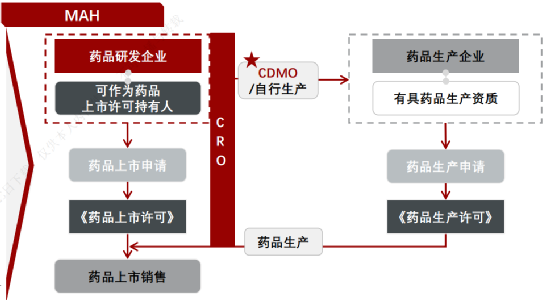

MAH(上市允许持有人)轨制,完成了药品一切权与临盆权的拆散,药品上市与药品临盆可以分步进行,是推进CXO行业倒退的基本因素,许可制药企业、研发机构或学者成为药品上市允许持有人,可以委托其他制药企业临盆药品,对药品临盆、贩卖的质量承当次要司法义务。

数据起源:地下材料整顿

依据地下统计数据显示,临床Ⅰ期CRO服务削减了22周的光阴,临床Ⅱ期削减了58周光阴,临床Ⅲ期削减52周光阴。CRO服务帮忙药企在临床研讨期延长了光阴本钱,药企可以专一于倒退本身有特点化营业,优化本身微笑曲线,使好处最年夜化。

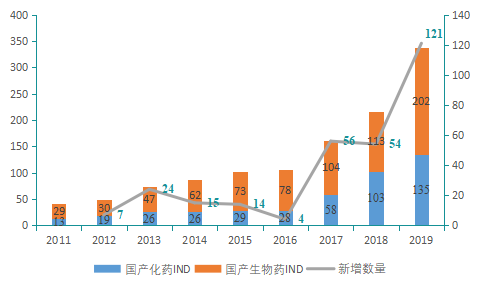

新药IND数目减速增长反映了国际立异药需求较高。数据显示,2019年国产新药IND数目337个,相比2018年添加121个,坚持疾速增长。此中国产化药IND数目202个,生物药数目135个,相比2018年都有显著增长,标明2019年国际药企关于新药研发的志愿和投入继续添加,匆匆进了国际CXO行业的倒退。

图4:国产新药IND数目统计

中国CXO行业倒退趋向

小分子药品研发企业面对营业转型。

从FDA同意的新药组成来看,小分子药物今朝仍占次要市场。2020年,FDA同意上市的药物中,小分子占比超70%,但占比逐年降低,而年夜分子药物占比正逐渐提升。

但从贩卖规模来看,2020年小分子药物贩卖规模占比为46%,与2015年小分子药物贩卖70%相比,贩卖规模占比膨胀,而且逐年降低。小分子药物业内竞争加剧,药物新种类增多,但单药物贩卖数目降低,标明制药企业小分子药物贩卖志愿下降。会招致制药企业对小分子药物研产生产外包的需求削减,进而制约小分子药物的倒退。

从2020年环球药品贩卖额TOP20药品来看,年夜分子的种类数目劣势和贩卖额的劣势加倍显明。13种是年夜分子药物,7种为小分子药物。小分子药物营收仅占比36.21%,而年夜分子药物营收占比到达到达汗青新高,为63.79%。

图5:2020年环球药品贩卖额TOP20药品

是以,小分子药物企业面临竞争剧烈的小分子市场,必要思索适应年夜分子药品的趋向,企业进行营业转型添加营业营收。

CXO企业打造一站式服务平台将成为新的倒退趋向。一站式服务平台贯串新药研产生产全流程,造成CRO+CDMO形式,扩展营业范畴企业规模。

一站式服务平台指在新药研产生产全流程中为客户提供一体化临盆服务,知足客户整个药品性命周期的临盆需求进步客户的研发效率,同时扩大营业范畴,削减CXO企业的获客本钱,加强客户黏性。企业可以通过投资自建与企业并购两种路径倒退一站式服务平台。比方,药明康德等CDMO行业龙头采取并购的方式,扩展营业范畴,延伸至CRO服务畛域,进一步成为医药CXO行业龙头。

一方面,通过收买有技术劣势的企业,可以弥补本身营业空缺;另一方面扩张产能,通过收买年夜型药企的闲置产能,提升本人的临盆实力,同时可以通过收买本地产能进入新市场。如Avara接踵收买阿斯利康、安斯泰来、优时比、默沙东、辉瑞、GSK等年夜型药企的工场,市场幅员继续扩展。

建设一站式药物研发与临盆平台是CXO企业提升效率的无效步伐,也是医药CXO行业倒退趋向。其劣势是跟踪药物研发全流程,便于溯源,提升效率,同时各板块之间协同单干扩展规模劣势,加强企业的盈利才能。药明康德与药明生物别离是今朝环球小分子与年夜分子平台化建设最为当先的企业。

AI技术将被利用于新药研发全流程。今朝年夜型CXO企业均已和AI企业开展单干,AI技术曾经成为医药CXO行业倒退的紧张AI技术可作用于药物发现、临床前研讨、临床实验、药品临盆和贩卖推行五个阶段,贯串整个新药研产生产贩卖环节。次要利用于靶点发现、化合物合成、新顺应症发现、化合物挑选、晶型预测、患者招募、优化临床实验设计、药品查看、学术推行九年夜场景,通过深度培训、机械培训和图像辨认等AI技术,来提升药物研发、临盆和贩卖效率今朝药明康德和Insilico Medicine、博腾股份和晶泰科技均已单干,在药物智能开辟畛域的单干曾经走活着界前列。

结语

今朝国际的“内生+外购”继续推动产能建设,各CXO企业均在减速产能规划,疾速提升承接订单的才能。药明康德、康龙化成、九洲药业的名目数和客户数均获得疾速增长。产能逐渐放量,业绩兑现体当初贸易化名目数目不时提升。相较2019年,药明康德、凯莱英、博腾股份在2020年均完成了贸易化数目的有序增长。

药企在选择恒久单干同伴时会更倾向于选择口碑佳、技术强、服务优质的龙头企业,叠加继续低落的CXO需求,预计CXO龙头企业将坚持高基数高增长的态势。

将来年夜分子将成为主战场,CXO企业必要适应年夜分子药品的趋向,尽早做出转型,来坚持企业的可继续性和提升焦点竞争力。

医药网新闻

- 相关报道

-

- JAMA子刊:失眠老年人一发炎,抑郁情绪反应强三倍! (2025-08-04)

- 《癌症通讯》:南方医院团队揭示促癌巨噬细胞在肠癌肝转移灶“集结”之谜,有望为肠癌肝转移免疫治疗“破局”! (2025-08-04)

- 卓悦榜丨德达医疗荣膺"年度健康服务与智慧医疗最佳企业"奖项 (2025-08-04)

- 《医务职员职业品德准则(2025年版)》政策解读 (2025-08-04)

- 对于规范医疗机构门诊称号治理任务的关照 (2025-08-04)

- 动入手指就搞定——医保跨省异地就医为参保人保驾护航 (2025-08-04)

- 迈威生物靶向 CDH17 ADC 创新药 7MW4911 临床试验申请获 NMPA 和 FDA 受理 (2025-08-04)

- 国度医保局支持脑机接口等新技术进入临床并免费 (2025-08-04)

- Nature Methods:从“平面战争”到“立体战场”!体外肿瘤模型的百年进化史 (2025-08-04)

- 《自然》:流感唤醒休眠癌细胞!科学家发现,呼吸道病毒感染引发的炎症和IL-6会诱导休眠散播性癌细胞表型转变,诱发乳腺癌肺转移 (2025-08-04)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040