商业广告QQ

896000434

896000434

医药网8月20日讯 7月2日,国度药监局药审中间(CDE)宣布《以临床代价为导向的抗肿瘤药物临床研发指导准绳》征求意见稿(以下简称“指导准绳”)。一石激发千层浪,资源市场回声强烈,医药板块股指间断多日上涨。“药中茅台”恒瑞医药从医药股市值宝座跌落,屈居医疗东西龙头迈瑞医疗和医药外包服务龙头药明康德之后。此项政策,不啻于给风起云涌的中国立异药行业带来一次“冰桶挑战”。

指导准绳的焦点在于要求在研新药绝对于已上市药物具备更优的临床代价,包含提升临床疗效、削减不良反馈、进步使用不便性等。新政策临时着眼于立异药研发最集中的肿瘤畛域,然则将来极能够拓展到抗感化、代谢、免疫、心脑血管疾病、中枢神经体系等畛域。指导准绳通过严厉规范临床实验方案的设计,对立肿瘤药物的研发做出合理领导。更高更严的要求进步了立异药的研发门槛,势必会给立异药研发企业及亲密相关的医药研发外包服务企业(CRO/CDMO)带来严重影响。

中国立异药研发近况

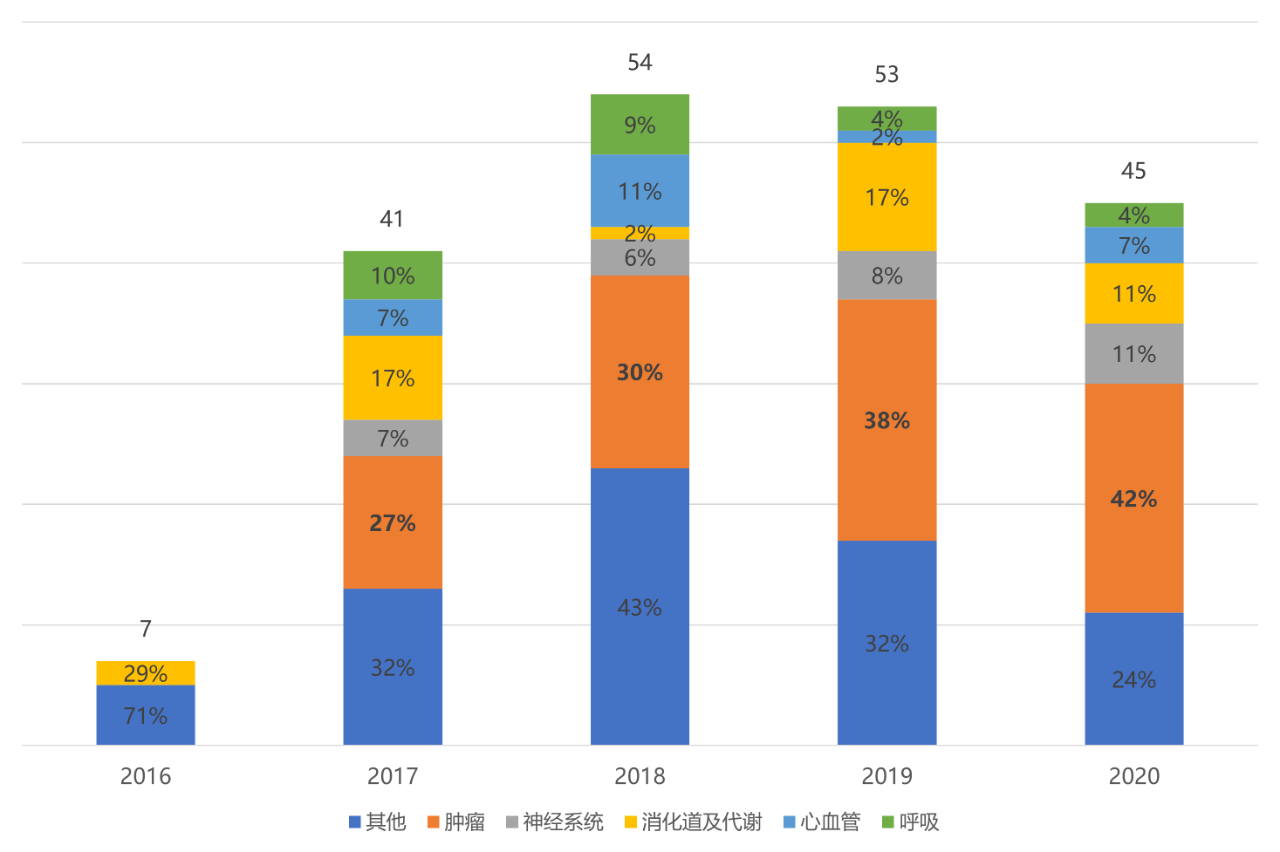

为了加倍清晰地看清指导准绳的影响,必然必要剖析中国立异药研发的近况。2016-2020年是中国医药立异浓墨重彩的五年,药品审评审批轨制改造不时深入、海内资深人才纷繁归国守业,以及港交所18A政策与科创板相继而来。政策、才能、资源互相作用、良性轮回,使中国医药立异步入倒退的慢车道。在过来的五年间,中国共上市200个立异药,33%为抗肿瘤药物。此中,跨国药企奉献了156个立异药,占比78%。

图表1. 2016-2020年中国上市的立异药的疾病畛域散布

起源:地下材料,中康家当资源研讨中间

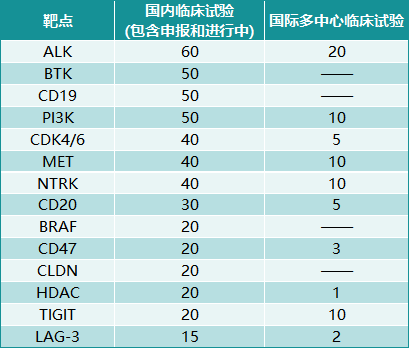

依据民间数据统计,2020年CDE共承受报告9768项,此中60%为抗肿瘤药。2020年同意的777项抗肿瘤药物临床实验申请笼罩了150个靶点,此中PD-1/PD-L1、VEGF、EGFR、FGFR和HER-2靶点别离展开了133项、68项、46项、34项和33项临床实验。针对上述5个靶点的临床实验在针对150个靶点的临床实验中占比超过40%。除了上述靶点,关于其他较新的靶点及较新的药物技术类型,立异药研发企业更是趋之若鹜,采用“疾速跟进(fast-follow)”战略迅速踏足新赛道。

图表2. 国际对于部门抗肿瘤药物靶点的临床实验数目

起源:FIC数据库,中康家当资源研讨中间

新政策引领中国立异药研发新偏向

中国新药研发适度聚焦热点靶点,广泛存在的“高程度反复”招致立异差别化程度较低。跟着同靶点、同顺应症的同类仿创(me-too)药物研发名目越来越多,一方面挤兑临床实验资本,招致研发速率放缓;另一方面不克不及无效甄选最具临床劣势的药物,招致性命和财富损失。在这种困局下,为了优化新药研发资本设置装备摆设,指导准绳应运而生。

现行的注册性临床实验要求采取权势巨子诊疗指南中的尺度疗法(SoC)作为阳性对照,然则指南通常存有一年至数年的修订周期。指导准绳要求对照设为以后最佳的医治选择,这种即时更新形式跳出了诊疗指南的枷锁,放慢了药物的迭代速率。在新政策下,后上市的药物必需比先上市的药物具备更优的临床代价,这给新药研发设置了不时抬升的动静门槛。

为了应答指导准绳带来的影响,企业必要优化研发管线,被动放弃研发进度绝对滞后、研发资本绝对不敷的me-too药物名目,全力推动具备劣势的名目,而且通过优先审评、突破性疗法、孤儿药资历认定等缩小劣势。这一方面匆匆进研发资本的合理设置装备摆设,另一方面更快给患者带来更好的新药。仿创(me-too)药物之间的剧烈“内卷”会鼓舞企业研发竞争较小、市场前景更好的同类独创(first-in-class,FIC)药物。在管线构建上,企业将从自觉谋求“你有我也有”变为“都有我更快”和“你没有我有”。

在新政策之下,起初者诚然要迎难而上,先发者更要安不忘危。一旦起初者凭仗更优的临床代价获批上市,后行者不管是仿创(me-too)药物,照样同类独创(FIC)药物,其市园地位必然危如累卵,那么企业就必需踊跃优化原有产物或(和)开辟新产物。这种“鲶鱼效应”将给整个立异药行业带来活气和能源。

总体而言,指导准绳将会给中国立异药研发偏向带来踊跃的引领作用,然而必要注意的是其今朝仅是征求意见稿,尚存可商议之处,包含:(1)更优的临床代价怎么断定,无效性、平安性、适应性若何弃取;(2)要是两个仿创(me-too)药物研发根本同步,是否必要进行两者间的头仇家实验以评判临床代价。信任以上成绩在正式宣布的指导准绳中会获得解决。

立异药贸易化面对的困难

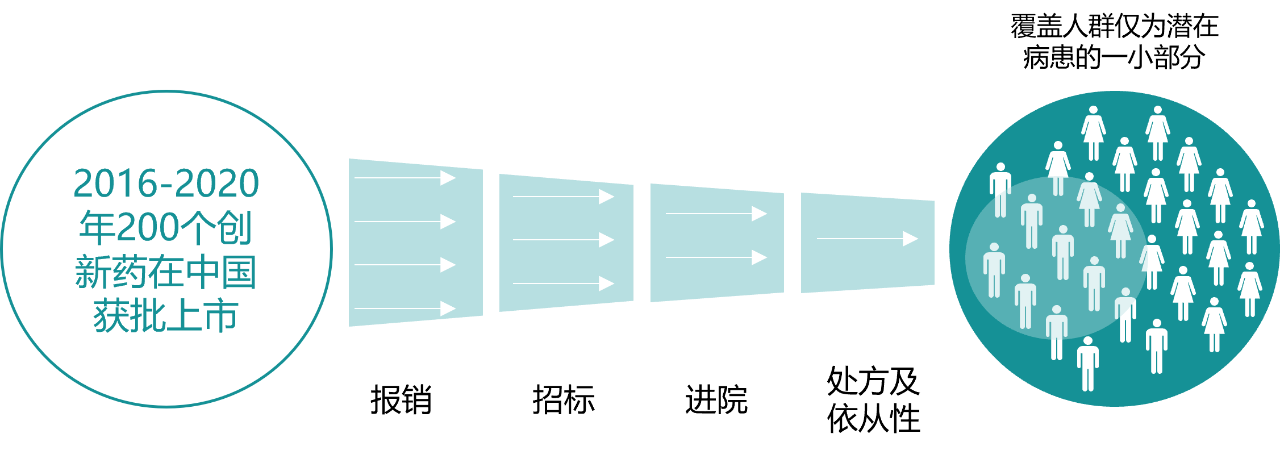

尽管以疾速跟进(fast-follow)为主的研发战略在当下饱受诟病,但主观来看,这已经是我国立异药行业从无到有,摸着石头过河,一步一个足迹的殊途同归。近年来,中国立异药行业在诸多畛域完成了零的突破,取得了丰硕的结果。在立异药研发胜利之后,胜利的贸易化加倍紧张,一方面完成医治代价,普惠患者;另一方面完成贸易代价,推进企业可继续倒退。然而,因为立异药的可及性遭到多种政策的影响,好多患者还不克不及实时获益。

图表3. 立异药在中国的可及性受多个环节影响

起源:地下材料,中康家当资源研讨中间

今朝曾经常态化的年度国度医保会商是立异药最次要的市场准入通道,通过以价换量实时将立异药贬价归入国度医保药品目次,以期进步可负担性和可及性。然而,药占比、总额节制、次均用度、品规数目等已经或仍旧存在的稽核指标,招致病院在进药时顾虑重重。立异药不仅价钱较贵,并且在贮存和使用等环节的要求也较高。在履行药品零加成后,立异药的临床利用给病院带来本钱压力,重大影响病院进药的踊跃性。

尚未显明改动的医疗机构药品准入形式,不再婚配年夜幅提速的医保准入,从而招致会商药品在出院这道闸门前造成堰塞。依据中国药学会在1420家样本病院的统计数据显示,2018年会商归入国度医保目次的肿瘤立异药,截至2019岁尾,仅有不到20%实现了进院。2019年归入的种类,截至2020 年第三季度,仅有约25%完成了进院。立异药市场准入的“末了一公里”遭逢了出院难的成绩。在2021年3月的全国“两会”上,“立异药出院难”成为医药卫生界代表委员存眷的核心。

“双通道”政策提升立异药可及性

2021年5月10日,国度医保局、国度卫健委结合颁布《对于树立欠缺国度医保会商药品“双通道”治理机制的指导意见》(以下简称“指导意见”),初次将定点医疗机构+定点批发药店“双通道”形式提到国度层面予以推行,以提升会商药品可及性。依据四川省后行试点的数据,采取双通道形式的药品在病院和院外药店(DTP药房)的供给比例别离约为20%和80%。

双通道施行波及五个主体,包含医保部分、医疗机构、定点药房、流通企业、患者。为保障双通道的顺遂施行,指导意见对省级医保行政部分赋予了较多职权。医保部分可依据当地经济倒退程度、基金接受才能和患者用药需求等因素,挑选归入双通道的会商药品,并督匆匆定点医疗机构和批发药店实时规范装备。关于使用周期较长、疗程用度较高的会商药品,在确保基金平安的条件下,可履行独自付出政策,且不归入定点医疗机构医保总额节制范畴。医保部分可依据环境变动,动静调整双通道和独自付出的药品范畴。医保部分还担任树立健全双通道定点批发药店的遴选和加入机制。

在双通道政策下,立异药不仅要思索合理贬价进入国度医保目次,并且必要联合各省详细市场环境,踊跃合营省级医保行政部分,争取进入双通道或独自付出和药品范畴。这进一步加剧了同类仿创(me-too)药物之间的竞争,只有具备更优临床代价、更合理价钱的药品能力在竞争中胜出。双通道政策使会商药品不再拥堵于病院终端单通道,无利于贩卖疾速放量。关于病院学术推行才能不敷的biotech公司更是利好。

结语

2021年由三年夜医疗卫生监管部分:国度医保局、国度卫健委、国度药监局接踵宣布的两项新政策引领了中国立异药研发和贸易化的新偏向,以另一种模式体现了新医改的三医联动。《以临床代价为导向的抗肿瘤药物临床研发指导准绳》在正式施行后将引领中国立异药从求量向求质转变,对整个行业的研发格式带来深远影响。《对于树立欠缺国度医保会商药品“双通道”治理机制的指导意见》使中国立异药的市场准入进程加倍疾速流利,普惠患者的同时减速药企倒退。