商业广告QQ

896000434

896000434

2022年,中国医药行业将面临转型升级。

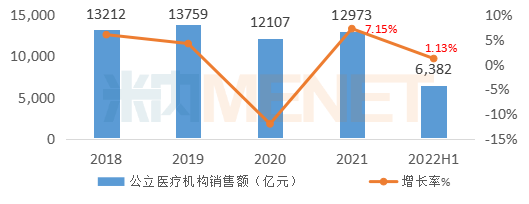

受集采密集、新冠肺炎疫情蔓延等一些不确定因素影响,2022年上半年,全国公立医疗机构药品销售额6382亿元,较2021年上半年增长1.1%。

2018-2022H1全国公立医疗机构终端药品总销售额及增长图

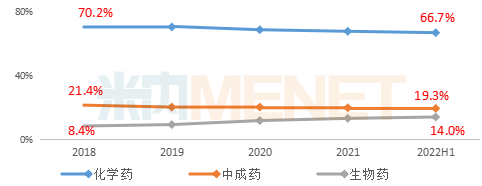

01、生物药大涨11.4%中成药十年来增速首超化学药

从药品分布来看,2022年上半年,公立医疗机构终端中,化学药占比最大,超过66%,但市场地位持续下滑,销售额同比下降0.8%;中成药占比19.3%,同比上升1.2个百分点,近三年市场地位较为稳定;生物药占比相对较小,但生物药市场份额持续上升,市场地位持续提升。2022年上半年销售增速达到11.4%,远高于化学药和中成药。

2022H1中国公立医疗机构药品销售比例图

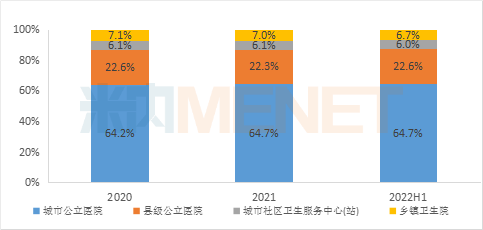

02、乡镇卫生院为销售额唯一下降的终端同比增速-6.4%

在首批终端公立医院中,城市公立医院是患者就医的主要渠道。2022年上半年,药品类别主要为肿瘤、心脑血管疾病、糖尿病等重、特大、急疾病的治疗性药品。刚性的药品需求使得城市公立医院的药品销售额占公立医疗机构用药的比例最大,接近65%。

与此同时,受多地疫情蔓延、多批次采集品种实施期等因素影响,城市公立医疗机构增速相对缓慢,同比上升1.7%。

县级公立医院占公立医疗机构用药的22.6%,同比增长1.2%。

社区卫生服务中心(站)是慢病管理中心,慢病药物在这一渠道中占据主导地位。随着分级诊疗制度的进一步推进,药品销售渠道下沉和企业长处方共同推动了社区卫生服务中心(站)药品的市场增长。2022年上半年,社区卫生服务中心(站)药品销售额同比增长3.7%,是增长最快的市场。

乡镇卫生院使用的药物主要是常见病和多发病。新冠肺炎疫情爆发后,人们更加注重健康和卫生,常见病和多发病患者减少,导致药品需求减少。同时,2021年底实施的第五批集中采购对乡镇卫生院的药品销售影响比较大。因此,2022年上半年乡镇卫生院销售增速呈现-6.4%的负增长,是医疗终端四个市场中唯一下滑的市场。

2022H1中国公立医疗机构四大市场药品销售分布图

03、仿制药降幅小于原研药集采推进实现部分仿制药对原研药的市场替代

仿制药在我国公立医疗机构终端市场占据主导地位,2022年上半年占比69%,同比增速为-0.6%,低于原研药。

在集中采集常态化下,入选仿制药对原研药的替代趋势明显。

原研药在我国公立医疗机构终端的销售额约占30%。

,同比下降幅度为-1.2%。

原研药品主要集中在抗肿瘤、消化(糖尿病)、呼吸、神经系统等治疗领域,其产品均属于市场中具有创新性的治疗性药品,市场需求大,但近两年受集采政策的影响大,纳入集采的原研药品种无论中选与否,销售额均大幅下降。

2022H1中国公立医疗机构终端原研药与仿制药的占比及同比增长分布表

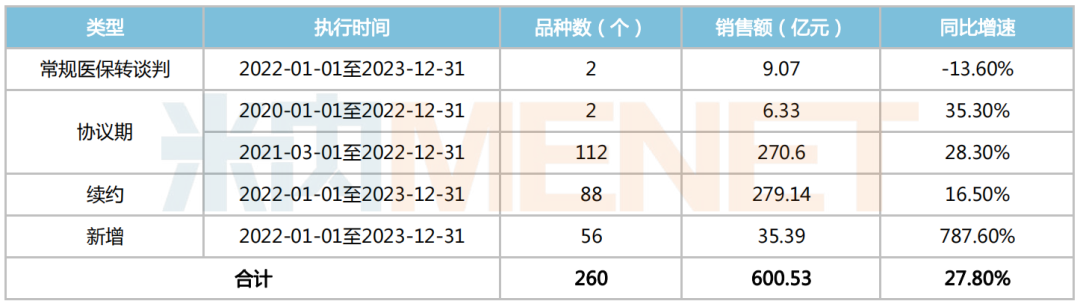

04、国谈品种以价换量销售额实现大幅上升

21版的国家谈判品种于2022年开始执行,共涉及260个品牌,2022年上半年的销售额达600亿元。

谈判目录内的品种均为创新性强、价格较高的品种,该类品种通过国谈降价,增加患者的可及性来实现销售额的大幅上涨,尤其是新增纳入医保谈判的56个品种,2022年上半年的增速达7倍以上;协议期和续约的品种也仍保持较高的增速;而常规医保转谈判的品种,由于本身在市场中有较好的基础,通过谈判再降价,对于销售额上升的促进相对较小。

21版谈判目录品种在2022年上半年的市场销售情况表

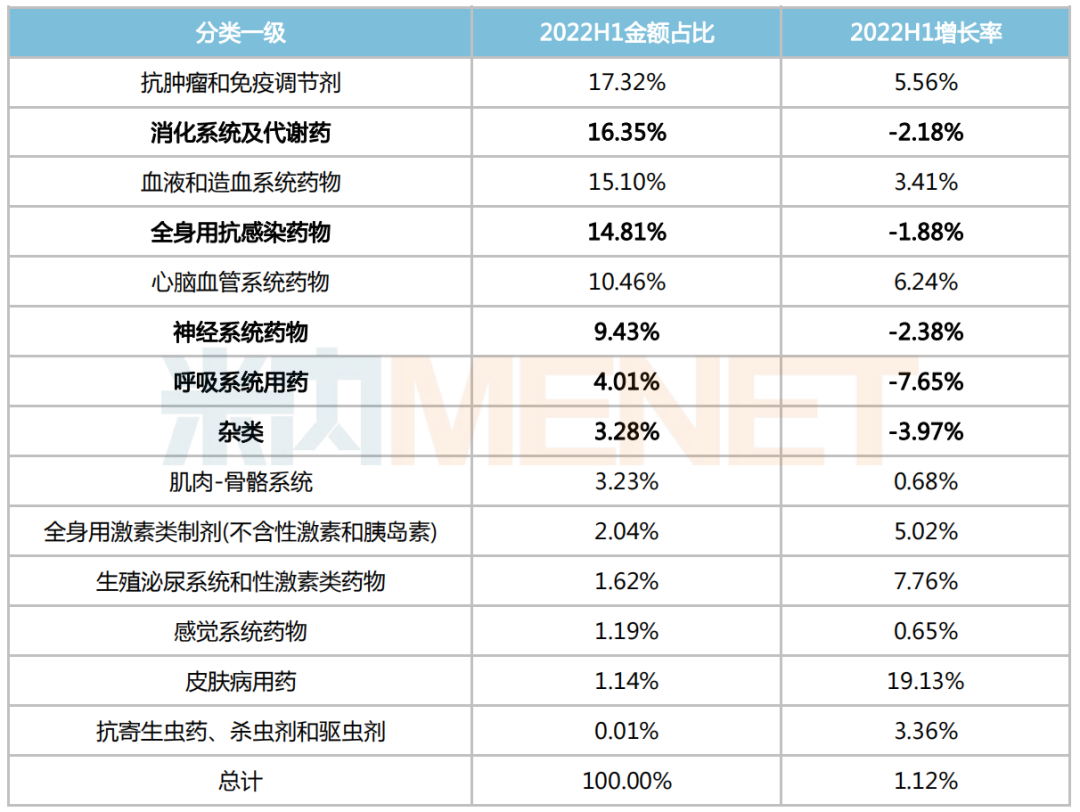

05、受集采和疫情防控等影响的化学药类别销售额呈下降态势

从化学药(含生物药)各治疗类别的销售额增速来看,销售额下降的类别主要有三种情况:

第一是受集采(尤其是第3批至第5批)的影响,消化系统及代谢药和杂类(主要是造影剂)两个类别在2022年上半年的销售额同比呈负增长;

第二是受集采和疫情防控限制使用四类药的影响,全身用抗感染药物和呼吸系统用药两个类别在2022年上半年的销售额同比呈负增长;

第三是受集采和国家重点监控用药目录影响的神经系统药物2022年上半年的销售额也呈负增长。其余类别的销售额均呈不同程度的增长,尤其是皮肤科用药,增速接近20%。

2022H1中国公立医疗机构终端化学药(含生物药)各大类的占比及同比增长分布表

注:此处化学药中含生物药

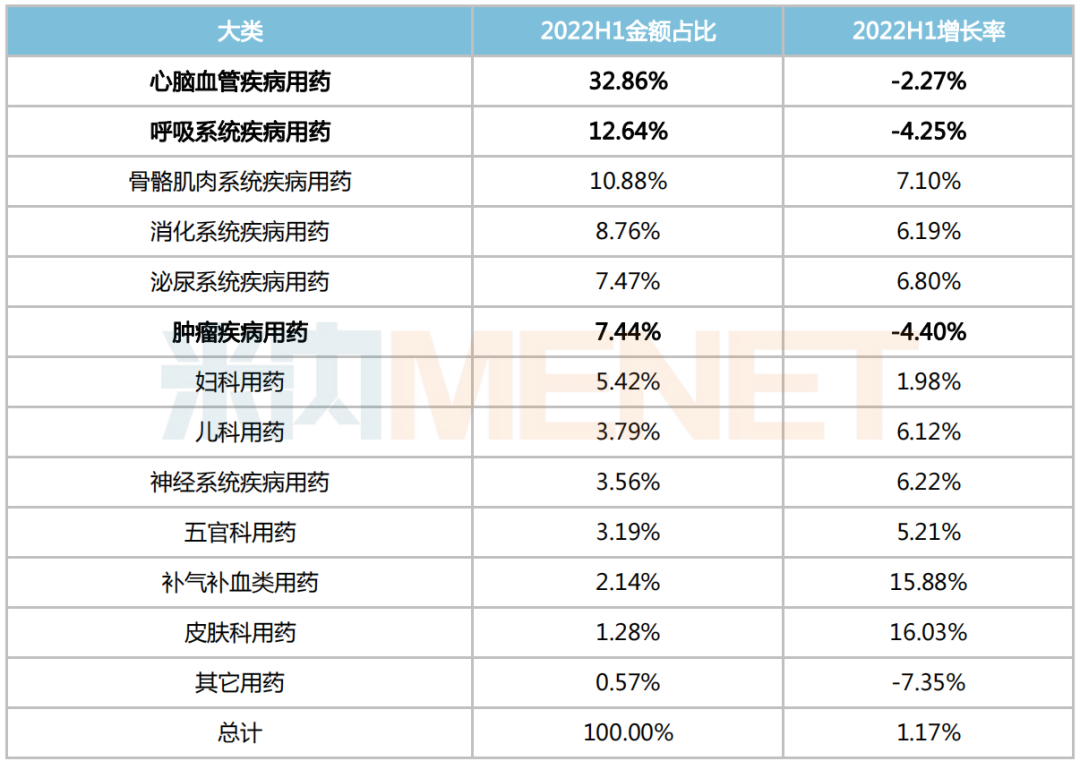

06、中药注射剂高占比、受疫情防控影响较大的中成药类别销售额呈负增长

从中成药各治疗类别的2022年上半年销售额增速看,中药注射剂占比较大的心脑血管疾病用药和肿瘤疾病用药均呈下降的态势;呼吸系统疾病中受感冒、止咳、清热解毒和抗病毒用药销售额下降的影响,该类药整体的销售额也呈下降态势;其余中成药类别的销售额均有不同程度的增长,尤其是补气补血类用药和皮肤科用药,其增速均超过15%。

2022H1中国公立医疗机构终端中成药各大类的占比及同比增长分布表

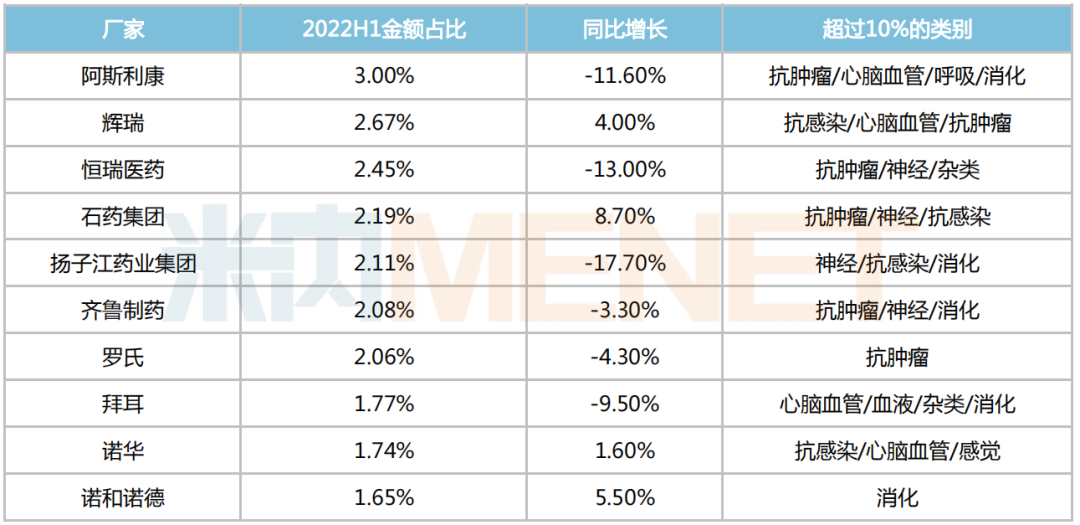

07、拥有多个21版国谈药及重磅新药的 TOP10化学药企业亮眼

从化学药(含生物药)2022年上半年TOP10的企业分布看,有6家外资企业和4家本土企业,其销售额相对集中在销售占比超过10%的品类,其中以抗肿瘤药和慢性疾病的消化系统、心脑血管系统以及神经系统用药为主。

TOP10企业中,有较多品种纳入21版国家谈判目录和有重磅新药上市的企业,2022年上半年销售额的增速均呈现增长的态势,如司美格鲁肽注射液2022年在中国上市销售,为诺和诺德销售业绩带来新的增长亮点。

2022H1中国公立医疗机构终端TOP10化学药企业的占比及同比增长分布表

注:此处化学药中含生物药

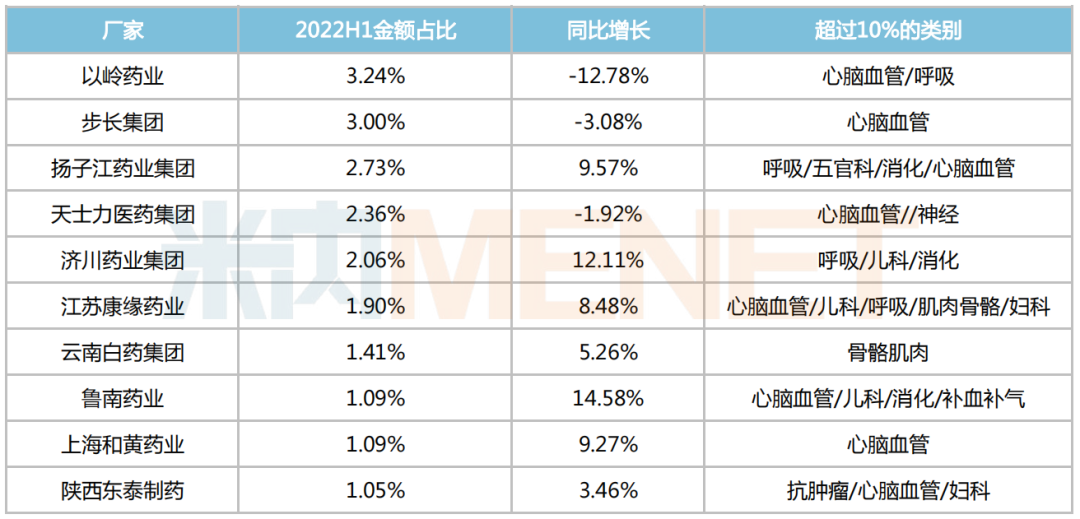

08、儿科用药占比大的TOP10中成药企业 销售额增速相对较高

从中成药2022年上半年TOP10的企业分布看,上榜的均为本土企业。

TOP10企业的销售额也相对集中在销售占比超过10%的品类,其中以心脑血管系统、消化系统和儿科用药为主。

TOP10企业中,除以岭药业、步长集团和天士力的销售额同比增速下降外,其余企业均有不同程度的增长,尤其是儿科用药占比较大的济川药业、康缘药业、鲁南药业的销售额增速相对较高。

2022H1中国公立医疗机构终端TOP10中成药企业的占比及同比增长分布表

数据来源:米内网中国公立医疗机构中成药终端竞争格局

数据说明:米内网中国公立医疗机构终端竞争格局数据库是独家实现中国公立医疗机构全终端(包括城市公立医院、县级公立医院、城市社区中心、乡镇卫生院四大市场)覆盖,对化学药(含生物药)和中成药全品类进行连续监测的放大版药品销售数据库。

下一篇:加快医药企业营销转型势在必行