商业广告QQ

896000434

896000434

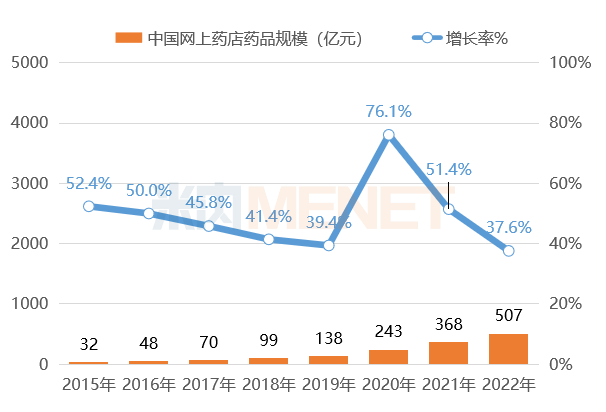

销售规模(含药品和非药品)超2600亿元、销售额占比从2016年的5.80%提升至2022年的29.90%;药品销售额达507亿元、同比增长37.6%、七年复合增长率达48.4%......这几组数据,足以向业内展示医药电商的未来可期。

“行业长期增长逻辑不变,B2C医药电商的增长动力已逐渐向药品转移。”米内网商务中心副总监、中国医药教育协会药店管理专委会秘书长焦启明分析认为,未来医药电商下沉趋势明显。

“网上药店改变了药品可及性,从驱动因素看,政策推进处方外流,药品持续流向院外零售端,供给规范化进一步加强;同时,线上购药在便利性、SKU的丰富性等方面更具优势,药品零售的线上化是用户需求推动下的自然趋势。”他建议,业界可关注处方药、健康消费升级类产品。

同比增长16.7% 网上药店“地盘”持续扩张

随着处方药网售政策放开、线上医保支付打通、电子处方流转等利好政策的加速释放,“互联网+医疗”服务迎来历史发展新机遇。

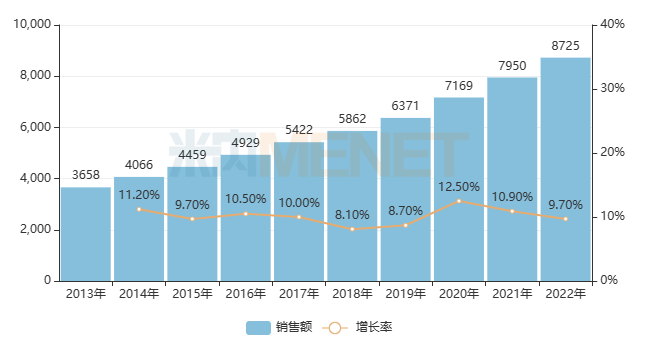

米内网数据显示,按终端平均零售价计算,2022年中国实体药店和网上药店(含药品和非药品)销售规模达8725亿元,同比增长9.7%。

2013-2022年中国实体药店和网上药店(含药品和非药品)销售情况(单位:亿元)

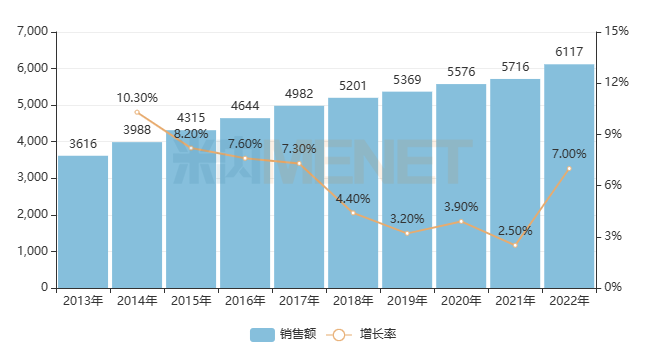

2022年中国网上药店(含药品和非药品)销售规模达2608亿元,受中国经济大环境与网上药店规模影响,增速有所放缓,同比增长16.7%。实体药店(含药品和非药品)2022年销售规模为6117亿元,同比增长7.0%,恢复快速增长态势。

2013-2022年中国网上药店(含药品和非药品)销售情况(单位:亿元)

2013-2022中国实体药店(含药品和非药品)销售情况(单位:亿元)

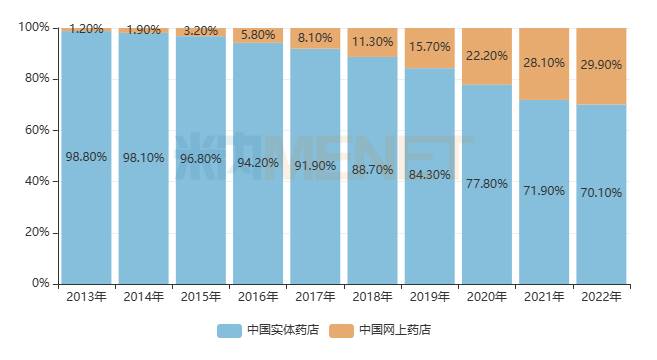

尽管药品的线下销售仍远超线上,但可以看到这个差距在不断缩小。从零售药店类型看,网上药店(含药品和非药品)销售额占比从2016年的5.80%提升至2022年的29.90%,网上药店的“地盘”仍在持续扩张。

2013-2022年中国实体药店和网上药店(含药品和非药品)销售额占比

其中,2022年,网上药店市场药品销售额达到507亿元,占全国药品市场2.8%,2022年同比2021年增长37.6%。

2015年-2020年中国网上药店的药品销售额及增长率

从实现销售额的药品类型分布来看,化学药的市场份额最大,2022年占比为61.0%;从药品处方药/非处方药分布来看,处方药的市场份额最大,2022年占比为47.8%。

在网上药店中,除了受疫情拉动的产品(如呼吸系统疾病用药)有较好表现外,针对消费者需求的功能药品也受到青睐。

2022年我国网上药店市场化学药销售额达309亿元。TOP20品牌中,浙江万晟药业的米诺地尔酊以9亿元领跑榜单,增长率达201.3%;生殖泌尿系统及性激素类药物、消化系统及代谢药物共占据14个席位。焦启明认为可重点关注脱发类、维矿类、男科、皮肤类产品。

中国网上药店化学药市场TOP20品牌销售额

2022年我国网上药店市场中成药销售额达162亿元。TOP20品牌中,漳州片仔癀药业的片仔癀以7亿元位列榜首,以岭药业的连花清瘟胶囊和华润三九的感冒灵颗粒以4亿元的营收分列第2、3位。片仔癀、防疫相关(如:莲花清瘟)和补益类药品的发展值得关注。

中国网上药店中成药市场TOP20品牌销售额

全融合时代来临 医药电商有望实现双增长

无论是各大上市连锁中报,还是各大商业公司的财报,线上渠道业务基本保持较高增长的态势,可以说这是医药电商发展进入新阶段的一个缩影,即全行业触网。

对此,焦启明认为,行业进入全域融合的新零售时代,线上线下协同,以用户为中心的闭环服务体系,公域私域联动将成为新常态。“公域实现精准触达、广泛获取与转化流量的功能;私域则用于提升消费者忠诚度,形成深度洞察,全域融合数字化营销及履约服务。”

在新常态下,集齐“天时地利人和”的医药B2C有望迈入营收和净利双增长的盈利时代。

处方药被认为是电商增量空间的最大来源。2022年9月出台的《药品网络销售监督管理办法》从政策层面上肯定了网售处方药的发展,围绕“线上线下一体化”原则持续推进网售处方药规范化将是大势所趋,此可谓天时。

“政策严格规范,供需端持续推进处方外流,短期看政策趋严,长期看政策底夯实,进入规范发展阶段;随着人口老龄化加剧,占处方药较大份额的慢病管理市场将迎来万亿级的市场空间。”焦启明指出,随着互联网医疗模式在政策规范下逐步成熟,医保有望接入线上平台,为B2C医药电商创造庞大的市场空间。

医药物流以及第三方平台已发展成熟是得地利,而消费者网购习惯的形成则能称为人和。考虑到OTC药品在流通性上限制较小,加之消费习惯的线上化迁移驱动,OTC药品渗透率将有一个逐步提升的过程。

非药方面,由于保健品医疗属性弱,企业通过互联网营销优势赋能等方式,将推动线上零售规模增长;随着民众健康管理认知的加强和自我检测的需求持续增加,线上成为医疗器械零售的主要渠道。

“目前医药电商渗透率已提升至13%,预计到2025年医药电商的渗透率有望突破20%。”焦启明表示,医药电商消费人群仍以26-45岁的中青年为主,整体消费类型更为均衡,以覆盖家庭健康所需为主要目的进行备药,B2C渠道因其药品可及、种类齐全的优势成为家庭一站式综合购药核心渠道之一。

焦启明认为,未来B2C医药电商市场格局逐步稳固,京东和阿里两大平台具有规模效应和长期优势,活跃用户持续增长,复购率和ARPU值提升,马太效应明显。

头部加速打造私域流量池 O2O迎来黄金发展期

随着互联网科技、医疗的高速发展,消费者购药习惯的改变及心智的培养,O2O成为消费者购药的主要渠道之一。作为实体药店“触网”的重要工具,近年来O2O表现勇猛。

米内网数据显示,2021 年零售药店 O2O 的销售额达 202 亿元,占实体药店整体市场份额从 2019 年的 0.8%上升至 2021年的 3.5%,近 3 年的复合增长率高达 115.3%,而零售实体药店同期复合增长率仅为 3.2%。

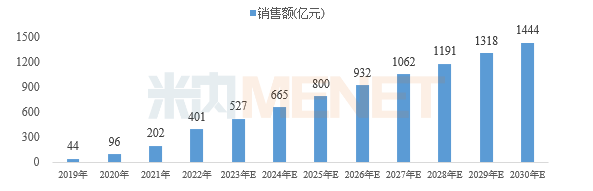

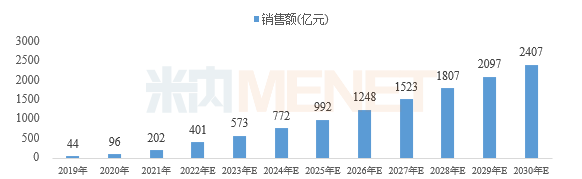

“消费行为改变、政策驱动、渗透率和运营能力持续增长等因素推动O2O不断发展,药店将迎来黄金发展期。”焦启明认为,线上医保支付的放开,将成为零售药店O2O的下一个发力点。

米内网预计,假设线上医保未全面放开,预测到2030年零售药店O2O的规模将达1444亿元,占实体药店整体市场的份额将升至19.2%;如果线上医保全面开放,那该市场规模将达2407亿元,份额将升至32.1%。

2019-2030 年中国零售药店 O2O 的市场规模及预测(假设线上医保未全面开放)

2019-2030 年中国零售药店 O2O 的市场规模及预测(假设线上医保全面开放)

从年报披露的数据上看,过去一年各大上市连锁的新零售业务均实现了快速增长,积极推动私域流量的发展,逐步提升私域流量占线上销售的比例也成为新的着力点。

据披露,2022年老百姓公域业务保持高速增长,O2O 全年订单量进入全国前三。私域平台“老百姓大药房”小程序全年收入超过 9000 万元,订单达 60 万单。漱玉平民重视以微信公众号、企业微信、视频号及小程序等为载体的私域运营,累计私域用户量达 800 万,自有平台销售同比提升 80%。

相对于头部连锁的全速前进,中小药店则显得力不从心。中小药店在成本、人才、流量等方面与头部连锁存在实力差距。因此,很多药店选择进驻第三方平台,来解决线上渠道建设等难题,但这背后包含诸多的无奈。

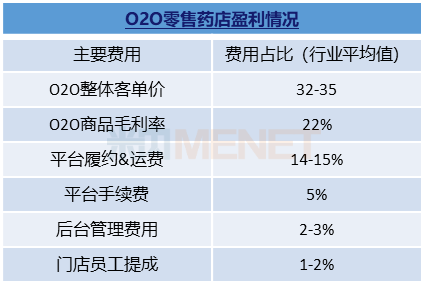

米内网调研显示,2021年,O2O整体客单价在32-35元左右,商品毛利率均值为22%,平台履约及运费为14-15%,手续费为5%。不仅投入不低,效果难以估计,且无法掌握消费者信息,担心平台会“下场经营”导致药店在O2O的扩张上有所隐忧。

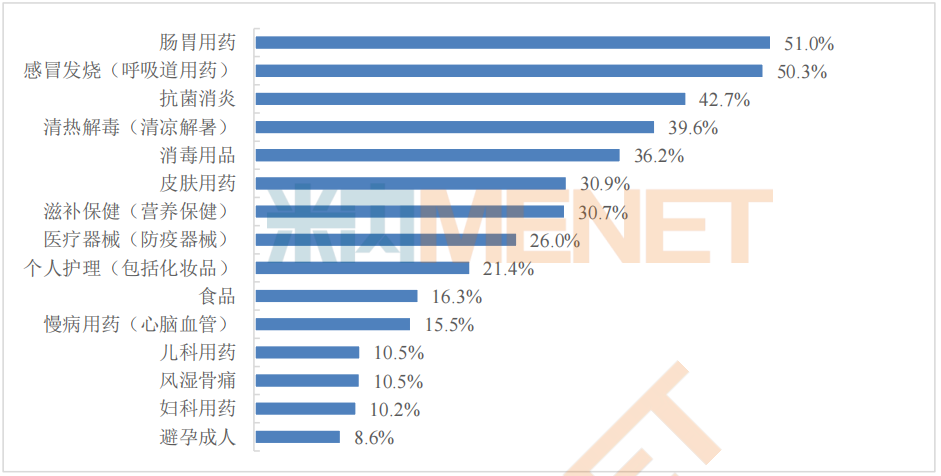

从品类上看,消费者购买类别最多的为“肠胃用药”、“感冒发烧”类,其次为“抗菌消炎”、“清热解毒”、“消毒用品”类药品,再次是“皮肤用药”、“滋补保健”类药品。调研发现,消费者选择药品不仅仅集中在紧急、隐私类用药,也有一些慢病用药。随着消费者逐渐将 O2O 作为基本的购药方式后,产品需求会从急用药扩展到全品类,品类扩充与调整势在必行。

消费者通过 O2O 渠道购买的前 15 品类

资料来源:米内网数据库

注:米内网《中国城市实体药店药品终端竞争格局》,统计范围是:全国地级及以上城市实体药店,不含县乡村药店;《中国网上药店药品终端竞争格局》,统计范围是:全国网上药店所有药品数据,包括天猫、京东等第三方平台及私域平台上所有网上药店药品数据;上述销售额以产品在终端的平均零售价计算。