以终端批发价计 中国批发药店市场突破7000亿 |

|

医药网7月21日讯 米内网最新数据显示,按终端均匀批发价盘算,2020年中国实体药店和网上药店(含药品和非药品)贩卖规模达7169亿元,同比增长12.5%。此中,中国实体药店(含药品和非药品)贩卖额占比达77.8%,网上药店(含药品和非药品)贩卖额占比下跌至22.2%。从中国实体药店(含药品和非药品)各品类构造来看,2020年药品贩卖额占比为73.3%,较2019年下滑2.3个百分点,受疫情叠加医保政策、国度集采等影响,药品占比有所下滑。近日,中国城市实体药店TOP20滞销品牌和TOP20滞销企业出炉,东阿阿胶的阿胶、华润三九的伤风灵颗粒以超25.3亿、20.3亿元的贩卖额霸占了中成药TOP1、TOP2品牌的宝座,恒瑞旗下姑苏盛迪亚生物医药的打针用卡瑞利珠单抗初次登上化学药(含生物药)品牌榜榜首,同时也冲进了超20亿元梯队;最滞销企业花落华润医药,2020年其终端贩卖额为109.6亿元,恒瑞增速惊人,近五年复合增长率超过64%。

7169亿批发药店市场,实体药店占比达77.8%

图1:2013-2020年中国实体药店和网上药店(含药品和非药品)贩卖环境(单元:亿元)

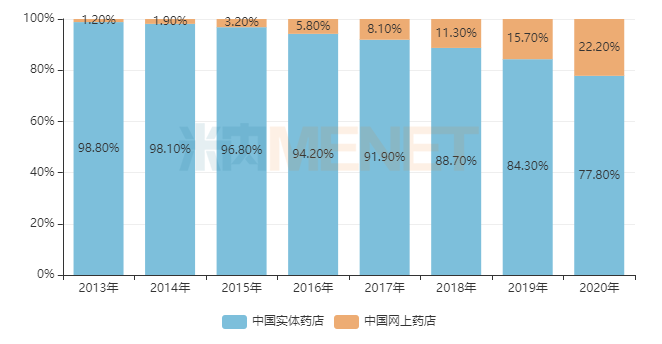

图2:2013-2020年中国实体药店和网上药店(含药品和非药品)贩卖额占比

数据显示,2020年中国实体药店和网上药店(含药品和非药品)贩卖规模达7169亿元,同比增长12.5%,增速在2018年处于汗青低位后逐渐回稳下跌。从批发药店类型来看,网上药店(含药品和非药品)贩卖额占比下跌至22.2%,倒退迅猛;实体药店(含药品和非药品)贩卖规模占比呈继续下滑态势,2020年实体药店贩卖额占比跌破八成,较2019年下滑6.5个百分点。

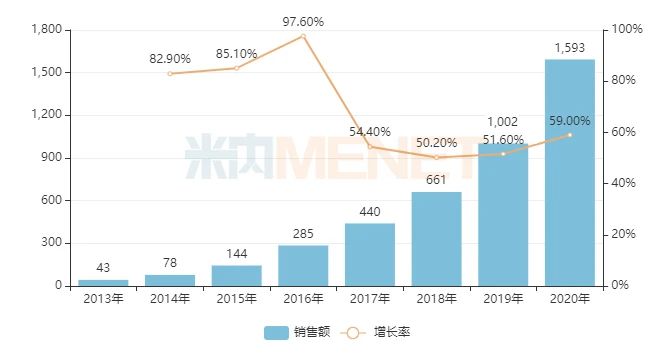

图3:2013-2020年中国网上药店(含药品和非药品)贩卖环境(单元:亿元)

图4:2013-2020中国实体药店(含药品和非药品)贩卖环境(单元:亿元)

2020年中国网上药店贩卖规模飙涨至1593亿元,同比增长59%,与前几年的增速相比略有提升。次要由于受疫情影响,患者到病院的就诊频次削减,邻近线下药店购置不到想要的产物(如口罩等),患者的消费形式产生了转变,转为线上购置,而且跟着线上处方药监管逐渐摊开,处方药在线上购置的频次也在提升;而实体药店(含药品和非药品)2020年贩卖规模为5576亿元,同比增长3.9%,比2019年下跌0.7个百分点。

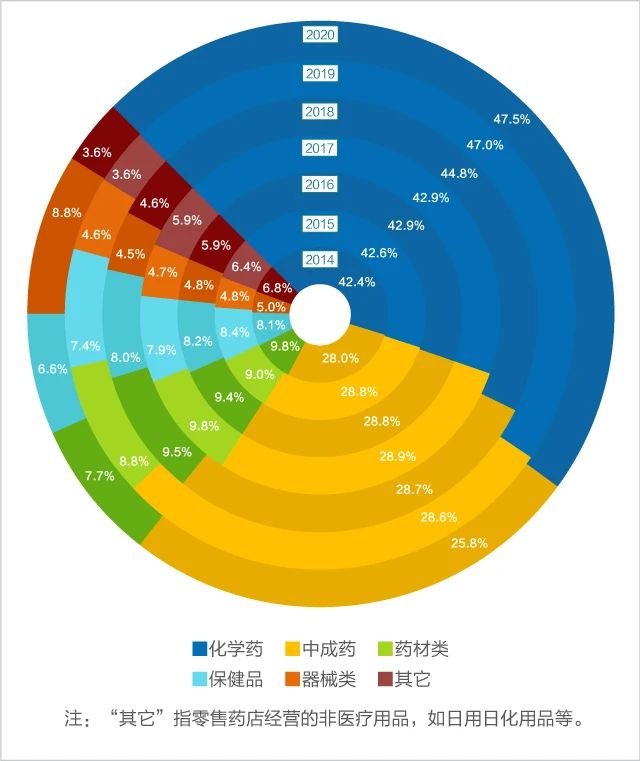

图5:2014-2020年中国实体药店(含药品和非药品)各品类构造变动

从中国实体药店(含药品和非药品)各品类构造来看,2020年药品贩卖额占比为73.3%,较2019年下滑2.3个百分点。受疫情、医保政策、国度集采等影响,药品占比在近八年来初次呈现下滑。

2020年化学药(含生物药)占比为47.5%,次要是近年获批的单抗、替尼类抗肿瘤药通过DTP药房等院外渠道进行贩卖,拉动了化学药(含生物药)占比的提升。中成药占比25.8%,间断三年下滑。疫情带动医疗东西热销,东西类贩卖额占比同比回升4.2个百分点。药材类及保健品类贩卖额占比再次呈现下滑,较2019年别离下滑了1.1个和0.8个百分点。受医保定点药店不克不及报销非药品规则的限定,其它类的占比无显明增长,持续坚持在3.6%的程度。

实体药店药品贩卖额稳步增长,规模已达4087亿

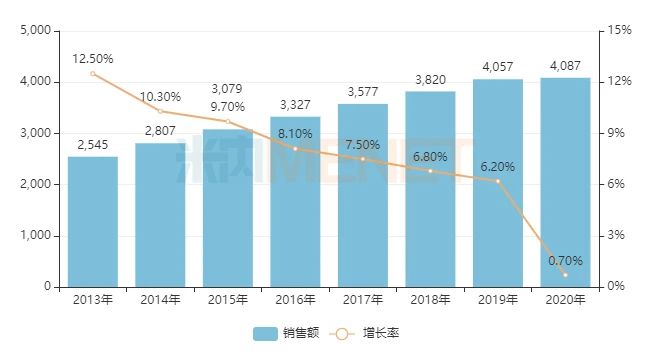

图6:2013-2020年中国实体药店药品贩卖环境(单元:亿元)

2020年中国实体药店药品贩卖规模为4087亿元,较2019年增长0.7%,贩卖规模稳步增长,但增速逐步放缓。

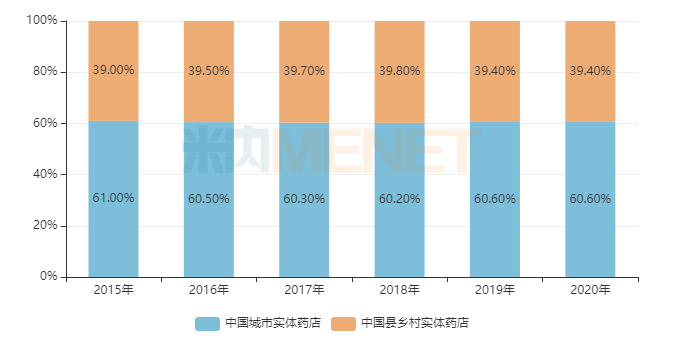

图7:2015-2020年中国城市实体药店与县农村实体药店药品贩卖额占比

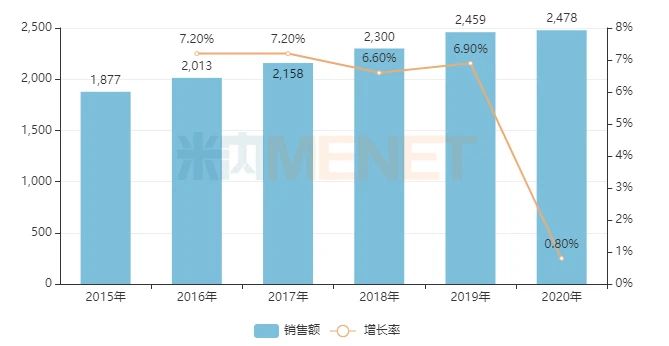

图8:2015-2020年中国城市实体药店(含地级及以上城市)药品贩卖环境(单元:亿元)

米内网推出的《中国城市实体药店化学药与中成药终端竞争格式》数据显示,2020年“中国城市实体药店”(指:地级及以上城市实体药店)药品规模占中国实体药店药品规模的60.6%;“中国县农村实体药店”(指:非地级城市,也便是县农村实体药店)药品规模占比达39.4%。

2020年“中国城市实体药店”药品规模为2478亿元,较2019年增长0.8%,“中国县农村实体药店”药品规模为1609亿元,较2019年增长0.7%。跟着DTP药房在中年夜城市的鼓起,中国城市实体药店的增速高于中国县农村实体药店。

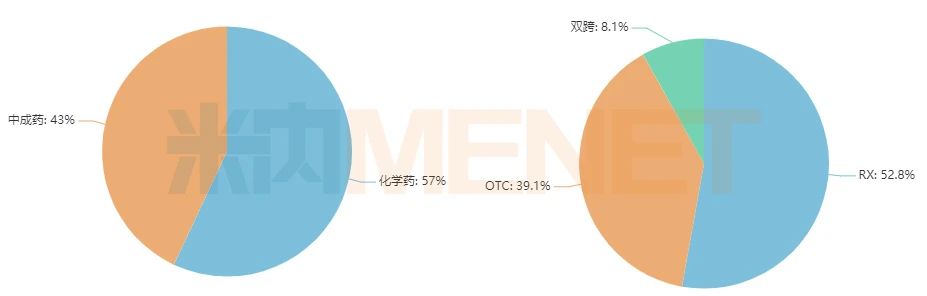

图9:2020年中国城市实体药店(含地级及以上城市)中西药以及OTC/Rx市场份额

2020年中国城市实体药店(含地级及以上城市)药品贩卖规模中,在抗肿瘤用药的拉动下,化学药(含生物药)占比拟2019年回升2.4个百分点,达57%;此消彼长之下,中成药占比下滑至43%。从药品类型看,处方药占荆棘铜驼,市场份额回升至52.8%,较2019年回升2.5个百分点,非处方药占39.1%,双跨占8.1%。

TOP20滞销品牌、TOP20滞销企业花落他们家

表1:2020年中国城市实体药店(含地级及以上城市)中成药最滞销品牌TOP20

2020年中国城市实体药店(含地级及以上城市)中成药TOP20品牌门槛降至5.7亿元,前二十品牌共计贩卖额在223亿元左右。超10亿品牌有10个,东阿阿胶的阿胶持续坐稳榜首,但跌出了30亿元梯队;华润三九的伤风灵颗粒坚持在20亿元以上规模;受疫情刺激,石家庄以岭药业的连花清瘟胶囊从2019年的6亿元冲至2020年的15亿元,增长率高达148.6%;此外,扬子江药业集团的蓝芩口服液是新上榜的超10亿品牌,比来五年的复合增长率高达28.4%,实力不容小觑。

表2:2020年中国城市实体药店(含地级及以上城市)化学药(含生物药)最滞销品牌TOP20

2020年中国城市实体药店(含地级及以上城市)化学药(含生物药)TOP20品牌门槛在7.2亿元左右,比2019年青微下滑,前二十品牌共计贩卖额接近220亿元。

化学药受国度带量推销影响最年夜,不仅医疗机构终端迎来年夜洗牌,而且跟着价钱联动,相关产物在批发市场的规模也年夜缩水。2020年超10亿品牌有10个,数目上比2019年多了两个,但理论上是“2退4进”。

同为国采目次种类,赛诺菲的硫酸氢氯吡格雷片(第一批)以及拜耳的阿卡波糖片(第二批)加入了2020年超10亿品牌榜单,但阿斯利康的瑞舒伐他汀钙片(第一批)却持续下跌,2020年贩卖额接近10亿元,可见花年夜力量规划院外批发市场是很有需要的。

新进10亿品牌榜单的还有拜耳的硝苯地平控释片,以及两个PD-1单抗:姑苏盛迪亚生物医药的打针用卡瑞利珠单抗以及默沙东的帕博利珠单抗打针液。

打针用卡瑞利珠单抗2019年的贩卖额在7.6亿元,2020年打破20亿元,增长率达166.1%。截至今朝,打针用卡瑞利珠单抗获批的顺应症达6个,包含了霍奇金淋巴瘤、肝癌、肺癌、食管鳞癌、二线及以上鼻咽癌、一线鼻咽癌,今朝还在审评审批中的顺应症有一线鳞状非小细胞肺癌、一线食管癌。跟着顺应症不时添加,打针用卡瑞利珠单抗将来的贩卖额无望持续攀升,该产物也顺遂进入了2020年国度医保会商目次,在医疗机构终端也将迎来高速放量期。

帕博利珠单抗打针液2019年的贩卖额在8.8亿元,2020年下跌至11.7亿元,今朝已获批的顺应症有7个,包含了彩色素瘤、非鳞状非小细胞肺癌、非小细胞肺癌、鳞状非小细胞肺癌、食管鳞状细胞癌、头颈部鳞状细胞癌以及MSI-H或dMMR结直肠癌,今朝默沙东也踊跃在中国参加新顺应症的临床和报告任务。

阿斯利康的度伐利尤单抗打针液是2019年12月获批出口的新药,2020年贩卖额就到达了8.5亿元,该产物是国际首个获批用于III期肺癌医治的PD-L1免疫克制剂。该产物临时未进入国度医保目次,这颗“枪弹”无望短期内涵批发市场“再飞一会”。

表3:2020年中国城市实体药店(含地级及以上城市)最滞销企业TOP10(按集团)

2020年中国城市实体药店(含地级及以上城市)最滞销企业TOP20门槛为24.9亿元,比2019年略低,前二十企业共计贩卖额超过889亿元。

榜首由华润医药持续留任,是2020年中国城市实体药店终端贩卖额独一破百亿的企业(集团)。12家上榜的国际药企中,有4家在2020年有正增长态势,恒瑞医药及扬子江药业2020年均下跌至30亿元梯队,增长率高达34.6%、9.0%,而从比来五年的复合增长率来看,恒瑞更是高达64.8%,立异药“一哥”正在迎接丰产期。

跨国药企近年来在国际市场备受压力,一致性评估、国度集中带量推销,推进“仿造替代原研”;医保会商目次动静调整,雷同顺应症的国产立异药步步紧逼。8家跨国药企中仅有阿斯利康和默沙东的增长率在两位数,阿斯利康的14个过亿种类中除了度伐利尤单抗一上市就拿下好问题外,瑞舒伐他汀、美托洛尔、奥希替尼、奥拉帕利、替格瑞洛的增幅也在12%~19%的程度,而默沙东的7个过亿种类中依折麦布的贩卖额增长50.74%,非那雄胺和氯沙坦也别离增长10.91%、16.72%。

跟着国采常态化,跨国药企正逐渐紧贴国际市场的变动,踊跃参加到竞标之中,贬价已成不行解脱的现实,然而,他们晚期在国际的渠道规划以及品牌保护依然是不行漠视的资本,是他们在批发市场能持续“漫游世界”的资源。此外,虽然医保目次动静调零件制逐步成熟,但出口新药在进入医保前,批发市场便是其临阵脱逃的第一阵地,在跨国药企欠缺的产物集群推进下,要拿下好问题也并谴责事。国际药企要与其争锋,还需加倍尽力。

2021预测首度披露

米内网批发中间总监/资深研讨员林赟表现,依据今朝搜集到的本年上半年中国城市实体药店终端数据环境来看,2021年跟着疫情防控进入常态化阶段,各行各业垂垂回归正常的轨道之中,批发市场异样也获得了苏醒的机遇。预计2021整年药店整体的贩卖环境与2020年不差上下,此中药品、保健品及药材类均能有所上升,东西及某它种别贩卖会显明下滑(次要是口罩、体温计和消毒用品等防疫用品购置频次趋缓)。从品类来看,抗肿瘤用药市场的变动较为显明,一是由于国际药企的新品陆续获批上市形成格式洗牌,二是部门企业的赠药筹划在不时增多;慢病类用药市场依然稳步提升,但年夜品牌霸屏的趋向短期内难以改动。在2021米思会上,林赟将有专题申报《互联网年夜潮下2021慢病批发市场阐发》,具体内容请存眷米内网微信的推送。

●数听说明●

中国城市实体药店终端竞争格式数据库是笼罩全国293个地市及以上城市实体药店(不含县农村实体药店),对全品类进行间断监测的缩小版城市实体药店数据库。上述贩卖额以产物在终真个均匀批发价盘算。

医药网新闻

- 相关报道

-

- 反复腹痛腹泻、家族里多人中招?新研究找到溃疡性结肠炎关键基因 OTUD3,从根源修复肠道屏障有戏了! (2025-10-22)

- Cell Rep:肠道菌群竟会“自制快乐素”?两种益生菌联手改善肠易激综合征 (2025-10-22)

- 招聘启事-浙大医学院附属第一医院尹茂鲁课题组 (2025-10-22)

- 从“跟跑”到“领跑” 国产医疗配备“利器”层出 (2025-10-22)

- 人均预期寿命79岁!安康中国建设“成色足” (2025-10-22)

- 《自然》子刊:华西医院大规模队列研究揭示,一些血液生物标志物或可预测抑郁症风险! (2025-10-22)

- 斯蒂瓦那托集团即用型预灌封注射器能够保证获得欧盟医疗器械法规(MDR)要求的公告机构意见,兼顾产品安全性与性能 (2025-10-21)

- NAR:癌症“劫持”了胚胎的基因剪刀?AI揭秘肿瘤高速生长的隐藏开关 (2025-10-21)

- Nature Medicine:当生命走向终点,颠覆性的发现重新定义死亡的边界 (2025-10-21)

- 山西做好2025年城乡住民根本医疗保证任务的关照 (2025-10-21)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040