贝伐珠、曲妥珠、帕妥珠、利妥昔……相似药新权势“厉害”来袭 |

|

在抗癌畛域中,生物靶向医治药物次要指的是单克隆抗体药物,该类药物可以防止化疗等传统医治中的重大反作用,并有助于加强癌症医治的后果。

PDB数据库抗肿瘤药医治年夜类下,设置有抗癌症免疫调理剂医治小类,包括了各种单克隆抗体。在抗癌症免疫调理剂医治小类中,2023年前三季度显示有38个单克隆抗体药物在样本病院贩卖,此中贝伐珠单抗、曲妥珠单抗、利妥昔单抗和帕妥珠单抗的贩卖金额位居前四。

国产贝伐珠单抗全面突起

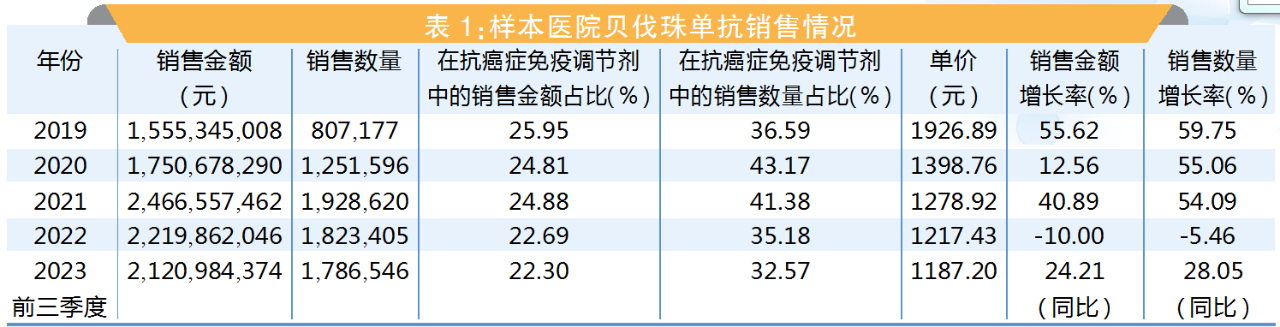

PDB数据显示,2022年,样本病院贝伐珠单抗贩卖额为22.20亿元,全国公立病院购药金额约为53.50亿元。

单价逐年走低

近年数据显示,样本病院贝伐珠单抗贩卖金额总体呈增长趋向。2019-2021年贩卖金额别离增长55.6%、12.6%和40.9%,贩卖数目别离增长59.8%、55.1%和54.1%。2022年贩卖金额降低10.0%而贩卖数目降低5.5%。2023年前三季度贩卖金额同比回升24.2%而贩卖数目同比回升28.1%。

从均匀单价可以看出,近年其单价呈逐年降低态势。2019年单价为1926.89元,至2022年降为1217.43元,2023年前三季度为1187.20元,相比2019年降幅38.4%。

金额占比下滑

从贩卖金额看,贝伐珠单抗在抗癌症免疫调理剂中的占比逐渐降低,2019-2022年的占比别离为26.0%、24.8%、24.9%和22.7%。2023年前三季度贩卖金额占比为22.3%,排位第一。

从贩卖数目看,贝伐珠单抗在抗癌症免疫调理剂中的占比为先升后降,2020年贩卖数目占比最高,达43.2%,2023年前三季度贩卖数目占比为32.6%。其贩卖数目占比高于同期的贩卖金额占比,阐明贝伐珠单抗的均匀单价低于其他抗癌症免疫调理剂。

贝伐珠单抗打针剂被归入2017版医保乙类目次,随后也都归入2019版和每年的医保乙类目次,2017版4ml:0.1g规格的医保价钱是1998元,2019版4ml:0.1g规格的医保价钱是1934.26元,医保价钱逐年下降。

仿造药突起

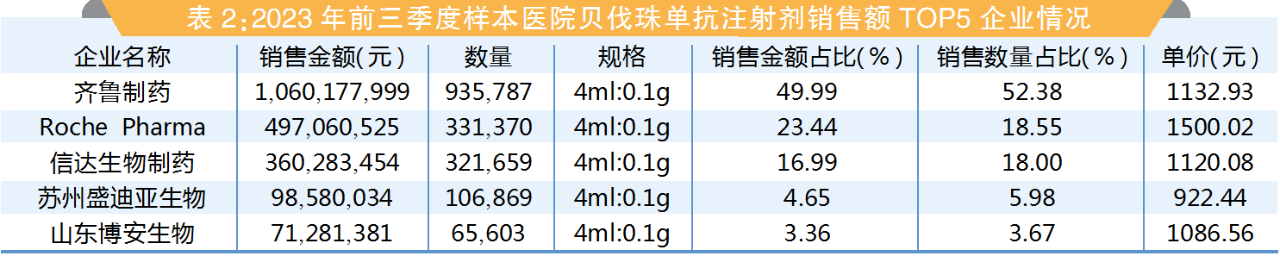

从企业贩卖看,2019年只有原研企业罗氏在样本病院贩卖贝伐珠单抗。但到了2023年前三季度,已有9家企业的10个规格剂型在样本病院贩卖。此中,齐鲁制药在样本病院的贩卖金额占比刚好居半,排位第一;罗氏在样本病院的贩卖金额占比为23.4%,排位第二;信达生物制药贩卖金额占比17.0%,排位第三。前三企业共计占比90.4%,占了相对份额。

从2023年前三季度的贩卖环境看,预估2023年整年贝伐珠单抗在样本病院的贩卖金额接近30亿元。

原研曲妥珠单抗仍旧强势

PDB数据显示,2022年,样本病院曲妥珠单抗贩卖额为15.28亿元,全国公立病院购药金额约36.82亿元。

贩卖金额升沉

近年数据显示,样本病院曲妥珠单抗贩卖金额呈先增后降上下升沉的趋向。2019年贩卖金额和贩卖数目别离增长49.0%和53.7%;2020年贩卖金额降低22.5%而贩卖数目微增2.3%;2021年贩卖金额和贩卖数目别离增长13.7%和43.4%;2022年贩卖金额降低11.3%而贩卖数目微增4.5%;2023年前三季度贩卖金额和贩卖数目别离同比提升7.4%和32.1%。

从均匀单价可以看出,近六年其单价逐年降低。2019年单价为7228.52元,2020年降低为5478.76元,至2022年又降为3687.52元,2023年前三季度为3051.64元,相比2019年降幅达57.8%。

老迈退居老二

从贩卖金额看,曲妥珠单抗在抗癌症免疫调理剂中的占比逐渐下降。2019-2022年的占比别离为32.6%、21.5%、17.4%和15.6%,2019年以占比超三成排位第一,而2023年前三季度降至占比13.4%,排位第二。

从贩卖数目看,曲妥珠单抗在抗癌症免疫调理剂中的占比异样逐渐降低,2019年占比最高,为12.3%,2023年前三季度占比仅为7.6%。其贩卖数目占比低于同期的贩卖金额占比,阐明曲妥珠单抗的单价高于其他抗癌症免疫调理剂的单价。

曲妥珠单抗打针剂被归入2017版医保乙类目次,20ml:0.44g规格医保价钱为7600元,后续归入2019版和每年的医保乙类目次,价钱逐年下降,2019版20ml:0.44g规格医保价钱是7270.16元。

前二企业主导

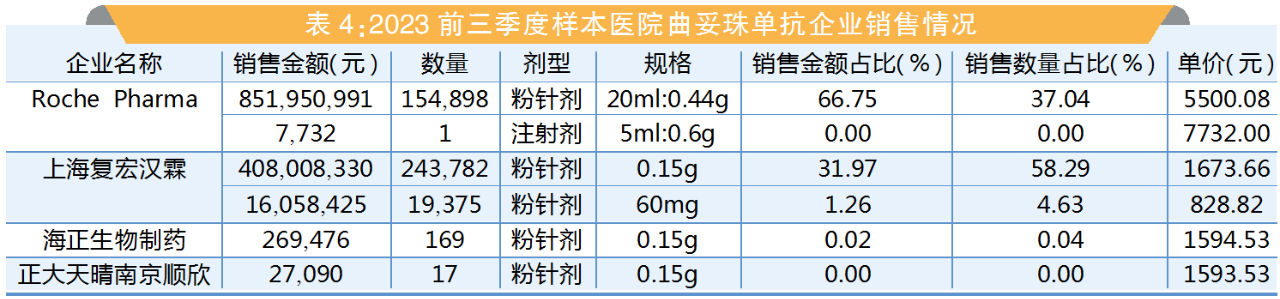

从企业贩卖看,2019年只有原研企业罗氏在样本病院贩卖曲妥珠单抗。到2023年上半年,有4家企业在样本病院贩卖6个剂型和规格。此中,罗氏的两个剂型和规格贩卖金额占比为66.8%,排位第一;上海复宏汉霖的两个规格贩卖金额占比为33.2%,排位第二。前二企业占相对份额。

从2023年前三季度的贩卖环境看,预测2023年整年曲妥珠单抗在样本病院的贩卖金额将超过16亿元。

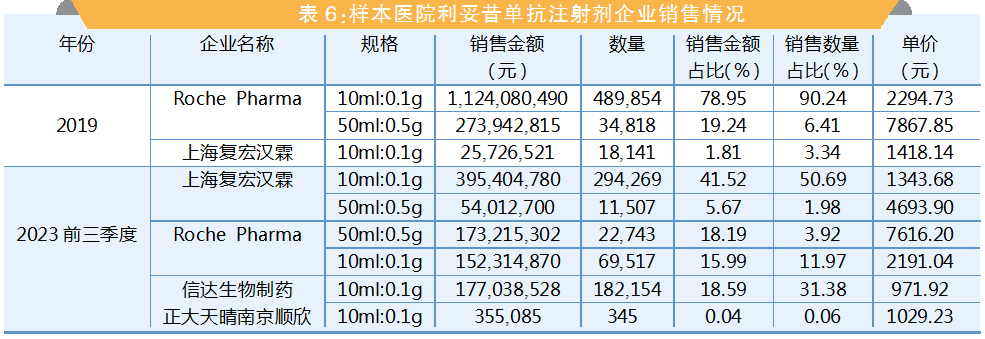

利妥昔单抗浮现新竞争格式

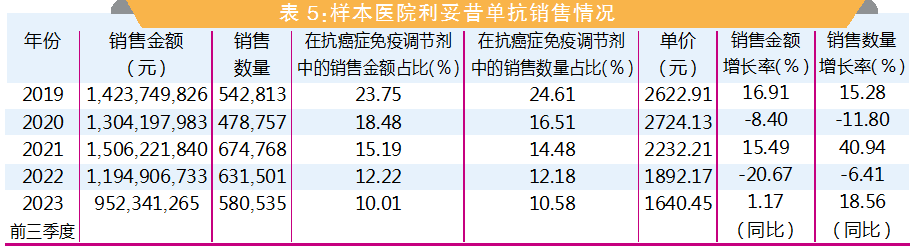

PDB数据显示,2022年,样本病院利妥昔单抗贩卖额为11.95亿元,全国公立病院购药金额约28.80亿元。

贩卖曲线动摇

近年数据显示,样本病院利妥昔单抗贩卖金额先增后降上下升沉。2019年贩卖金额和贩卖数目别离回升16.9%和15.3%,2020年贩卖金额和贩卖数目别离降低8.4%和11.8%,2021年贩卖金额和贩卖数目别离增长15.5%和40.9%,2022年贩卖金额降低20.7%而贩卖数目降低6.4%,2023年前三季度贩卖金额同比提升1.2%而贩卖数目同比增长18.6%。

从均匀单价可以看出,近年其单价呈略升后逐渐下降的态势。2019年单价为2622.91元,2020年略升至2724.13元,2022年又降为1892.17元,2023年前三季度为1640.45元,相比2019年降幅37.5%。

占比年夜幅降低

从贩卖金额看,利妥昔单抗在抗癌症免疫调理剂中的占比年夜幅降低。2019-2022年的占比别离为23.8%、18.5%、15.2%和12.2%,2023年前三季度年夜幅降低至占比10.0%,排位第三。

从贩卖数目看,利妥昔单抗在抗癌症免疫调理剂中的占比也是年夜幅降低。2019年占比24.61%,2023年前三季度占比10.6%。其贩卖数目占比与同期的贩卖金额占比相近,阐明利妥昔单抗的单价与其他抗癌症免疫调理剂的均匀单价相近。

利妥昔单抗打针剂被归入2017版医保乙类目次,10ml:0.1g规格医保价钱是2418元。随后也都归入2019版和每年的医保乙类目次,医保价钱逐年下降。2019版10ml:0.1g规格的医保价钱是2294.44元。

仿造药企反超

从企业贩卖看,2019年有两家企业在样本病院贩卖利妥昔单抗,别离为原研企业罗氏和上海复宏汉霖,罗氏占相对份额。2023年前三季度有4家企业的6个规格产物在样本病院贩卖,此中上海复宏汉霖的两个规格贩卖金额占比为47.2%,排位第一;罗氏的两个规格贩卖金额占比34.2%,排位第二;信达生物制药的一个规格贩卖金额占比18.6%,排位第三。

从2023年前三季度的贩卖环境看,预估2023年整年利妥昔单抗在样本病院的贩卖金额约12亿元。

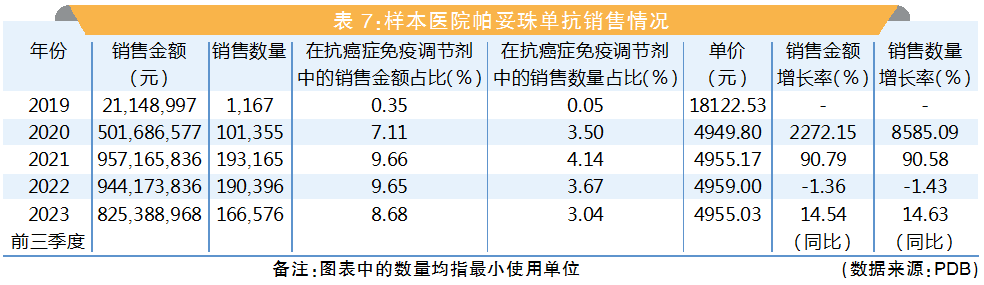

帕妥珠单抗市场桂林一枝

PDB数据显示,2022年,样本病院帕妥珠单抗贩卖额为9.44亿元,全国公立病院购药金额约22.75亿元。

贩卖疾速攀升

近年数据显示,样本病院帕妥珠单抗贩卖金额总体呈疾速提升的趋向。2019年产物上市,2020年和2021年贩卖金额别离增长22.7倍和90.8%,贩卖数目别离增长85.9倍和90.6%。2022年贩卖金额微降1.4%而贩卖数目降低1.4%。2023年前三季度贩卖金额同比提升14.5%而贩卖数目同比增长14.6%。

从均匀单价可以看出,近年其单价呈年夜幅降低后稳定的态势。2019年单价最高,为18122.53元;2020年年夜幅降低至4949.8元;2023年前三季度为4955.03元,相比2017年降幅72.7%。

价钱绝对较高

从贩卖金额看,帕妥珠单抗在抗癌症免疫调理剂中的占比疾速提升。2019-2022年占比别离为0.4%、7.1%、9.7%和9.7%。2023年前三季度占比微降为8.7%,排在第四位。

从贩卖数目看,帕妥珠单抗在抗癌症免疫调理剂中的占比先升后降。2021年占比最高,为4.1%,2023年前三季度占比为3.0%。其贩卖数目占比低于同期的贩卖金额占比,阐明帕妥珠单抗的单价高于其他抗癌症免疫调理剂的单价。

帕妥珠单抗打针剂被归入2019版和后续每年的医保乙类目次,14ml:0.42g规格医保价钱为4955元/支。

原研独有市场

从企业的贩卖看,近年在样本病院贩卖帕妥珠单抗的只有原研企业罗氏的1个剂型规格,均匀价钱与其医保价钱一致。从2023年前三季度的贩卖环境看,预测2023年整年帕妥珠单抗在样本病院的贩卖金额将超过10亿元。

>>>小结<<<

依据弗若斯特沙利文的材料,中国的癌症患者人数由2018年的430万例增至2022年的480万例,年复合增长率为2.9%。今朝中国生物靶向医治的浸透率依然较低,但凭仗无利的政策、更多药物上市及可负担性进步,生物靶向医治药物的用量将迎来增长。

2023年前三季度,在抗癌症免疫调理剂医治小类中,外资品牌的贩卖金额占比为50.5%,而贩卖数目占比为32.8%;在2022年,外资品牌的贩卖金额占比和贩卖数目占比别离为54.2%和35.1%;而在2017年,外资品牌的贩卖金额占比和贩卖数目占比别离为94.3%和88.5%。三年数据标明,外资品牌的贩卖金额占比和贩卖数目占比都在年夜幅降低。这阐明外乡品牌的单克隆抗体新药以及生物相似药已在逐渐代替外资品牌的贩卖金额占比,部门头部种类业已呈现外乡品牌的贩卖金额占比年夜于外资品牌的征象。

跟着更多抗癌症免疫调理剂上市,外乡品牌在该医治小类中的贩卖金额占比将会超过外资品牌。

医药网新闻

- 相关报道

-

- 中间静脉给药贬价!惠及全国300多万患者 (2025-02-24)

- 雷平在清华年夜学调研高端医疗东西立异倒退任务 (2025-02-24)

- 天天都有医保资金进账 医疗机构无感接入即时结算 (2025-02-24)

- 利好肿瘤和恒久输液患者 这类价钱综合管理结果来啦! (2025-02-24)

- 买通西医药服务“末了一公里”——国度西医药局踊跃操持代表委员建议提案 (2025-02-24)

- 热点减肥药可致失明?诺和诺德、礼往返应 (2025-02-21)

- 全面推动!从“后付制”到“即时结算” 多地医保结算提速 (2025-02-21)

- 从“按月计”到“越日达”,医保基金即时结算有哪些利益? (2025-02-21)

- 心脏支架手术将逐渐被镌汰?假相来了→ (2025-02-21)

- 黄果在山东调研匆匆进医药家当高质量倒退任务 (2025-02-21)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040