第十批国采超700亿市场骤变!两年夜类药物注目 |

|

跟着第九批国采逐渐全面落地,第十批国采启动也箭在弦上。

3月4日,广东药交中间宣布关照,克日起至2024年3月11日,各相关企业展开第九批国采中选药品和备供药品信息报告任务,商定量检查及配送关系保护光阴等将另行关照。今朝,已有河南、新疆、广西、江西、山东等发文化确落地第九批国采执行光阴。跟着药品集采常态化轨制化的有序推动,第十批国采也无望在本年上半年提上日程。

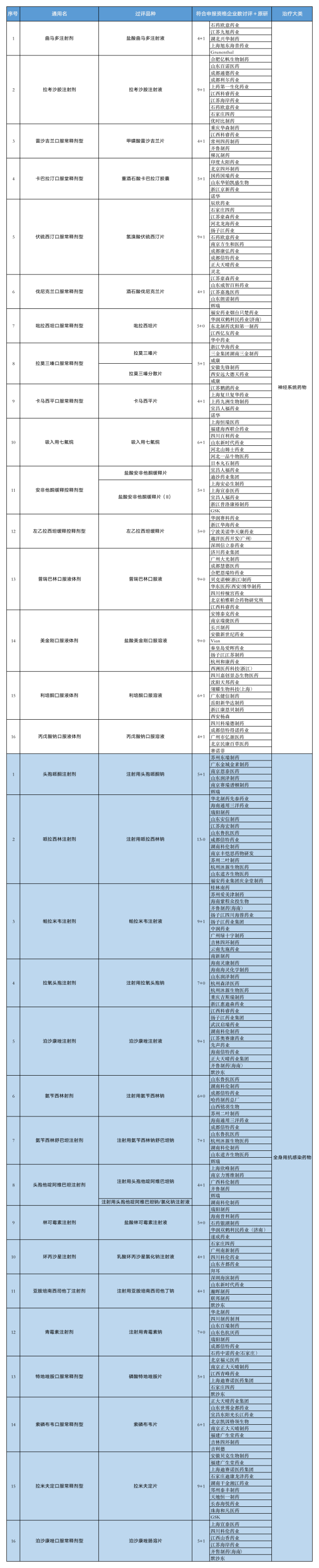

米内网数据显示,截至2月28日,已有115个种类知足国采“门槛”但尚未被归入,2022年在中国公立医疗机构终真个贩卖额共计接近770亿元。从企业层面看,科伦药业、齐鲁制药、扬子江药业、成都倍特药业、石药集团等企业有多个种类在列。从医治畛域看,115个种类涵盖了13个医治年夜类,此中波及种类最多的要属于全身用抗感化药物和神经体系药物两年夜类药物,各有16个种类,占比均超过10%。

往批国采种类占比超20% 全身用抗感化药竞争剧烈

从“4+7”试点开端,全身用抗感化药始终是国度集采的重点,这是由于这类药物在各地病院市场份额中均占着前三的地位。在第九批国采中,西他沙星片、头孢替安打针液、阿奇霉素口服液体剂等临床罕用年夜种类赫然在列。跟着全身用抗感化药越来越多地进入国采中,市场也在变动中呈现机遇。

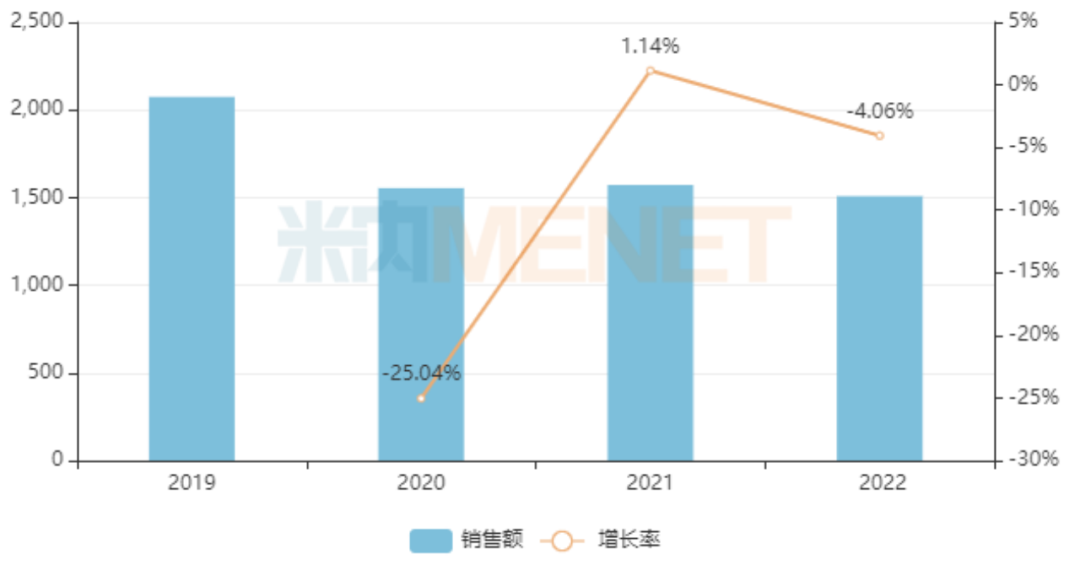

米内网数据显示,受疫情影响,2020年中国公立医疗机构终端全身用抗感化药贩卖额年夜幅下滑25%,2021年小幅回温,2022年受集采执行影响再度下滑。从细分亚类看,全身用抗感化药以全身用抗细菌药为主,占比超过70%。据统计,全身用抗细菌药化学药2022年市场规模为1124.79亿元,同比上年增速降低7.72%,近三年市场规模下滑显明。

近年来中国公立医疗机构终端全身用抗感化药贩卖环境(单元:亿元)

全身用抗感化药物因为利用普遍、需求量年夜,以是在集采中始终占有较多比例。在已展开的八批九轮化药集采中,全身用抗感化药物归入种类数最多,占比超过20%。除去已归入国度集采的种类,今朝全身用抗感化药品还有16个种类知足集采门槛,契合报告资历企业数达5家及以上,包括抗真菌、抗细菌、抗病毒在内的分歧品种抗感化用药。要是这些药物进入集采,将进一步扩展了抗感化药物品种的范畴。

此中,哌拉西林打针剂是此中竞争最剧烈的种类,契合报告资历企业数有13家,别离是华北制药先泰药业、成都倍特药业、湖南科伦制药和姑苏二叶制药等药企。值得一提的是,科伦药业已有20个过评种类备战集采,除了哌拉西林打针剂,还有氨苄西林打针剂、低钙腹膜透析液(乳酸盐-G1.5%)、西格列汀口服常释剂型、沙库巴曲缬沙坦口服常释剂型、利格列汀口服常释剂型5个种类,2022年在中国公立医疗机构终真个贩卖额都超过10亿元。

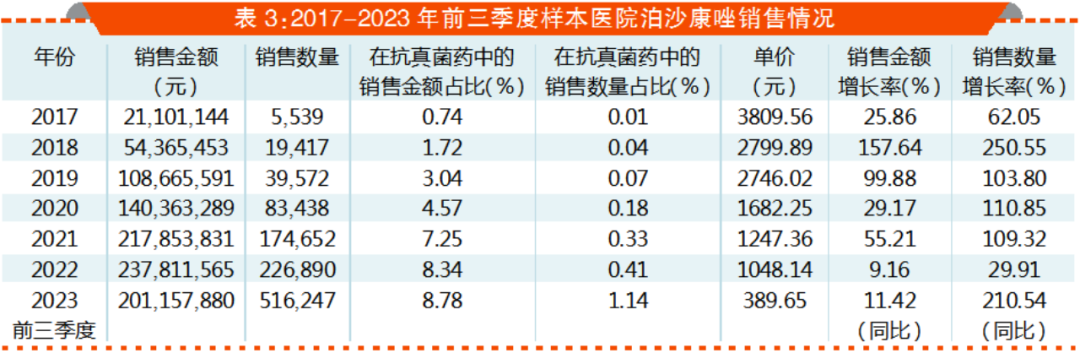

拉米夫定口服常释剂型、泊沙康唑打针剂、帕拉米韦打针剂的竞争异样剧烈,契合报告资历企业数均达9家及以上。此中,泊沙康唑打针剂今朝有启瑞药业、奥赛康药业、先声药业、湖南科伦制药、正年夜晴和等9家企业过评。在2022年样本病院中,泊沙康唑贩卖额为2.38亿元,全国公立病院购药金额约8.33亿元。

从企业的贩卖环境来看,2017年在样本病院贩卖泊沙康唑的只有原研厂家默沙东1家。而到2023年前三季度,在样本病院贩卖泊沙康唑的曾经到达5家企业共7个分歧剂型和规格。此中,默沙东的贩卖金额占比为63.0%,排位第一;江苏奥赛康药业和上海宣泰医药科技以26.5%和9.5%的贩卖金额占比排位第二和第三。

此外,必要存眷的还有帕拉米韦打针剂,其在2022年中国公立医疗机构终端贩卖规模超过5亿元,2023年上半年同比增长137.87%,贩卖额已超过2022年整年。今朝,帕拉米韦打针剂有四环医药、扬子江药业、齐鲁药业等9家外乡药企的仿造药过评,将参加抢夺亿元市场,搅动竞争格式。

50余个种类已接踵归入国采 千亿神经体系用药市场生变

神经体系疾病是慢性疾病的紧张类型之一。跟着生齿老龄化加剧,以及经济迅速倒退而惹起的住民生存节拍放慢、压力年夜、情绪重要等因素,近年来神经体系疾病发病率不时回升,神经体系药物市场规模也继续增长。与蓬勃国度相比,我国中枢神经药物行业仍处于起步阶段,将来增漫空间微小。依据弗若斯特沙利文的数据,我国中枢神经体系药物市场规模曾经从2015年的1440亿元回升至2023年的2367亿元。

今朝,神经体系用药已累计有50余个种类被陆续归入国度集采,归入数目仅次于体系用感化药、消化体系与代谢药、血汗管体系用药,是国度集采的重点畛域。值得一提的是,2023版国度医保目次新增了16个神经体系药物,无望迎来新一轮市场增量。第十批国采如箭在弦,16个产物的竞争企业已达5家及以上,2024年神经体系药物市场战况剧烈。

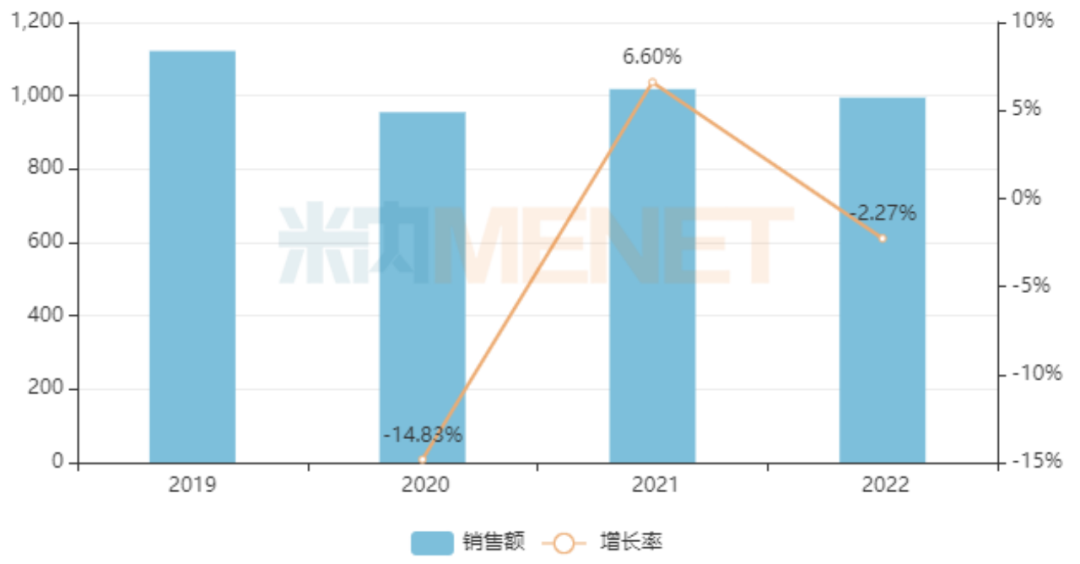

不外,跟着集采、重点监控、医保目次调整等政策轮替上阵,近年来神经体系化药院内市场跌荡放诞升沉。米内网数据显示,2020年中国公立医疗机构终端神经体系化药贩卖额下滑近15%,2021年小幅回温,2022年再度下滑,贩卖规模接近1000亿元,较2019年顶峰期缩水超126亿。2023年Q1-Q3止跌上升4.84%,超过了179亿元。

近年来中国公立医疗机构终端神经体系化药贩卖环境(单元:亿元)

在2022年中国公立医疗机构终端,吸入用七氟烷是贩卖额超过28亿元的年夜种类。市场竞争格式方面,上海恒瑞医药盘踞着超过六成的市场份额。今朝,国际领有吸入用七氟烷同意文号的药企有10家,包含丸石制药股份有限公司、上海恒瑞医药、鲁南贝特制药、河北一品制药等,此中有6家药企已过评,即上海恒瑞医药(首家过评)、河北山姆士药业、河北一品生物医药、四川百利药业、福建海西结合药业和山东新期间药业。

而作用于神经体系的抗烦闷药物,在已落地执行的化药集采中已涵盖了9个通用名药品。除去已归入国度集采的种类,今朝抗烦闷药还有2个种类知足集采门槛,契合报告资历企业数达5家及以上,详细为伏硫西汀口服常释剂型、安非他酮缓释控释剂型。

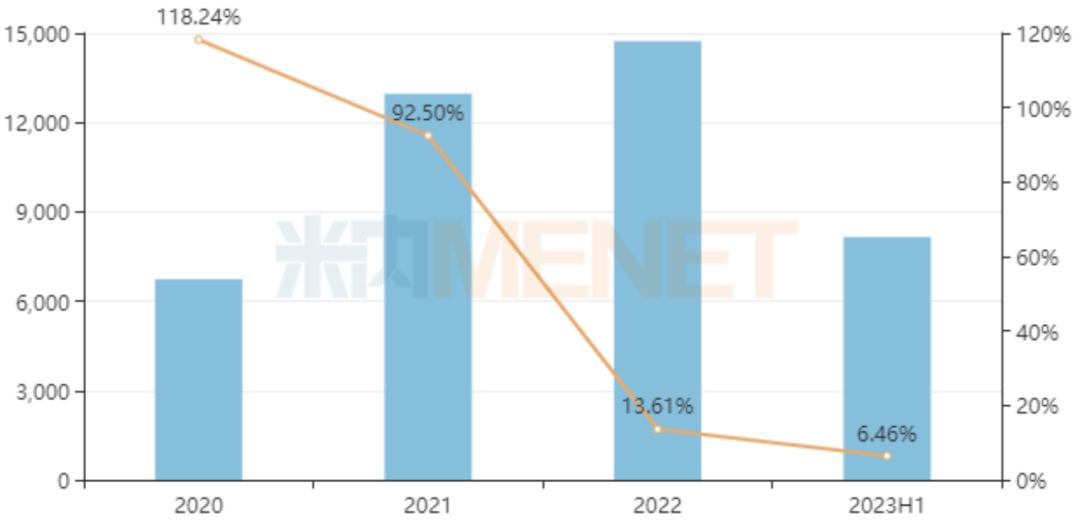

伏硫西汀是一款多靶点作用机制的新型抗烦闷药,尚未进入国度医保药品目次。米内网数据显示,近年来伏硫西汀在中国公立医疗机构终端市场继续扩容,2021年突破1亿元,2022年、2023年上半年别离同比增长13.61%、6.46%。

中国公立医疗机构终端伏硫西汀贩卖环境(单元:万元)

1月16日,石家庄四药布告称,公司以仿造4类报产的氢溴酸伏硫西汀片获批临盆并视同过评。今朝,氢溴酸伏硫西汀片已有9家企业过评,包含正年夜晴和、豪森药业、石药集团、倍特药业、扬子江药业、石家庄四药等。据悉,该药原为第八批拟集采种类,后在正式目次中被剔除。有业内子士指出,氢溴酸伏硫西汀片的焦点化合物专利于2022年10月到期,但另一晶型专利在2026年才到期。出于对常识产权的维护和尊敬,联采办未将该药归入第八批集采。

盐酸安非他酮缓释片是实用于医治中重度烦闷症以及节令性感情阻碍的神经体系用药。米内网数据显示,2022年中国公立医疗机构终端安非他酮缓释控释剂型贩卖额超过7000万元,同比增长超27%。今朝,安非他酮缓释控释剂型已有5家企业过评,包含人福医药、普洛药业、迪沙药业、宣泰医药、安必生制药。

此外,还有一部门神经体系用药也异样值得期待。利培酮口服溶液/利培酮口服液、卡马西平片这2个种类都是过亿产物,今朝原研药企的市场份额超过60%;以及超10亿贩卖额的吡拉西坦打针液,已有5家国际药企过评,后续或将成为第十批国采的新目的。

集采机制不时优化欠缺 全国药价愈加“通明化”

自2018岁尾开启“4+7”试点,到2023岁尾启动第九批国采,国度医保局在五年间共进行了九批十轮带量推销,笼罩了374种药品,预计节约医保资金超4000亿元。在本年1月初于北京召开的全国医疗保证任务会议上,国度医保局对2024年的医保任务进行了部署,明白要推进集采“扩围提质”。依照要求,将展开新批次国度组织药品耗材集采,完成国度和省级集采药品数共计至多到达500个。值得一提的是,这与2023年订定的集采目的工作相比,药品数添加了50个。

国度医保局一方面踊跃展开国采任务,另一方面也为国采中选药品的后续落地任务保驾护航。1月5日,国度医保局在《对于匆匆进同通用名同厂牌药品省际间价钱公道诚信、通明平衡的关照》中明白,国采中选药品在供给省份挂网价钱同一为集采中选价。

上述新规还要求,第八,九批国采中选药品在非供给省份挂网价钱偏高的,企业按集采标书要求调整至不高于本企业中选价1.5倍或同种类最高中选价,不得以撤网等方式躲避价钱协同。前七批国采协定期内的中选药品在非供给省份挂网价钱偏高的,按要求调整至挂网监测价或以下,鼓舞医药企业被动调整至不高于本企业中选价1.5倍或同种类最高中选价。

今朝,第九批国采曾经在全国各地接踵落地施行。依据不完整统计,已有河南、新疆、山东等省份均确定了第九批国采执行光阴。此外,上海、青海、海南等多个省份也颁布了第九批国采最新停顿,部署了相关任务。

此中,河南要求3月10日起施行第九批国采供给,省公共资本买卖中间做好中选和备供产物的信息保护、中选产物配送关系树立、三方购销合同签署等任务,做好标识治理任务,3月8日对相关药品价钱进行同一调整。据悉,参照前几批国采,河南始终以来都是执行光阴较早的省份之一。

从中选和执行光阴看,国采根本已造成一年两批的节拍,执行光阴距离在4至9个月不等。在集采规定上,一方面是延续成熟方案,另一方面是在细节上不时优化。以第九批国采为例,在延续第八批国采方案的根底上,对部门规定细节进行“查缺补漏”。一是标期缩短,第九批国采自中选成果执行之日起至2027年12月31日;二是对能够呈现的联系关系企业多家联手围标环境作出限定,要求波及企业的理论报告数计为1家,并初次提出相关企业可构成结合体进行报告等。

颠末五年的摸索,国度药品集采的遴选规定曾经根本确定:同通用名同剂型同规格未通过质量和疗效一致性评估的产物不克不及参加国度集采招标。同时,高质量条理和充沛竞争则是挑选集采种类的紧张准绳。从市场竞争格式来看,今朝国度医保局关于产物质量可能到达与参比制剂质量和疗效一致性的仿造药到达4家以上,即可启动国度集采名目。业内概念以为,第十批国采要是开端,能够在既往的规定上持续欠缺立异。

现阶段,国度医保局通过集中带量推销和医保会商曾经实现对药品医保付出尺度的探底,如今,药品集采曾经进入扩面提质的新阶段,以医保付出为根底,投标、推销买卖、结算、监视一体化的全国同一医保信息平台招采子平台曾经全面建成。跟着“四同药品”价钱专项管理接踵在各省落地,全国药品价钱将愈加“通明化”,势必将进一步匆匆进医药企业将更多精神投入到产物立异研发与进步产物质量上。

医药网新闻

- 相关报道

-

- 中间静脉给药贬价!惠及全国300多万患者 (2025-02-24)

- 雷平在清华年夜学调研高端医疗东西立异倒退任务 (2025-02-24)

- 天天都有医保资金进账 医疗机构无感接入即时结算 (2025-02-24)

- 利好肿瘤和恒久输液患者 这类价钱综合管理结果来啦! (2025-02-24)

- 买通西医药服务“末了一公里”——国度西医药局踊跃操持代表委员建议提案 (2025-02-24)

- 热点减肥药可致失明?诺和诺德、礼往返应 (2025-02-21)

- 全面推动!从“后付制”到“即时结算” 多地医保结算提速 (2025-02-21)

- 从“按月计”到“越日达”,医保基金即时结算有哪些利益? (2025-02-21)

- 心脏支架手术将逐渐被镌汰?假相来了→ (2025-02-21)

- 黄果在山东调研匆匆进医药家当高质量倒退任务 (2025-02-21)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040