国税总局:疫情防控重点保障物资生产企业享税收优惠 |

|

医药网3月12日讯 医药企业注意,国家税务总局发布多项税费优惠政策——其中,对疫情防控重点保障物资生产企业全额退还增值税增量留抵税额。

系列税收优惠来袭

3月10日,国家税务总局发布新版《应对新冠肺炎疫情税费优惠政策指引》(以下简称《优惠政策指引》)。

《优惠政策指引》共涉及支持防护救治、支持物资供应、鼓励公益捐赠、支持复产复工四个大的方面。

一、支持防护救治

1.取得政府规定标准的疫情防治临时性工作补助和奖金免征个人所得税;

2.个人取得单位发放的预防新型冠状病毒感染肺炎的医药防护用品等免征个人所得税。

二、支持物资供应

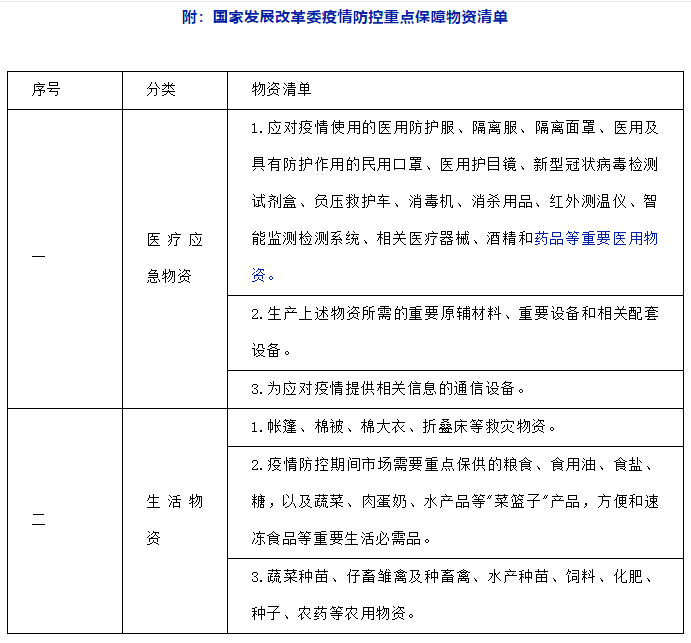

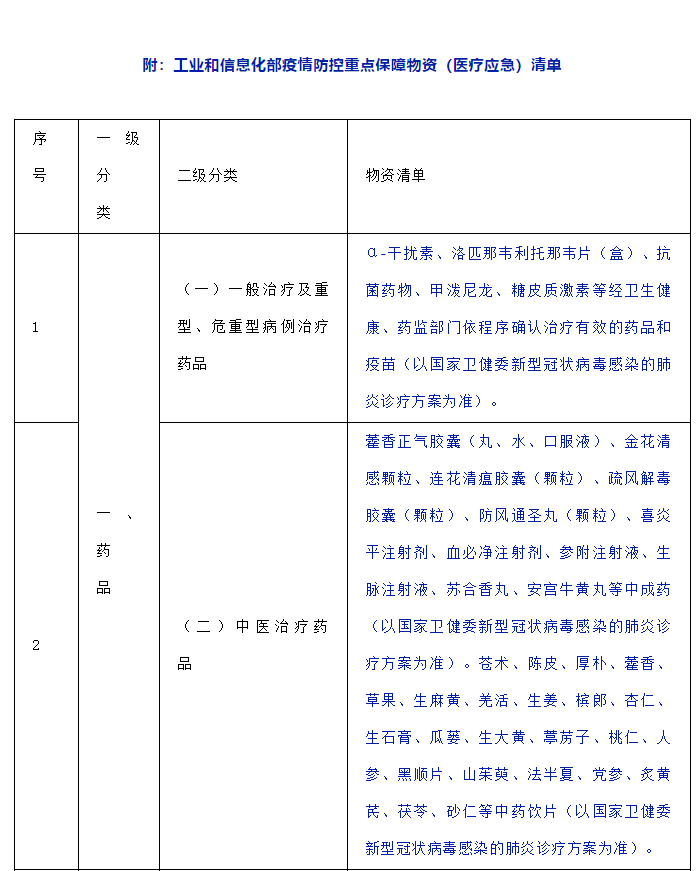

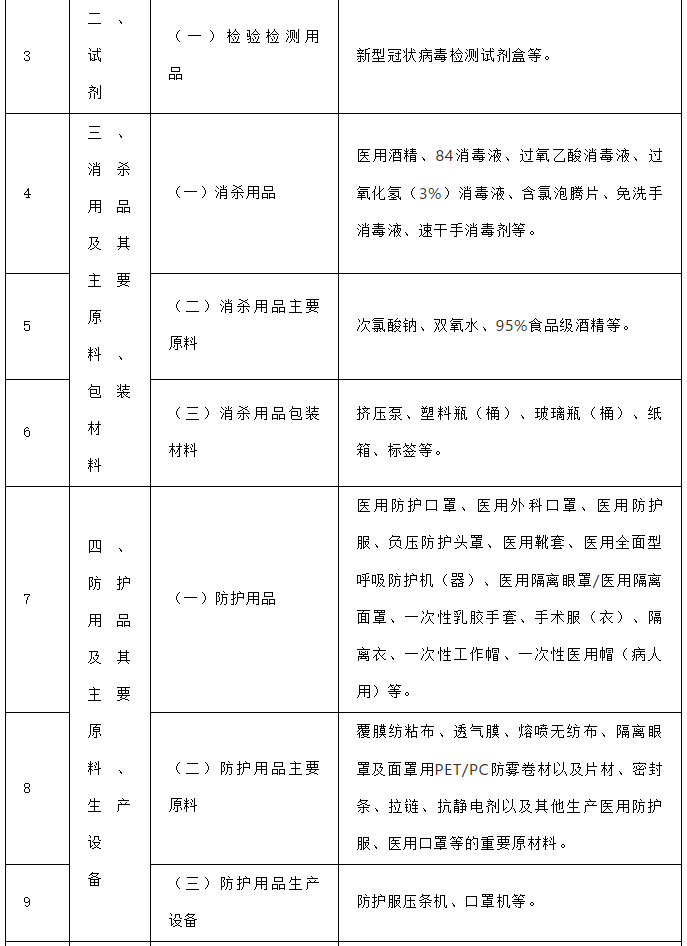

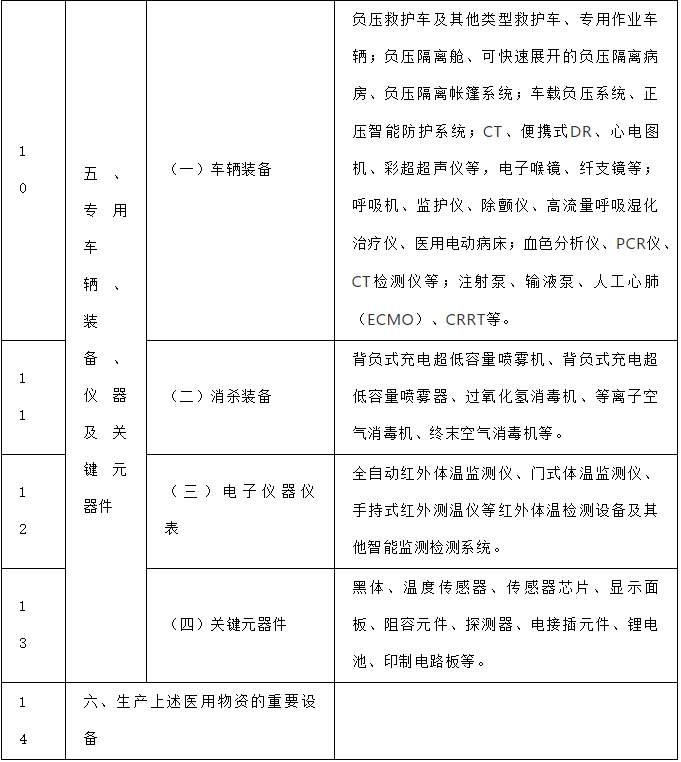

3.对疫情防控重点保障物资生产企业全额退还增值税增量留抵税额;

4.纳税人提供疫情防控重点保障物资运输收入免征增值税;

5.纳税人提供公共交通运输服务、生活服务及居民必需生活物资快递收派服务收入免征增值税;

6.对疫情防控重点物资生产企业扩大产能购置设备允许企业所得税税前一次性扣除;

7.对卫生健康主管部门组织进口的直接用于防控疫情物资免征关税。

三、鼓励公益捐赠

8.通过公益性社会组织或县级以上人民政府及其部门等国家机关捐赠应对疫情的现金和物品允许企业所得税或个人所得税税前全额扣除;

9.直接向承担疫情防治任务的医院捐赠应对疫情物品允许企业所得税或个人所得税税前全额扣除;

10.无偿捐赠应对疫情的货物免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加;

11.扩大捐赠免税进口物资范围。

四、支持复工复产

12.受疫情影响较大的困难行业企业2020年度发生的亏损最长结转年限延长至8年;

13.阶段性减免增值税小规模纳税人增值税;

14.阶段性减免企业养老、失业、工伤保险单位缴费;

15.阶段性减免以单位方式参保的个体工商户职工养老、失业、工伤保险;

16.阶段性减征职工基本医疗保险单位缴费;

17.鼓励各地通过减免城镇土地使用税等方式支持出租方为个体工商户减免物业租金。

医药企业迎税收优惠政策

对疫情防控重点保障物资生产企业全额退还增值税增量留抵税额

【享受主体】

疫情防控重点保障物资生产企业

【优惠内容】

自2020年1月1日起,疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额。增量留抵税额,是指与2019年12月底相比新增加的期末留抵税额。

企业名单由省级及省级以上发展改革部门、工业和信息化部门确定。

上述优惠政策适用的截止日期将视疫情情况另行公告。

疫情防控重点保障物资生产企业适用增值税增量留抵退税政策的,应当在增值税纳税申报期内,完成本期增值税纳税申报后,向主管税务机关申请退还增量留抵税额。

【政策依据】

(1)《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)

(2)《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号)

- 相关报道

-

- 十大护肝片品牌测评分析,排名top的护肝官方旗舰店,科学守护肝脏健康 (2025-08-14)

- 张锋最新论文:把“细菌注射器”升级改造为递药系统,实现多种生物分子的靶向递送 (2025-08-14)

- 共筑抗体发现新高地!强强联手,自主可控!追光生物与华大智造达成战略合作 (2025-08-14)

- 极限赛事的 "隐形铠甲":北京和睦家多学科协同为1.5万名斯巴达勇士护航 (2025-08-14)

- 《自然·神经科学》:重启病变运动神经元!哥大学者发现,再表达ISL1和LHX3,可以减轻渐冻症表型 (2025-08-14)

- Cell子刊:我国学者研究证实,微塑料/纳米塑料已全面侵入珠峰生态系统的各个部分 (2025-08-14)

- 首届中国-东盟药膳博览会新闻发布会在京隆重召开 (2025-08-13)

- 师恩入海,核美丽助您社交无痕 (2025-08-13)

- 申报:脑机接口技术向理论利用畛域迈进的过程显著提速 (2025-08-13)

- 解读:通过初步模式审查的药品及相关信息的布告 (2025-08-13)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040