年夜幅回调的背地 咱们仍保持看好连锁药店赛道! |

|

医药网3月1日讯 节后开市,A股市场冲高回落,连锁上市公司股价也响应回调,各种连锁药店的投资代价质疑舆论又甚嚣尘上,此中,医药电商的冲击成为投资者担心的次要起因。新康界之前文章“医药电商来了,连锁药店照样好赛道吗?”曾做过深度剖析。本日,咱们环抱着连锁药店的电商之忧,再度谈谈医药批发赛道的市场,进一步剖析医药批发的倒退前景及连锁药店的生长机遇,咱们的次要概念如下:

1、将来的消费渠道主流仍是实体渠道

2、线上消费中,O2O比B2C更有劣势

3、O2O的倒退关于头部连锁药店利年夜于弊

4、行业构造在变动,头部连锁上市公司生长可预期

5、从竞争走向单干,线上+线下成为医药批发新业态

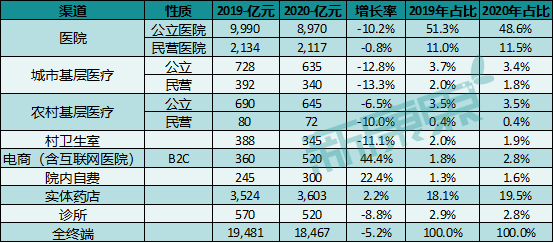

在开展阐述之前,咱们先看看2020年医药贩卖全终真个增长环境,依据中康CMH的数据,客岁全终端医药贩卖额初次呈现同比降低,降幅达-5.2%。然而从渠道类型看,只有医药批发渠道是坚持增长,电商和实体药店都有所增长。将来医药批发额在全终端中的占比将跟着处方外流逐步添加,同时,叠加医药市场的稳步增长(2020年降低次要是由于疫情影响),医药批发的市场容量越来越年夜是无须置疑的。

图表1:2019-2020年各终端增长及占比

数据起源:中康CMH,中康家当资源研讨中间

1、将来的消费渠道主流仍是实体渠道

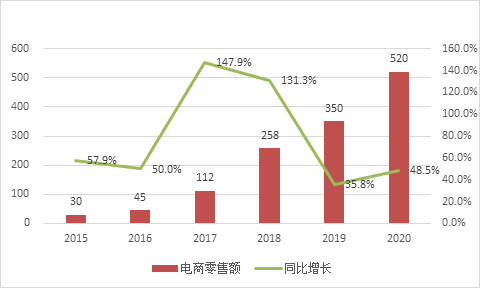

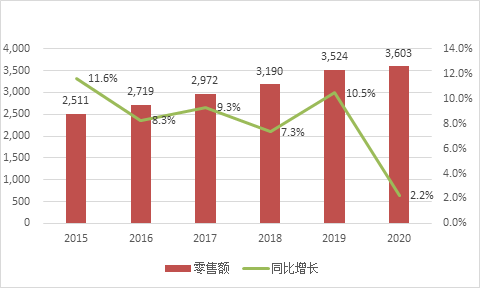

过来五年,实体药店的贩卖额坚持增长,增速远低于医药电商。然而,医药电商跟着基数的回升,增速也在逐渐降低,从比来几年药品线上批发额看,电商终真个贩卖增长速率逐渐降低。线上渠道流量盈余缩减到一定程度,线上消费高速增恒久年夜概率将停止,线上线下比例将坚持平衡。

图表2:医药电商批发额及增速

数据起源:中康CMH,中康家当资源研讨中间

图表3:实体药店批发额及增速

数据起源:中康CMH,中康家当资源研讨中间

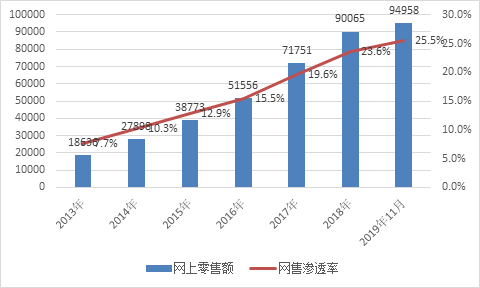

咱们再看看倒退了近20年的批发市场,2019年批发线上浸透率比率不到30%,线下渠道仍是消费者购置产物的主流渠道,某个互联网年夜佬预测的“2022年,电商在中国批发市场份额超过线下”的预言不攻之破。并且当上面临线下流量盈余饱和压力,电商巨擘纷繁转向规划线下渠道。医药批发起步绝对于整个年夜批发行业较晚,对标年夜批发行业,思索到医药产物的业余性和严格的监管(见“医药电商来了,连锁药店照样好赛道吗?”),咱们预测将来二十年,整个医药电商的浸透率不会超过30%。

图表4:2013-2019年网上批发额(亿元)及浸透率

数据起源:国度统计局,中康家当资源研讨中间

另一方面,参考新出台的批发药店医疗保证治理方法,当局强监管下,批发药店的医保付出比医药电商有更年夜劣势。

本年1月,国度医保局官微颁布了《医疗机构医疗保证定点治理暂行方法》和《批发药店医疗保证定点治理暂行方法》(简称“两定方法”),并就上述两定方法进行了政策解读。与2020 年 1 月颁布的征求意见稿相比,《方法》删去了线上平台依托线下实体药店申请定点的前提,有了医保的保证,将来病院外流的处方药仍将以实体药店为次要渠道。跟着集采的减速,未中标的处方药的院内销售将成实体药店的可期增量。

2、线上消费中,O2O比B2C更有劣势

在医药批发的线上形式中,B2C与O2O是主流的两个渠道,都能知足消费者足不出户的购药需求。

O2O比照B2C,最年夜劣势体当初配送效率上。今朝国际的B2C医药电商,多数依靠第三方快递企业配送,有少数自建物流团队,这便招致消费者购药后,普通在2至4蠢才能拿到药品,最快的也要隔日能力投递,消费者普通不会在B2C电商平台选择急需的药品。

O2O平台配送光阴曾经延长至1小时以内,完成疾速送药上门,可知足患者急用药需求。同时,患者关于社区实体药店有人造相信感,在O2O形式下,药品仍由实体药店配送及提供服务,同时知足了消费者便当性和相信度的需求。

O2O的劣势还体当初能知足医保、药监、工商等监管的属地化痛点。传统B2C形式面向全国,监管难度年夜。O2O形式下,药品供给配送及付出照样与实体门店联系关系,无利于属地化监管一体化。

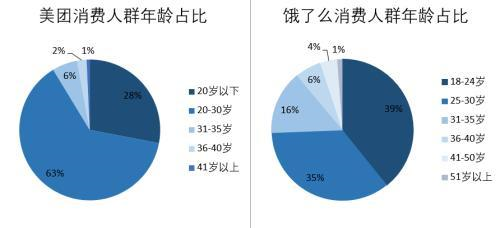

同时,O2O平台也能知足年青消费群体需求,线上线下营销形式更机动。从消费者年龄组成来看,O2O人群以年青工资主,O2O渠道是连锁药店针对年青用户偏好线上购药的一种无效解决方案。联合实体药店,O2O的营销形式更为多样化,能知足分歧层级、年龄段消费者的需求。

图表5:美团与饿了么客户群体年龄散布

3、O2O的倒退关于头部连锁药店利年夜于弊

在美团、京东抵家、饿了么的年夜力推进下,医药批发O2O疾速增长,业界担忧“平台赋能将演化成平台截流”。然而,年夜连锁都在纷繁拥抱O2O,买通线上线下营业。

益丰年夜药房公司新批发团队有接近300人,包含了B2C、O2O、互联网医疗等偏向,O2O上线的门店曾经超过3000家,截至本年1月初O2O占支出比重3%,2020年前三个季度,公司整个020的营业增速年夜概在67%。

同心专心堂2019年度完成电贸易务买卖额7,343万元。此中,第三方贩卖平台的买卖额2,313.89万元。近两年公司依托门店网点劣势,O2O营业较2018年减速增长。2019年同比2018年贩卖额增长222.30%,买卖次数增长396.46%。

图表6:百强连锁倒退B2C/O2O占比(%)

数据起源:中康竞争力调研,仅统计无效问卷

注明:B2C指连锁药店在天猫、京东等医药电商自建平台,O2O特指美团、饿了么、京东抵家

年夜连锁药店踊跃拥抱O2O,背地深层的起因是企业家们看到了O2O的突起仇家部连锁的机会:

1) O2O添加了药店服务半径,从500米扩展到3公里,那么年夜品牌店、旗舰店将更有劣势,行业集中将减速。在实体药店与O2O单干的进程中,思索到市场份额、会商本钱等因素,头部连锁药店绝对于中小型药店在跟O2O单干傍边更具话语权,O2O平台也更倾向于和年夜连锁单干(以美团为例,在部门区域只跟门店超过100家的连锁单干),这本质上是O2O平台商变相将流量从中小连锁、单体店向年夜连锁集中。

2) O2O帮忙实体店获取了更多的线上消费人群。实体店和O2O平台两者的消费群体分歧,O2O的使用者以年青为主,而实体药店原有次要顾客群体则以中白叟群为主,过往二者穿插较少,实体药店苦于线上人群的获取。与O2O平台的单干,反而是添加了新的顾客群。

3) 跟着年夜连锁市场份额的添加,O2O平台对实体连锁的“掐脖子”产生概率不年夜。咱们做个预期,跟着国际头部连锁疾速扩张,当其在全国或许区域的份额到达寡头垄断的位置,O2O平台仇家部连锁的话语权将趋弱,由于头部连锁应用其存量会员和供给链的劣势,倒退连锁本身的电商平台难度也不高。

4、行业构造在变动,头部连锁上市公司生长可预期

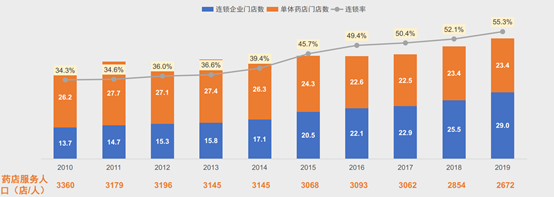

近10年来,我国药店数目整体呈增长态势,药店连锁率也在逐步提升。据中康CMH数据统计,2019年,我国药店数目到达52.4万家,此中批发连锁企业门店29.0万家,连锁率达55.3%,较2018年提升3.2个百分点。

图表7:2010-2019年连锁药店及单体店数目(万家)及连锁率

数据起源:中康CMH,中康家当资源研讨中间

百强连锁规模继续扩展,市场集中度进一步提升,百强连锁行业位置继续提升。中康CMH显示,2019年百强连锁整体贩卖规模到达1863亿元,占全国整体批发市场的40.9%,较2018年添加3个百分点。存量市场竞争中,连锁扩张本钱在回升,而上市连锁公司的融资本钱远低于非上市企业,劣势较非上市的中小连锁及单体药店显明,将来将强者愈强。

图表8:百强连锁规模(亿元)及市场集中度

数据起源:中康CMH,中康家当资源研讨中间

以益丰为例,益丰年夜药房通过“并购+新开”形式,正以每年新增门店超千家的速率疾速扩张。随同着门店数目的疾速添加,公司的业务支出体量也不时增年夜,2019年净增门店1141家,此中并购门店381家,占净增门店数约33%。同年益丰药房完成业务支出达103亿元,同比增长49%。

然而比照美国、日本,我国医药批发行业市场集中度依然偏低。2020年,美国TOP 3连锁药房领有的药店数目超过30%,奉献超过80%的贩卖额,日本TOP 10连锁药房贩卖额占行业市场份额70%。参照美日医药批发行业的倒退史,中国的批发行业集中度还很低,将来业内并购、头部企业市场份额添加将是必然趋向。

5、从竞争走向单干,线上+线下成为医药批发新业态

分歧于投资者将医药电商和批发药店视为竞争敌手,头部连锁关于医药电商的立场近年未然转变,同心专心堂、老庶民、益丰药房、年夜参林、健之佳等国际上市头部连锁踊跃单干互联网企业。

日前,同心专心堂与京东安康签署策略单干协定惹起业内普遍存眷。单方将在药房门店数字化降级、京东安康&同心专心堂同盟年夜药房、O2O、中药家当链等方面进行深化单干,独特打造“互联网+医药批发”新样板。

老庶民年夜药房与林芝腾讯签署了策略单干协定,并表现将应用腾讯本身劣势,通过聪明批发、云盘算、云服务等方面全面赋能老庶民年夜药房营业倒退,助力“新批发”策略倒退。

消费者的需求在与时俱进,越来越多元化、特性化,并且对产物之外的业余服务要求越来越高。关于医药批发,产物的质量、品类的丰厚、消费的便当、与产物配套的业余医疗安康服务,都将是其知足消费者的症结竞争要素。新批发不仅仅是线上线下的产物营销和供给,更应该是产物与综合服务的全方位患者解决方案的供应。

6、小结

作为重生业态,医药电商的发展会成为医药批发畛域的新增长点。然而,一切重生事物都存在从无到有、由小壮年夜再到倒退趋缓的进程,线上药品批发也一样。但区别于传统的竞争观念,线上消费可以更好地补足线下实体店的消费群体差别,为实体药店拓宽贩卖渠道。

跟着线上药品批发的浸透率提升,实体药店将进一步拥抱互联网,买通线上与线下的家当链壁垒。没有难做的行业,只有难做的企业,电商与实体之争年夜可不用,知足消费者的产物和业余服务需求的企业能力“剩”出。

批发药店上市公司跟着市场份额的添加,将来将领有更多行业话语权,仍将是“将来安康家当增长最确定的赛道及企业”。在投资者夷由彷徨确当下,咱们仍保持看好批发药店赛道。

医药网新闻

- 相关报道

-

- 借势创新药BD潮,抗体界“台积电”大器已成 (2025-08-13)

- 曾无人在意的“垃圾”蛋白,或能带来新一代减肥疗法!新研究发现能减少脂滴的潜在策略 (2025-08-13)

- 祝贺!仁济医院张晓华荣获2025年“上海医务工匠” (2025-08-13)

- 《自然·代谢》:这样吃,二甲双胍疗效更好!二甲双胍联合FODMAP,可改善餐后血糖、GLP-1分泌,增加丁酸盐产生菌,降低炎症 (2025-08-13)

- 江西:全面规范冷链药品运营治理 (2025-08-13)

- 吃土豆会招糖尿病?The BMJ:每周 3 份炸薯条风险升 20%,换种吃法能救命! (2025-08-13)

- Cell子刊:胚胎和干细胞来源的血小板具有更强的再生和发育潜能 (2025-08-13)

- Nature Methods:细胞的“秘密自拍”!一部揭示近两万个基因功能的视觉百科全书 (2025-08-12)

- 广西规范整合产科及麻醉类医疗服务名目价钱的关照 (2025-08-12)

- 反超OpenAI,百川开源大模型医疗能力登顶世界第一 (2025-08-12)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040

|

|

| 解决便秘的偏方 | 女孩向往 |

|

|

| 婴儿出生时瞬间 | 西红柿养生功效 |

|