商业广告QQ

896000434

896000434

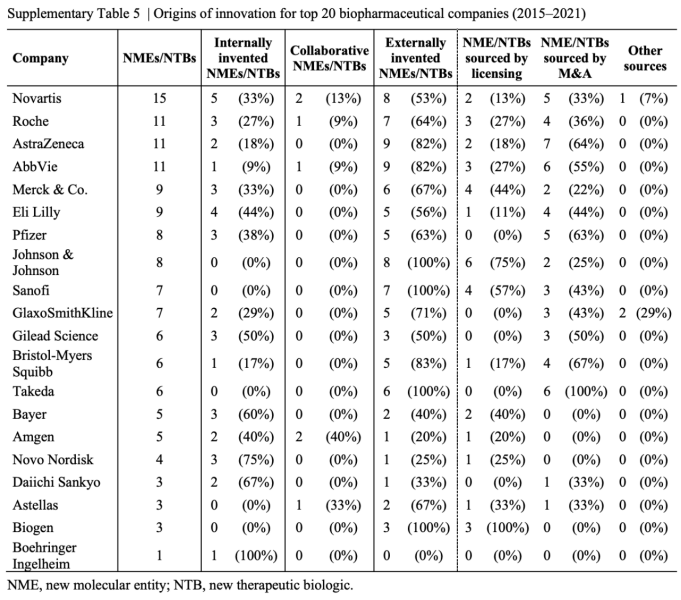

与前述几家完全依靠外部获得新药的公司不同,统计期间新分子实体上市数量排名前二的4家MNC药企,他们获批新药的来源更为均衡,几乎都由自主研发、共同开发、外部获得三种渠道组成。

据统计,这4家药企在统计期间上市了10款以上的新药。其中最多的诺华,平均每年上市2.14款新药,后三家罗氏、AZ、艾伯维并列,平均每年上市1.57款新药。

显而易见的是,尽管4家公司都有着令人艳羡的新药获批数量,但他们获得新药的策略却并不相同,这也给想要成为Big Pharma增加了路径识别的难度:到底何种策略才能使得创新与规模保持良性的平衡,以维持增长?

至今诺华仍在坐享其早期建立的内部研发的成果,在统计期间内诺华来自内部研发的产品达到5款,遥遥领先于其他企业。其中司库奇尤单抗上市三年便脱颖而出成为其核心的 扛把子 产品,沙库巴曲缬沙坦也在2021年接替了雷珠单抗,这两款2015年上市的自研产品在去年销售额合计接近95亿美元。

诺华未来的引擎要从内部研发转向外部创新。统计数据显示,其近五年(未统计2022年)上市的8款新药中有5款新药来自外部,其中靶向放射治疗药Lutathera(2018年上市)、小核酸药Leqvio(2021年底上市)都是潜力的 重磅炸弹 单品。

近两年诺华还进行了一系列重大调整以聚焦创新,比如在组织架构方面,整合制药和肿瘤业务,成立美国创新药部门和国际创新药部门,将策略、研发投资组合战略和商务拓展三个部门合并等。

而罗氏加上基因泰克后,其产品可算得上由内部研发驱动,在统计期间,加上基因泰克的罗氏内部自研产品达到6款,共同开发以及外部渠道共为5款。有业内人士提到,过于依靠基因泰克来研发是近年罗氏新项目多有波折的原因,数据上,统计期间与基因泰克相关的上市新药仅有Polivy(泊洛妥珠单抗,CD79b ADC)一款为近5年上市。这一定程度上意味着不管公司的早研能力多强,在新药创造层面不可能成为永动机。

与罗氏并列第二的阿斯利康与艾伯维,则是另一端(外部创新)的代表。这两家药企在统计期间都上市了11款新药,其中来自外部创新的比例也都是82%。从数据层面来看,AZ和艾伯维在获取外部创新上的方式上也相当接近,都青睐于并购。

不过在交易对象上,艾伯维在创新药方向上的并购以小型规模的并购为主,原因是其在2019年以630亿美元收购艾尔建美学后,不得不冷却并购以偿还债务。据了解从那时起,艾伯维一直将其每年的交易额限制在20亿美元,而在此前艾伯维也有过接近百亿美元的补强并购。迫于修美乐专利到期的压力,今年该公司在接受外媒的采访时表示,现在不再是这样了。

这五年由于在并购方向无法施展,艾伯维将重心放在了合作授权上。不过效果不太理想,首先在上市产品的市场表现上并不亮眼;其次在研管线缺乏活力,在IDEA Pharma发布的2023全球制药发明指数榜单中,艾伯维是发明指数TOP30中下降最厉害的。

AZ是另一番境地,尽管这五年内(未统计2022年)该公司缺乏自主创新的上市产品,但其外部创新却经营地有声有色。在AZ的营收当中,超过10%的销售额来自于过去3年内批准的药物,这使得AZ在类似规模的公司中处于前50%的位置。阿斯利康的成功有据可依,其在将药品推向市场方面(创新指数的核心指标),阿斯利康的研发成功率较高,为19%。

其在研管线以覆盖范围广泛、多样性,以及影响关键未满足需求的潜力,连续获得前述发明指数的第一名。AZ的活力来源主要归功于其这几年的有计划地布局。在其向来重视的并购上,AZ采取了不同规模的并购将自己的领域和品种扩大。比如对亚力兄制药的390亿美元的收购获得后者补体技术研发平台和诸多罕见病药物;同时有多笔中小型的补强收购。今年以来,AZ持续加大收购力度,先后收购了开发和心肾药物的CinCor、Treg细胞疗法公司Quell Therapeutics等。