第四批集采冲击550亿市场!扬子江、齐鲁、科伦……鏖战期近 |

|

医药网1月18日讯 1月15日,上海阳光医药推销网宣布布告,第四批集采正式启动,2月3日开标。45个种类80个品规归入这次集采,此中打针剂8个,滴眼剂3个,别的均为口服制剂。米内网数据显示,45个通用名药品在2019年中国公立医疗机构终端共计贩卖额550亿元,波及最高推销规模超过250亿元,有9年夜种类推销额均超10亿元;超过120家企业可参加竞争,14个药品可参加竞争企业数达5家及以上,打针剂竞争剧烈;齐鲁、扬子江领跑,12家企业可竞标种类数达3个及以上,勃林格殷格翰、诺华各有5个种类被盯上。

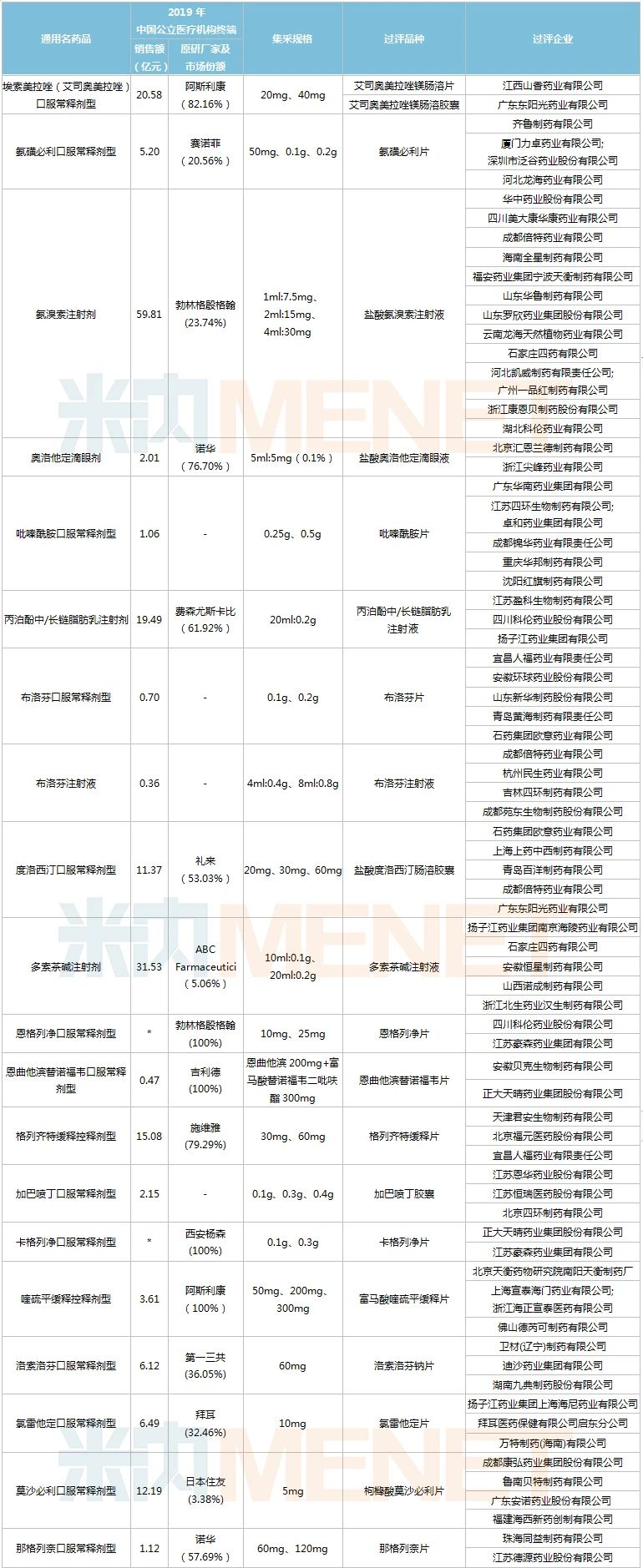

第四批集采45个通用名药品竞争格式

注:贩卖额低于3000万用*代表

此前流传版本归入44个种类90个品规,正式文件为45个种类80个品规。经比对,玻璃酸钠滴眼剂5ml:5mg (0.1%)、10ml:10mg (0.1%)与玻璃酸钠滴眼剂0.4ml:1.2mg (0.3%)排列为两个种类。此外,多索茶碱打针剂少了10ml:0.2g、20ml:0.3g两个规格、氯雷他定少了5mg规格、那格列奈口服常释剂型少了30mg规格、培哚普利少了2mg规格、羟苯磺酸少了0.25g规格、吸入用硫酸沙丁胺醇少了0.1g/20ml规格、替米沙坦少了20mg规格、头孢丙烯少了0.125g、0.5g两个规格。

与第三批集采相比,第四批集采规定上没有太年夜变动,然则入围企业最多添加到10家;推销规模较年夜,第四批集采45个药品共计最高推销额超过250亿元,此中9个种类均超过10亿元,而第三批集采55个药品共计最高推销额226亿元,此中6个种类均超过10亿元;竞争环境绝对弛缓,第四批集采14个药品竞争企业数达5家及以上,第三批集采有22个药品竞争企业数达5家及以上。

550亿市场年夜地动,21个药品年销超10亿

米内网数据显示,45个通用名药品在2019年中国城市公立病院、县级公立病院、城市社区中间以及州里卫生院(简称中国公立医疗机构)终端共计贩卖额550亿元,此中有21个药品贩卖额超过10亿元,泮托拉唑打针剂以66.7亿元领跑,氨溴索打针剂以59.8亿元紧接厥后。

布洛芬打针液、恩格列净口服常释剂型、恩曲他滨替诺福韦口服常释剂型、卡格列净口服常释剂型等药品由于上市光阴比拟晚,贩卖额较低,这也充沛体现了国度集采对具有竞争前提的种类应采尽采的准绳,药品贩卖额不再成为是否归入集采的次要指标。

贩卖额超过10亿元的种类

21个贩卖额超过10亿元的集采药品中,20个药品的原研厂家已获批出口。在2019年中国公立医疗机构终端竞争格式中,11个药品的原研厂家市场份额超过50%,此中缬沙坦氨氯地平Ⅰ口服常释剂型、索拉非尼口服常释剂型两个药品由原研厂家独有市场。这些种类贩卖基数年夜,仿造替代原研的效应将加倍显明。

在正式文件中,45个药品的推销规定、各地首年商定推销量、各推销种类首年商定推销量等外容均明白。依据各推销种类首年商定推销量及最高无效报告价,这次集采的45个药品波及的最高推销规模超过250亿元,是这几回集采中推销规模比拟年夜的一次。

从各个药品的推销规模看,9个药品推销规模均超过10亿元,此中帕瑞昔布打针剂、氨溴索打针剂、多索茶碱打针剂、泮托拉唑打针剂竞争最为剧烈,过评企业数目别离为12、12、5、4家。伏立康唑口服常释剂型、缬沙坦氨氯地平Ⅰ口服常释剂型过评企业数达3家,埃索美拉唑(艾司奥美拉唑)口服常释剂型、恩曲他滨替诺福韦口服常释剂型、替莫唑胺口服常释剂型过评企业数只有2家。

14个药品竞争剧烈,3年夜千亿市场洗牌

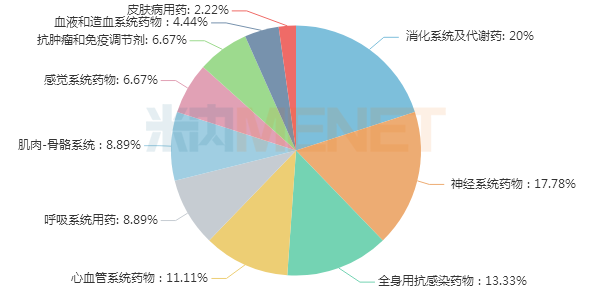

第四批集采种类医治畛域散布环境

45个药品涵盖10个医治种别,波及药品数目TOP3种别别离为神经体系药物、全身用抗感化药物、消化体系及代谢药,波及的药品数目别离有9、8、6个。米内网数据显示,2019年中国公立医疗机构化学药终端神经体系药物、全身用抗感化药物、消化体系及代谢药三年夜医治畛域贩卖规模均超过1000亿元。三年夜医治畛域多个种类被归入这次集采,将对其用药格式带来影响。

从药品竞争环境看,45个药品均知足3家及以上的充沛竞争前提,此中31个药品过评企业数达3家及以上(26个原研厂家已获批出口),14个药品过评企业数满2家,原研厂家均已获批出口。

知足前提企业数达5家及以上的药品

与第三批集采相比,第四批集采竞争水平绝对弛缓。14个药品可参加竞争的企业数达5家及以上,氨溴索打针剂、帕瑞昔布打针剂竞争最剧烈,知足门槛企业数达10家以上。跟着打针剂一致性评估正式启动,过评企业数一劳永逸,将来或成为集采的“主角”。

齐鲁、扬子江、石药……年夜展技艺,BI、诺华5个种类被盯上

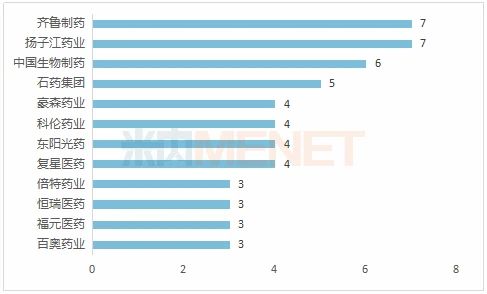

过评种类达3个及以上的企业(按集团计)(单元:个)

第四批集采波及45个种类,相比第三批集采56个种类,数目有所削减。据米内网统计,过评种类达3个及以上的企业有12家,齐鲁制药、扬子江药业均以7个过评种类领跑,中国生物制药、石药集团波及的过评种类别离有6个、5个,豪森药业、科伦药业、东阳光药及复星医药均有4个过评种类在列,倍特药业、百奥药业、福元医药及恒瑞医药各有3个种类波及。

齐鲁制药素有“价钱杀手”之称,在后面展开的三批四轮集采中,共计17个种类中标。值得一提的是,第三批集采齐鲁制药波及的8个种类均中标。第四批集采齐鲁制药波及的7个种类别离为氨磺必利片、打针用帕瑞昔布钠、打针用硼替佐米、普瑞巴林胶囊、盐酸特比萘芬片及打针用比伐芦定、盐酸普拉克索片,过评企业均达3家及以上,竞争的剧烈可想而知。

多家企业的种类是在2020年获批上市,市场尚待开拓。比方齐鲁制药的盐酸普拉克索片、普瑞巴林胶囊及打针用比伐芦定均于2020年获批上市;扬子江波及的多索茶碱打针液、玻璃酸钠滴眼液于2020年获批上市,丙泊酚中/长链脂肪乳打针液于2021年获批;石药集团、中国生物制药等均有波及种类是近几年刚获批上市,一旦中标集采将迅速翻开市场,企业必然会踊跃参加竞标。

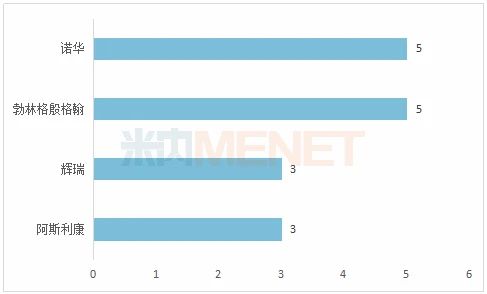

据米内网统计,诺华和勃林格殷格翰均有5个种类被归入第四批集采,辉瑞和阿斯利康均有3个种类波及。45个种类中,21个种类的原研药企2019年在中国公立医疗机构终端盘踞的市场份额超过50%,此中7个种类由原研药企独有市场,且索拉非尼口服常释剂型、缬沙坦氨氯地平Ⅰ口服常释剂型贩卖额超过10亿元,原研药企会否踊跃竞标值得存眷。

入选种类达3个及以上的原研药企(单元:个)

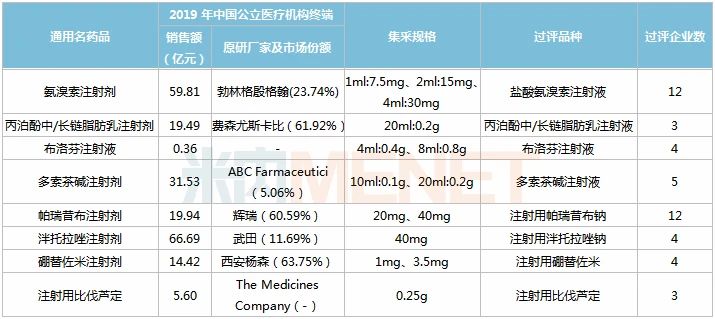

8款打针剂集采!6款打针剂年销超10亿

打针剂是第四批集采的一年夜存眷点。2020年5月,国度药监局宣布《对于展开化学药品打针剂仿造药质量和疗效一致性评估任务的布告》,标记着化药打针剂一致性评估任务正式启动。2020年9月,国度集采将逐渐打针剂比重的新闻在业内流传。2020年10月,CDE宣布《对于打针剂一致性评估弥补材料相关事宜的关照》,意在进步打针剂一致性评估任务效率、优化审评审批流程。

2020年是打针剂一致性评估的暴发年,打针剂过评数目与速率较以往年夜幅提升,为第四批集采提升打针剂比重做了铺垫。据米内网统计,2020年过评的打针剂有73个种类,不仅数目较前三年年夜幅添加,一致性评估弥补申请也年夜开闸,以新注册分类报产不再是打针剂过评的次要方式,晚期规划打针剂一致性评估的企业获益显著。

第四批集采打针剂种类竞争格式

第一、二、三批集采波及的打针剂种类别离有3个、1个、3个。相较前三批集采,第四批集采波及的打针剂种类多达8个,数目立异高。8个打针剂别离为盐酸氨溴索打针液、丙泊酚中/长链脂肪乳打针液、布洛芬打针液、多索茶碱打针液、打针用帕瑞昔布钠、打针用泮托拉唑钠、打针用硼替佐米及打针用比伐芦定。此中6个打针剂2019年在中国公立医疗机构终端贩卖额超过10亿元,且氨溴索打针剂、泮托拉唑打针剂贩卖额别离超过50亿元、60亿元。

8款打针剂过评企业均达3家及以上,盐酸氨溴索打针液、打针用帕瑞昔布钠这2款打针剂的过评企业高达12家,价钱鏖战不行防止。多索茶碱打针液过评企业达5家,打针用泮托拉唑钠、布洛芬打针液、打针用硼替佐米过评企业均有4家。

起源:米内网数据库、上海阳光医药推销网

注:数据统计截至1月15日,若有疏漏,欢送指正!

医药网新闻

- 相关报道

-

- 药明康德高管:赋能创新转化,需要的不仅是科学本身 (2025-07-25)

- PCF®技术——生物智造领域人类新质生产力 (2025-07-25)

- 马来西亚医疗旅游理事会推出MYMT 2026,打造马来西亚首个医疗旅游年 (2025-07-25)

- “十四五”以来,医保基金累计收入12.13万亿元,年均增速9.1% (2025-07-25)

- 《柳叶刀》子刊:复发风险减半!研究表明,抗抑郁药和氯氮平联用与难治性精神分裂症的复发风险降低51%有关 (2025-07-25)

- 槲皮素哪个牌子效果最好?2025年全球十大槲皮素护肺品牌成分、技术、口碑、临床数据深度评测 (2025-07-25)

- 护肺选对不选贵!槲皮素哪个牌子效果最好?成分、技术全面剖析 (2025-07-25)

- 深度溯源有机品质,第二届717龙凤堂有机黄芪节在固阳举办 (2025-07-25)

- 中国西部干细胞中心平台全面上线 引领生物医药产业协同新纪元 (2025-07-25)

- Nat Microbiol:新研究以前所未有的细节捕捉到进入细胞核的HIV-1病毒核心 (2025-07-25)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040

|

|

| 解决便秘的偏方 | 女孩向往 |

|

|

| 婴儿出生时瞬间 | 西红柿养生功效 |

|