商业广告QQ

896000434

896000434

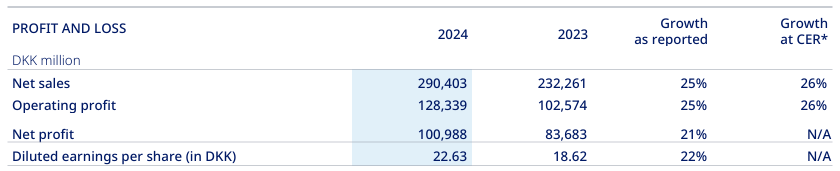

2月5日,诺和诺德公布2024业绩,总营收2904.03亿丹麦克朗(约合421.49亿美元,按今年平均汇率:1丹麦克朗= 0.14514美元计算,下同),同比增长26%(按固定汇率CER计算)。

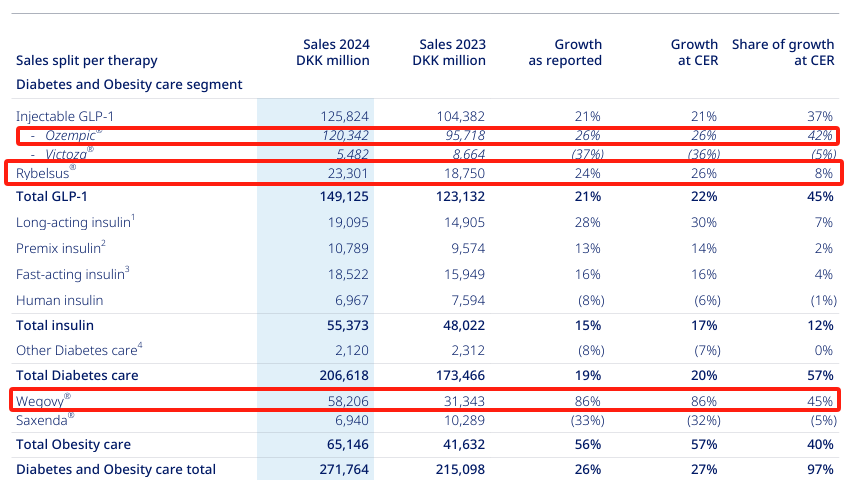

的销售额是诺和诺德财报中的焦点。具体来看,降糖用司美格鲁肽注射液Ozempic在2024年销售1203.42亿丹麦克朗(174.66亿美元),同比增长26%;口服司美格鲁肽片Rybelsus销售233.01亿丹麦克朗(33.82亿美元),同比增长26%;减肥用司美格鲁肽注射液Wegovy创收582.06亿丹麦克朗(84.48亿美元),同比增长86%。

三款司美格鲁肽产品全年合计收入2018.49亿丹麦克朗,即292.96亿美元,2023年司美格鲁肽的销售额为1458.11亿丹麦克朗(212.01亿美元)。司美格鲁肽与K药之间仅剩微弱的销售差距,2024年K药的销售额为294.82亿美元,这意味着司美格鲁肽有望成为下一届药王。

回望2024年,司美格鲁肽也取得了不少里程碑式进展:获批降低事件风险新适应症,III期外周动脉疾病研究成功,III期MASH研究第1部分成功,口服25mg以及7.2mg规格版III期减重研究成功。

高光背后,司美格鲁肽其实一直存在产能短缺问题。继诺和控股收购CDMO巨头Catalent之后,诺和诺德还于2024年投资41亿美元建厂,以增加司美格鲁肽的供应。如今,替尔泊肽已走出短缺的困境,那么司美格鲁肽必须保证充足供应,才能在对垒中继续领先。

总体来看,诺和诺德2024年和肥胖护理业务收入2717.64亿丹麦克朗(394.44亿美元),同比增长27%。GLP-1类糖尿病药物的销售额同比增长22%至达到1491.25亿丹麦克朗(216.44亿美元),诺和诺德在全球GLP-1类糖尿病药物市场占据55.1%的份额;肥胖症药物销售额同比增长57%至651.46亿丹麦克朗(94.55亿美元)。

其他业务方面,胰岛素类产品收入同比增长17%至达到553.73亿丹麦克朗(80.37亿美元)。这主要靠长效胰岛素销售拉动,包括Awiqli(依柯胰岛素,0.19亿丹麦克朗/0.03亿美元)、Tresiba(德谷胰岛素,99.05亿丹麦克朗/14.38亿美元)、Xultophy(德谷胰岛素+利拉鲁肽)、Levemir(地特胰岛素)。

Awiqli是全球首个胰岛素周制剂,2024年已相继在欧洲、中国和日本获批。此外,IcoSema(Icodec依柯胰岛素+司美格鲁肽,每周1次)已申报上市。

业务收入186.39亿丹麦克朗(+9%,27.05亿美元),其中有一块收入来源于疗法。2024年5月,FIXa/FX双抗Mim8治疗血友病A的III期研究成功,诺和诺德预计将于2025年向监管机构提交Mim8的首次上市申请。下一代FIXa/FX双抗NXT007也在开发之中。

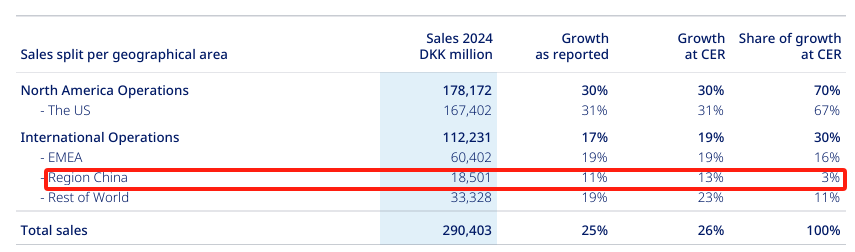

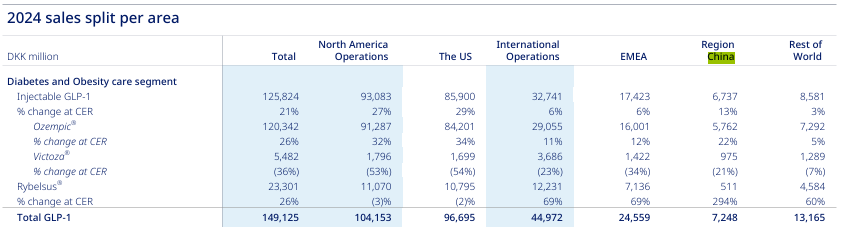

聚焦中国,诺和诺德全年业绩同比增长13%至185.01亿丹麦克朗(26.85亿美元),其中GLP-1药物贡献72.48亿丹麦克朗(10.52亿美元,+19%)。

降糖用司美格鲁肽注射液Ozempic的中国区全年销售额达到57.62亿丹麦克朗(8.36亿美元),同比增长22%。

减肥用司美格鲁肽注射液Wegovy于2024年6月获NMPA批准,于11月正式商业化上市,,取得了1.96亿丹麦克朗(0.28亿美元)的销售额。口服司美格鲁肽片Rybelsus则于2024年1月获NMPA批准,不过于2025年1月才正式商业化上市,取得了5.11亿丹麦克朗(0.74亿美元)的销售额。

未来,诺和诺德中国区业绩将注入更多的增长动力。2024年7月,长效重组凝血因子VIII「注射用培妥罗凝血素 」在华获批上市,用于血友病A;9月,长效生长激素帕西生长素在华申报上市;12月迎来IcoSema(依柯胰岛素+司美格鲁肽)的上市申请。

立足于自身的优势板块,诺和诺德从未停下前进的步伐。2024年9月,诺和诺德公布口服amycretin(NN9487)的I期研究数据,12周减重13.1%。新一代复方制剂CagriSema(胰淀素类似物cagrilintide+司美格鲁肽)的III期REDEFINE 1研究于12月传来捷报,68周减重22.7%。2025年1月,诺和诺德以超46亿美元的总额再加码与Valo 的AI合作,剑指减肥、心领域。

对于2025全年展望,诺和诺德预计按CER计算的销售额将增长16%-24%。

版权声明 本网站所有注明“来源:100医药网”或“来源:bioon”的文字、图片和音视频资料,版权均属于100医药网网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:100医药网”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 87%用户都在用100医药网APP 随时阅读、评论、分享交流 请扫描二维码下载->