40个超10亿种类“不进则退” 谁能拿下新医保 |

|

医药网9月24日讯 2020年国度医保药品目次调剂经过方式审查的申报药品名单近日对外宣布,751个产物上榜,数目之年夜令业界震动:目次外728个种类备受存眷:包含了12个新冠肺炎诊疗计划的产物、11个基药产物、28个鼓舞仿造或临床急需产物、3个国度集采中选产物,以及181个在2015年后获批或顺应症产生变更的产物,还有493个省级医保目次产物。

早在2019版国度医保目次宣布时明白提到,关于原省级药品目次内按规则调增的乙类药品,应在3年内慢慢消化……可以说,假如挤不进国度医保目次,则难逃发卖量下滑的命运,但依据相干规则,新归入医保目次的药品要同步肯定付出尺度,这意味着,要进目次,必将承受降价的前提。

米内网数据显示,2019年在中国城市公立病院、县级公立病院、城市社区中间及乡镇卫生院(简称中国公立医疗机构)终端,发卖额超10亿、已进入1个以上省级医保目次的产物有40个,算计发卖范围达890亿元。2020年受疫情影响,估计病院药品市场增加率约为1%,若按此推算,这40个超10亿种类2020年的算计发卖范围可达900亿元。

18个重磅产物与新医保无缘,重点监控种类“穷途末路”

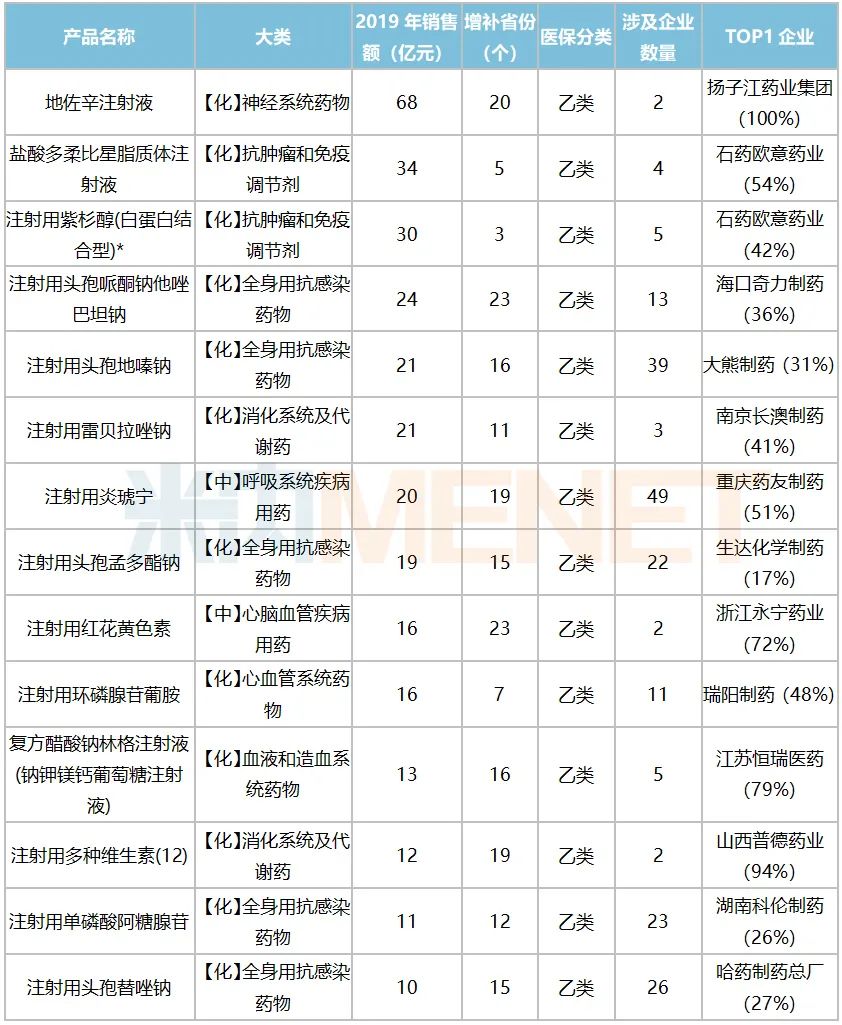

表1:18个未列入医保经过方式审查申报药品名单的超10亿产物情形

起源:米内网中国公立医疗机构终端竞争格式

注:*为第一批国度重点监控合理用药目次产物

40个超10亿、并已进入省级医保目次的产物中,触及第一批国度重点监控合理用药目次的产物有17个,算计市场范围可达400亿元。个中独家产物有4个,触及吉林四环制药、锦州奥鸿药业、北京双鹭药业以及吉林敖东药业团体。

此外,打针用美洛西林钠舒巴坦钠2019年在中国公立医疗机构终端发卖额接近30亿元,取得批文的企业达8家,仅进入了浙江省医保目次,估计不进入国度医保,对其发卖影响也不年夜。

有剖析人士指出,此番省级医保归入本轮的医保会谈,势必放慢全国医保目次的同一,其他未进入会谈目次的药品将被逐步消化,加快完成3年内肃清处所医保的任务。

绿叶、济川、扬子江……8个独家产物将进入会谈

据2020年7月宣布的《根本医疗保险用药治理暂行方法》第十二条规则,新归入《药品目次》的药品同步肯定付出尺度:独家药品经过准入会谈的方法肯定付出尺度;非独家药品中,国度组织药品集中推销中选药品,依照集中推销有关规则肯定付出尺度;其他非独家药品依据准入竞价等方法肯定付出尺度。

22个进入经过方式审查申报药品名单的超10亿产物中,独家产物占了8个,化学药方面全身用抗沾染药物有2个,神经零碎药物有2个,抗肿瘤和免疫调理剂、呼吸零碎用药各占1个,中成药方面呼吸零碎疾病用药、心脑血管疾病用药各占1个。

表2:8个超10亿独家产物的详细情形

起源:米内网中国公立医疗机构终端竞争格式

打针用紫杉醇脂质体是绿叶制药的独家产物,也是今朝首个及独一获批全球发卖的紫杉醇类脂质体产物。比来几年在临床使用上,取得了越来越多的支撑:2019年4月作为一线药物写入《2019年中国临床肿瘤学会原发性肺癌诊治指南》,2019年8月获《2019年食管癌放射医治指南》推举;2020年取得中国临床肿瘤学会乳腺癌诊疗指南推举,用于Her2阴性早期乳腺癌一线挽救化疗。米内网数据显示,在中国公立医疗机构终端,2017—2019年该产物发卖额增加率均超越10%,该产物次要规划在城市公立病院,占比高达九成,近几年在县级公立病院的规划也下跌至8%阁下。今朝该产物曾经入了10个省的医保目次,若推展至全国,发卖无望完成年夜增量。

济川药业团体的独家产物蒲地蓝消炎口服液临床上次要用于腮腺炎、咽炎、扁桃体炎、疖肿等,比来几年在临床使用上,取得了越来越多的承认,被《河南省成人风行性伤风西医药防治计划(2019年版)》及《河南省儿童风行性伤风西医药防治计划(2019年版)》列为成人和儿童流感的防治用药,2020年1月,当选《西医儿科临床诊疗指南》等。米内网数据显示,在中国公立医疗机构终端,2016—2018年该产物发卖额增加率均超越17%,该产物次要规划在城市公立病院,占比约六成,近几年在县级公立病院、乡镇卫生院的规划在慢慢加年夜,2019年占比升至29%、9%。早前在2019版国度医保目次中提出要清退省级医保种类,蒲地蓝消炎口服液作为济川药业团体拳头产物备受市场注目,公司可否抓住此次机遇,清除投资者的疑虑,值得存眷。

扬子江药业团体广州海瑞药业的独家产物枸地氯雷他定片于2009年上市,是新型二代抗组胺药物,具有速效、长效、强效、平安四年夜特色。米内网数据显示,在中国公立医疗机构终端,2016—2018年该产物发卖额增加率均在20%阁下,该产物次要规划在城市公立病院,占比约六成,近几年在县级公立病院的规划在慢慢加年夜,2019年占比升至三成。今朝该产物曾经入了9个省的医保目次,若推展至全国,发卖无望完成年夜增量。

13个产物将展开竞价厮杀,石药、瑞阳……最终谁能入场?

表3:14个超10亿非独家产物详细情形

起源:米内网中国公立医疗机构终端竞争格式

*为第二批国度组织药品集中推销中选药品

打针用紫杉醇(白卵白联合型)为第二批国度集采中选产物,将依照集中推销有关规则肯定付出尺度;其他13个非独家产物,将依据准入竞价等方法肯定付出尺度,这意味着,价钱厮杀战行将睁开。

地佐辛打针液原是扬子江的拳头、独家产物,上市后发卖额不时刷出新高,2016-2017年发卖额增速超越20%,2018-2019年增速放缓,也超越15%,2019年该产物发卖额接近68亿元。2019年岁尾,南京优科制药的6类仿造上市请求获批,成为了国际第二家,因上市工夫短,今朝暂未构成发卖范围。地佐辛打针液曾经进入了20个省的医保目次,若胜利推展至全国,扬子江与新入局者之间的比赛又将是若何?我们拭目以待。

图1:地佐辛打针液批文情形

起源:米内网一键检索

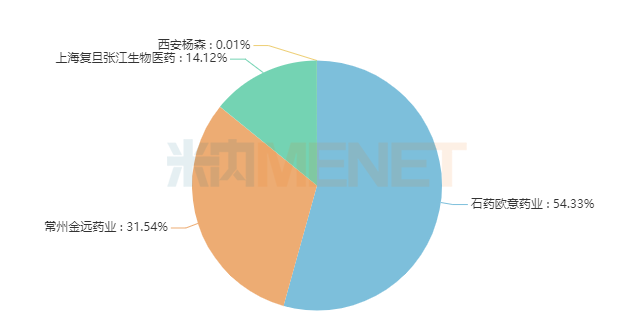

此外,在这些非独家产物中,曾经进入了省级医保的数目少于10个的产物,若胜利进入国度医保目次则能刹时推行至全国,发卖量无望产生井喷式增加。我们亲密存眷盐酸多柔比星脂质体打针液、打针用环磷腺苷葡胺的静态。

图2:2019年盐酸多柔比星脂质体打针液企业竞争情形

起源:米内网中国公立医疗机构终端竞争格式

盐酸多柔比星脂质体打针液2015年在中国公立医疗机构终端发卖额冲破10亿元,2017年冲破20亿元,2019年成为超34亿元的重磅产物,今朝在履行的省级医保目次触及广西、河北、辽宁、宁夏以及新疆。从企业竞争情形来看,石药欧意药业占荆棘铜驼,次要规划集中在城市公立病院;常州金远药业市场份额也超越30%,次要规划也是在城市公立病院,但其在县级公立病院的规划实力也不容疏忽。

打针用环磷腺苷葡胺用于心力弱竭、心肌炎、病窦综合征、冠芥蒂及心肌病,可用于心律掉常的帮助医治。该产物2016年在中国公立医疗机构终端发卖额冲破19亿元,随后在2017年急降至15亿元,2018-2019年以2.81%、3.28%的增速迟缓上升,2019年发卖额接近16亿元,今朝在履行的省级医保目次有7个。从企业竞争情形来看,瑞阳制药占荆棘铜驼,无锡凯夫制药市场份额也超越30%。值得留意的是,该产物早前曾进入四川、青岛、内蒙古等地的重点监控目次,若本次顺遂进入国度医保,“黑汗青”将被洗白。

结语

材料显示,2019年医保目次会谈胜利率为64.7%,介入会谈的150个药品中,共有97个会谈胜利。早前,国度医保局医药办事治理司司长熊先军就医保目次调剂计划停止解读时表现,本年的会谈将组织专家严厉掌握有关尺度和前提,社会和药企对会谈要有合理预期,能够胜利率不会很高。据悉,会谈竞价阶段将于10-11月停止。

医药网新闻

- 相关报道

-

- 强生医疗科技加码中国战略 构筑医疗创新生态新格局 (2025-07-14)

- 护肝片哪个牌子效果最好?2025年热门护肝片成分、效果、口碑深度分析,长期熬夜、饮酒人士必看科学护肝攻略 (2025-07-14)

- 2025十大护肝片品牌排名,成分、技术深度评测,哪个牌子效果最好 (2025-07-14)

- 护肝片哪个牌子效果最好?2025年中国十大护肝片品牌排名实测 (2025-07-14)

- 护肝片哪个牌子效果最好?2025年全球十大热门护肝片品牌解析出炉 (2025-07-14)

- 慢阻肺患者的长期管理新策略 (2025-07-14)

- 禁欲有益身心健康?!两项研究:交配让雌性体重增加、衰老,而感知到雌性的气味(甚至不需要交配),就会显著增加雄性的死亡率 (2025-07-14)

- Nature:猫传染性腹膜炎疫情背后的重组冠状病毒!一场跨物种传播的警示 (2025-07-14)

- 饭吃太晚,拉高血糖又增肥?柳叶刀子刊(10.8): 吃饭时间,不仅关乎习惯,还受到遗传影响;把吃饭时间提前,或降低糖尿病风险 (2025-07-13)

- 《神经元》:复旦科学家发现自闭症新机制!左旋多巴或可让特定自闭症患者亚群获益 (2025-07-13)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040