昔日健之佳敲钟上市:引领批发药店最初一波上市潮? |

|

医药网12月2日讯 2020年12月1日,云南健之佳股份无限公司(605266)于上海证券买卖所主板敲钟上市,长达三年不足的上市短跑宣布成功。昔日收盘健之佳涨幅即达44%,触发涨停。

回想批发药店企业的上市征途,除了方才上市的健之佳,前有二心堂、老庶民、益丰药房与年夜参林四年夜连锁在2014-2017年顺次上市,后有漱玉布衣、养天和正在冲击A股。在竞争愈发剧烈、集中度越来越高的药品批发市场,由健之佳领头的这波上市潮,能够是连锁药店上市的最初一次机遇了。

冲击A股,三家药店道阻且长

2017年5月,总营收达23.46亿元的健之佳初次提交招股阐明书,并于同年10月第二次提交。2019年6月,健之佳第三次提交招股阐明书未果。本年7月,健之佳四度提交招股阐明书,最终于9月3日胜利过会。10月28日,健之佳揭橥通知布告,肯定股票申购日为11月19日,直至昔日正式敲钟上市。

相较之下,漱玉布衣的上市过程更为弯曲。2016年12月,漱玉布衣初次提交招股阐明书,后于2018年12月再次提交。因为增资需求变化等缘由,这两次申报均被漱玉布衣自动撤回。2020年6月,漱玉布衣从新开端提交招股阐明书,冲击A股。而2020年6月第一次提交招股阐明书的养天和,异样加紧了冲击A股的措施,于近两个月三次提交招股阐明书。

三家公司运营概略

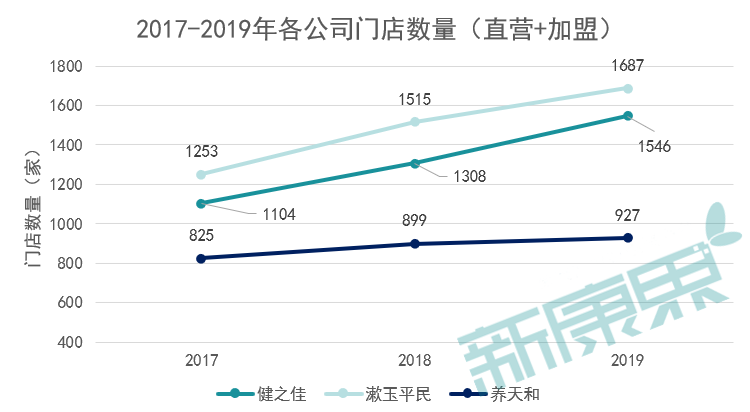

三家公司均为连锁药店区域性龙头:漱玉布衣深耕山东省市场,养天和规划海南、湖南,健之佳占据东北,门店散布在云南、四川、重庆、广西四省。就门店数目而言,健之佳与漱玉布衣均有一千余家直营药店,同时也有大批加盟门店,养天和的门店数目则绝对较少。

图表1:2017-2019年各公司门店数目

起源:招股阐明书,中康家当本钱研讨中间

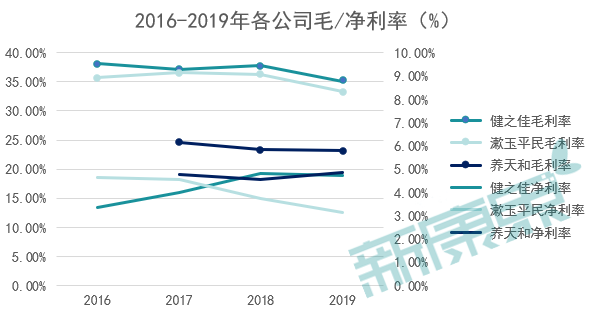

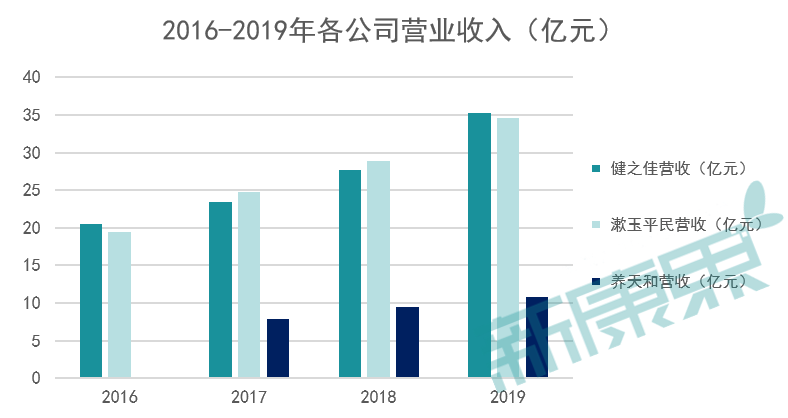

在公司营收情形上,健之佳与漱玉布衣范围相当,而健之佳相较后者坚持着绝对优越的增加势头,2017-2019年同比增加率辨别为14.27%,17.85%,27.56%,养天和的营收范围绝对较小。盈利才能上,2017-2019年,三家公司的毛利率都呈现了4个百分点内的削减,这与行业竞争加剧,总体毛利率下跌有关。时代,健之佳和养天和净利率均能坚持在4%以上,漱玉布衣净利率保持在3%以上。

图表2:2016-2019年各公司毛/净利率

起源:招股阐明书,中康家当本钱研讨中间(养天和2016年数据未披露)

图表3:2016-2019年各公司营收情形

起源:招股阐明书,中康家当本钱研讨中间(养天和2016年数据未披露)

多方身分形成连锁药店上市难

为何三家药店争相在2020年上市?能够年夜家都认识到,这生怕是药品批发企业最初的上市机遇了。

· 行业毛利率降低,监管趋严,中小连锁急切须要疾速强大

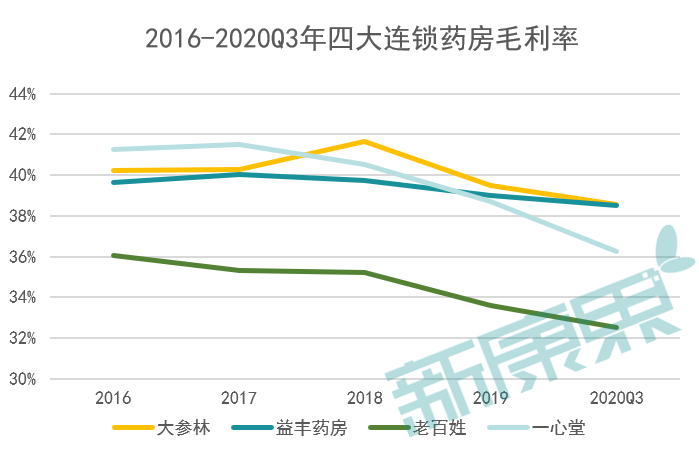

中康CMH数据库显示,2019年全国药店批发终端发卖范围为4555亿元,同比增加4.70%,较2018年度的6.50%增速有所放缓。因为遭到疫情和医改的同时冲击,估计2020年全国药店批发终端发卖范围同比降低6.43%。在市场增速放缓,甚至呈现负增加的情形下,药品批发行业堕入了窘境。2016年至2020年三季报,四年夜连锁药店的毛利率均呈现分歧水平的下挫,均匀毛利率由39.54%降低至36.45%。对范围更小的药品批发企业来说,因为对下游的议价才能比年夜企业更弱,毛利率则进一步被紧缩。

图表4:2016-2020Q3四年夜连锁药房毛利率

起源:公司年报,三季报,中康家当本钱研讨中间

同时,中小连锁还面对着监管趋严的压力。2018年,商务部宣布了《全国批发药店分类分级治理指点看法(收罗看法稿)》,个中请求依照运营前提和合规情况,包含办事情况前提、供给保证才能、人员天资及学习、追溯系统扶植等,将批发药店分为三类三级。看法中尤其主要的是对三类批发药店的执业药师提出的设置装备摆设请求。关于四年夜连锁来说,因为拥有绝对健全的执业药师人才储藏和培育轨制,顺应批发药店分级分类政策会比拟轻松。而因为我国执业药师的人才紧缺,中小企业为顺应政策能够须要支付更高的价值聘任执业药师,由此添加企业人力本钱。利润的紧缩和本钱的添加,招致中小企业难以成长,其成长强大本人的需求极为急切。

· 市场集中度疾速进步,龙头企业加快整合

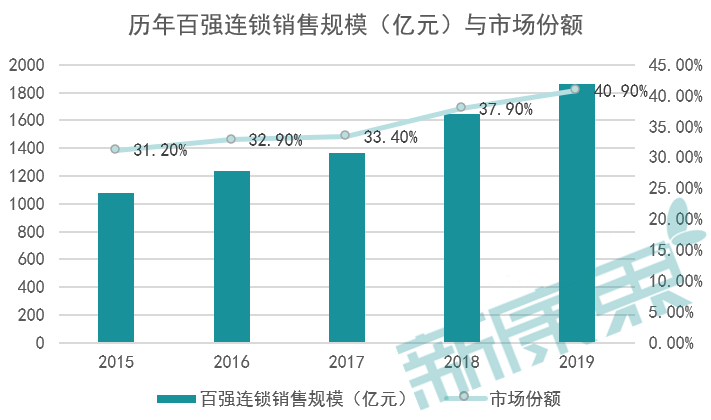

2019年,我国百强连锁批发药店的发卖范围到达了1863亿元,市场份额到达40.9%,比2015年百强所占市场范围凌驾9.7个百分点。即使如斯,我国的药品批发市场仍宏大而松懈。2019年,美国医药流畅三年夜巨子 McKesson(MCK)、AmerisourceBergen(ABC)和 Cardinal Health(CAH)辨别占领 37.8%,29.6%和 25.7%的市场份额,算计占领了高达 93%的市场份额。比拟美国,中国药品批发的市场集中度仍有很年夜晋升空间。

图表5:2015-2019年百强连锁发卖范围(亿元)与市场份额

起源:中康CMH,中康家当本钱研讨中间

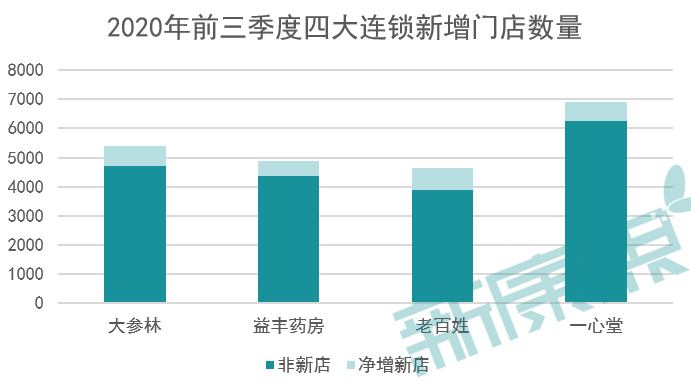

实践情形也是如斯。连锁药店龙头上市后的本钱实力敏捷强大,门店扩大与收买中小型药店连锁企业的速度也在放慢。2020年三季报显示,老庶民新增直营及并购门店804家,年夜参林并购门店253家,益丰药房并购门店68家;前三季度,年夜参林,益丰药房,老庶民和二心堂净添加直营门店694、519、742、645家,次新店占比辨别为16.53%、20.88%、15.29%、10.39%。高瓴本钱旗下的高济医疗更是在三年之内经过猖狂收买扩大门店。地下材料显示,2019岁尾高济医疗门店数目已到达11610家。

图表6:2020年前三季度四年夜连锁新增门店数目

起源:招股阐明书,中康家当本钱研讨中间

除此之外,国年夜药房也在2020年收买了拥有1507家门店的成年夜方圆。据懂得,2018年成年夜方圆营收30.27亿元,同健之佳、漱玉布衣体量相当,却被国年夜药房于本年7月火速收买。成年夜方圆如许的区域龙头成为跨区域龙头的收买标的,可见今朝的收买范围曾经到了Pre-IPO体量。参考美国20世纪的医药流畅行业并购过程,在不久的未来,药品批发行业甚至有能够呈现上市公司之间的整合。各种迹象证实药品批发行业的整合开端加快,意味着留给连锁药店“第二梯队”上市的工夫不多了。

· IPO速度陡增,上市海潮机弗成掉

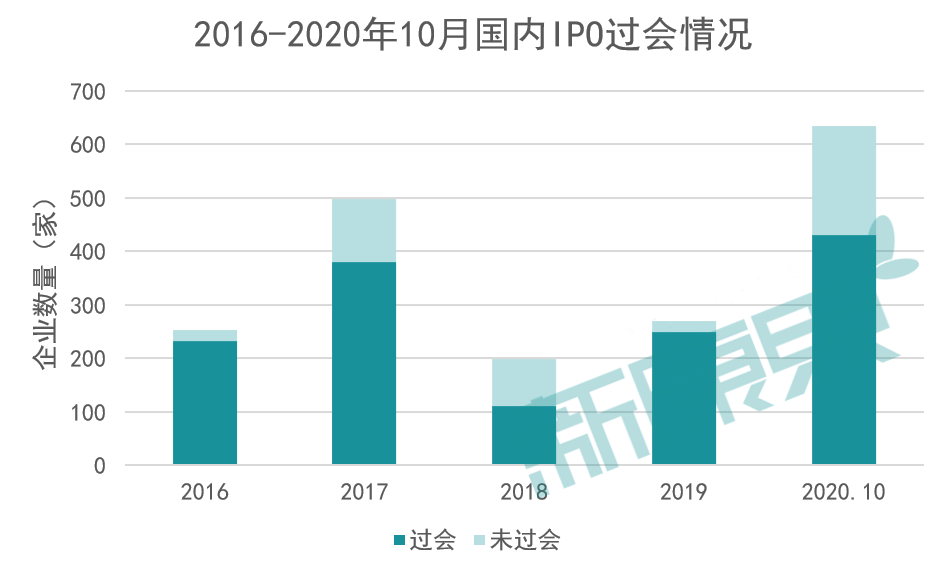

截至2020年11月1日,上交所,深交所IPO过会的公司共431家,甚至超越了2018、2019年过会公司数目总和,到达了5年来的岑岭。2020年,深交所累计申报数达319家,个中创业板282家,占累计申报数88.4%。本年8月份上线的创业板注册制,应是IPO速度陡增的缘由之一。

图表7:2016-2020年10月国际IPO过会情形

起源:安信证券,地下材料整顿,中康家当本钱研讨中间

2020年10月5日,国务院宣布《国务院关于进一步进步上市公司质量的看法》,请求标准上市公司的管理和外部掌握,晋升信息披露质量,保持掌握增量、化解存量。比来数月,每周IPO的过会数目均在20家阁下,而批文的下发数仅为个位数。这波上市海潮当时,能够会呈现上市政策收紧的情形。关于还未提交招股书的药品批发企业来说,错过这一窗口后的上市难度能够会更年夜。

跨界巨子接踵入局,上市是独一前途

2020年11月25日,京东安康宣布通知布告称将于12月8日正式于港交所上市。除京东外,阿里、腾讯、百度均在医疗安康赛道规划。个中,阿里安康已于2014年借壳中信21世纪在港股胜利上市;腾讯旗下有丁喷鼻园、微医团体、好年夜夫在线等行业头部玩家;百度则聚焦在医疗AI范畴发力,9月25日,百度开创人李彦宏作为牵头提议人,正式成立了一家生物盘算技巧驱动的性命迷信公司百图生科。在“互联网+医疗”政策利好的配景下,互联网巨子均在积极规划安康家当高低游,并将营业逐步延长至自营药品批发终端。这对传统药品批发行业发生了宏大冲击。剧烈的本钱比赛下,想防止被并购,药品批发企业的独一前途等于上市。

总的来说,中国药品批发市场集中度的晋升是年夜势所趋,跟着介入者本钱实力愈加雄厚,行业整合的速度会逐步放慢。关于仍未准备上市的企业来说,想要在如许的势头下包管企业的存活,上市不只是“捍卫战”,更是为企业争夺了冲击龙头的机遇。而此次健之佳的胜利上市,无疑为行业开了一个好头。

医药网新闻

- 相关报道

-

- eLife:科学家揭示光感受器细胞中谷氨酰胺代谢对视网膜健康的决定性作用 (2025-08-06)

- 又一重磅原研药,彻底退出中国 (2025-08-06)

- 国度医保局连开五场漫谈会 泄漏支持立异药械哪些紧张旌旗灯号? (2025-08-06)

- 内蒙古优化一级及以下医疗卫生气希望构医保用药规定 (2025-08-06)

- 安徽省恒久照顾护士保险照顾护士服务机构定点治理施行细则 (试行) (2025-08-06)

- 广东对于树立健全门诊医保付出方式改造的关照 (2025-08-06)

- 震惊!Cancer Discov:常见甜味剂蔗糖素竟会削弱癌症免疫治疗效果 (2025-08-06)

- 麦角硫因研究登上Cell子刊 (2025-08-06)

- 刚发Science,又发Nature!靶向“不可成药”,David Baker团队开发多款治疗工具 (2025-08-06)

- 2025年受欢迎的驼奶十大品牌有哪些,品质优越,产地正宗! (2025-08-06)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040