商业广告QQ

896000434

896000434

在“三医联动”等利好政策驱动下,预计到2029年,院内创新药市场规模或将扩容至8000亿元。国产1类新药井喷,米内网数据显示,2023Q1~Q3共有26款新药获批上市,恒瑞、贝达各拿下2款1类新药,齐鲁、驯鹿、圣和等多家企业1类新药均实现“零突破”。踏入2023Q4,已有健民的小儿紫贝止咳糖浆、青峰医药的枳实总黄酮苷片、以岭药业的通络明目胶囊等国产1类新药率先获批,另有恒瑞的SHR8554注射液、正大天晴的TQ-B3139胶囊、复星的芍药舒筋片等54款新品冲刺上市。

54款新药瞄准8000亿市场,恒瑞、正大天晴强势领跑

在“三医联动”等政策影响下,米内网预测,中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端市场将以每年2%-3%的复合增长率增长至2029年的约16000亿元,其中创新药或将从2019年的1000亿元增长至2029年的8000亿元,占据院内市场的半壁江山,发展前景一片向阳。

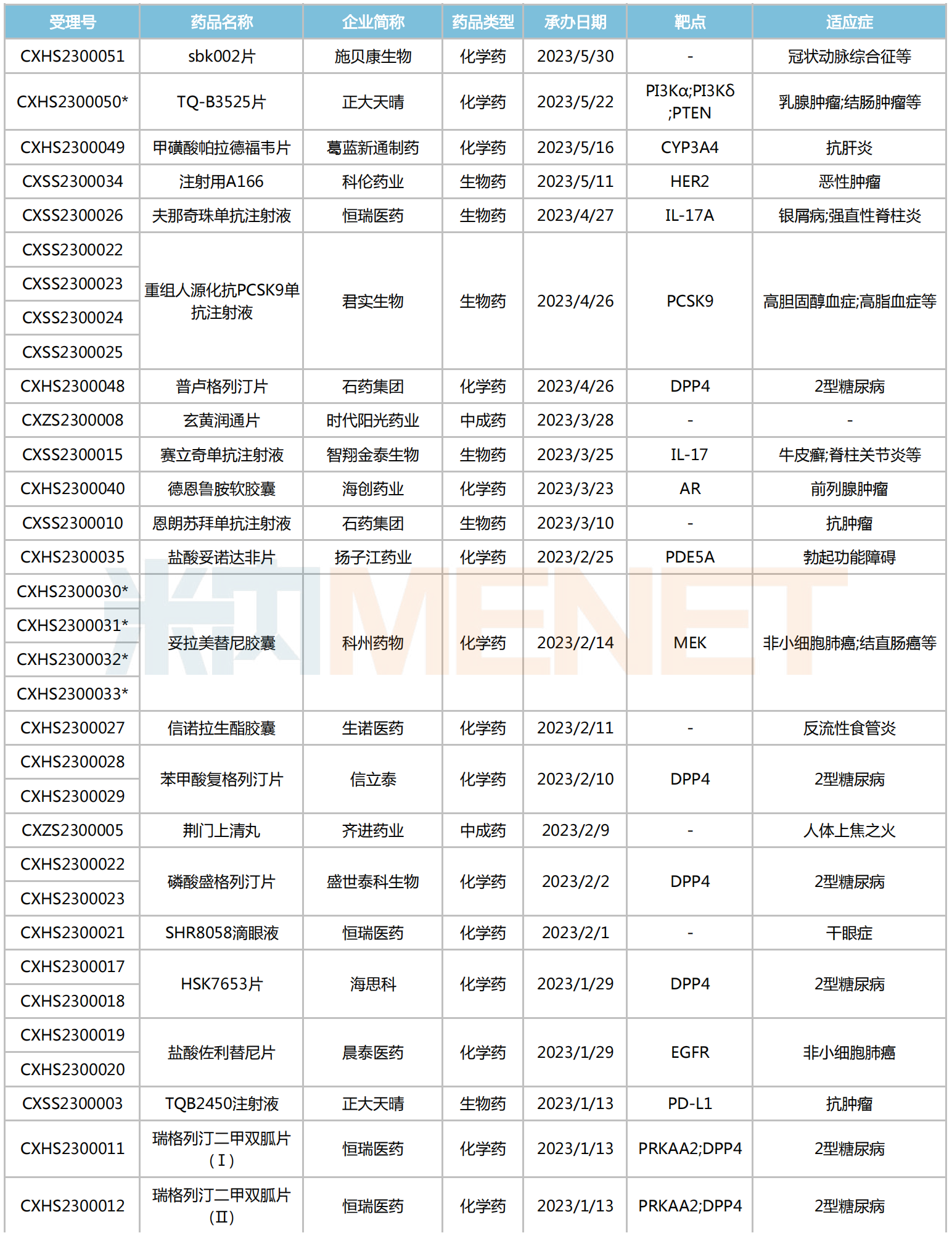

2023年即将进入尾声,54款国产1类新药有望于年底前获批上市。其中,恒瑞医药(5款)、正大天晴药业(4款)等在数量上遥遥领先,科伦药业、石药集团及海思科均有2款产品有望冲线。

2023Q4有望获批上市的国产1类新药

注:带*为纳入优先审评

来源:米内网中国申报进度(MED)数据库

恒瑞医药:SHR8058滴眼液是从Novaliq公司引进的干眼症新药,目前国内暂无同类产品获批上市;夫那奇珠单抗注射液为人源化IgG1抗IL-17A单抗,适用于银屑病、强直性脊柱炎等,其对标产品——诺华的司库奇尤单抗2022年在中国公立医疗机构终端销售额超14亿元,同比增长158.42%;瑞格列汀二甲双胍片(Ⅰ)/(Ⅱ)均为创新DPP-4抑制剂复方降糖药,可通过两种不同作用机制达到降糖作用,且固定剂量复方制剂能减少药物漏服、及提高治疗依存性;SHR8554注射液是一款用于重度疼痛的MOR偏向激动剂,于2022年7月首次提交上市申请,是恒瑞在镇痛领域首款报产上市的1类新药。

SHR8554注射液项目进度

来源:米内网项目进度数据库

正大天晴药业:4款抗肿瘤药有望获批上市,包括3款小分子化学药和1款大分子生物药。其中,TQ-B3525片(PI3Kδ/α抑制剂)于2021年7月获准纳入突破性疗法审评程序,这是公司斩获的首个突破性疗法;TQ-B3139胶囊(ALK抑制剂)对标辉瑞的克唑替尼,在中国公立医疗机构终端,克唑替尼2020年的销售额已超过10亿元;TQ-B3101胶囊(ROS1/ALK/c-Met抑制剂)可选择性地抑制ROS1阳性、ALK阳性和c-Met肿瘤细胞的体外增殖,对非小细胞肺癌的疗效甚佳,且眼部毒性低、安全性良好;TQB2450注射液(PD-L1单抗)已在国内开展多项头对头临床试验,公司表示该产品将成为安罗替尼的重要辅助产品之一,并借助安罗替尼广大的患者人群,迅速放量增长。

TQB2450注射液已进入Ⅲ期临床的适应症

来源:米内网中国临床试验数据库

科伦药业:泰特利单抗注射液是公司首个申报上市的1类新药,也是全球首个针对鼻咽癌适应症提交NDA的PD-L1单抗;注射用A166为公司首个申报上市的靶向HER2 ADC,兼具抗体药物的靶向性以及化疗药物的高杀伤性等特点,也是其首个中美临床研究项目。

海思科:HSK7653片属于长效DPP-4抑制剂,具备良好降糖疗效的同时,没有胃肠道不良反应且不引起体重的增加,是公司在糖尿病领域首款报产的1类新药;HSK16149胶囊是一款电压门控钙离子通道类新型镇痛药,属于普瑞巴林的me-better药物,具备成为慢性神经性疼痛首选用药的潜力。

石药集团:普卢格列汀片是一种新型DPP-4抑制剂,用于治疗2型糖尿病;恩朗苏拜单抗注射液为重组抗PD-1全人源单抗,用于治疗至少一线含铂方案化疗失败的PD-L1表达阳性的复发或转移性宫颈癌。2022年中国三大终端六大市场(统计范围详见本文末)抗肿瘤化学药及糖尿病化学药销售规模分别超过1300亿元和600亿元。

8款中药新药在路上,复星、青峰、齐进蓄势待发

随着中医药行业利好政策的密集出台,鼓励中药传承创新的力度正不断加大。

踏入2023Q4,已有健民的小儿紫贝止咳糖浆、青峰医药的枳实总黄酮苷片、以岭药业的通络明目胶囊等3款中药新药率先获批。从审评进度看,还有8款1类中药新药进入上市冲刺期,包括时代阳光药业的玄黄润通片、齐进药业的荆门上清丸、方盛健盟药业的诺丽通颗粒、复星医药的芍药舒筋片、卓和药业的风叶咳喘平口服液、华西天然药物的拈痛祛风颗粒、青峰医药的奥兰替胃康片及沙松实业/天方药业的脑伤乐生颗粒。

芍药舒筋片是复星医药的1.1类中药新药,主要用于治疗膝骨关节炎(肝肾不足、筋脉瘀滞证)。2022年11月,该药提交上市申请并获CDE受理,目前处于在审阶段。2022年中国三大终端六大市场骨骼肌肉系统疾病中成药销售额超过390亿元,其中消肿止痛用药市场份额占比超62%。

近年来中国三大终端六大市场骨骼肌肉系统疾病中成药销售趋势(单位:万元)

来源:米内网格局数据库

奥兰替胃康片为青峰医药的1.2类中药新药,于2022年9月申报上市。该药是从江西道地药材枳实中提取的枳实总黄酮苷提取物制成的口服制剂,用于治疗胃肠运动障碍型功能性消化不良。在胃药中成药领域,青峰医药已拿下枳实总黄酮苷片(1类新药)、猴菇饮口服液、五灵止痛片、胃灵颗粒及温胃舒泡腾片等产品的生产批文,奥兰替胃康片有望成为其在该领域的第2款1类新药。

青峰医药获批上市的胃药中成药

来源:米内网中国上市药品(MID)数据库

荆门上清丸是齐进药业首款报产的1.1类中药新药,用于咽喉肿痛、口舌生疮、内火牙痛、伤风中暑、风热咳嗽、小便短赤等症状,2022年中国三大终端六大市场中成药丸剂销售规模超过500亿元,同比增长7.85%。风叶咳喘平口服液由卓和药业开发,用于治疗急性支气管炎咳嗽,该药于今年3月提交上市申请,有望成为继小儿紫贝止咳糖浆(健民药业)后,第2款获批上市的1类中成药溶液剂。

26款1类新药上市,齐鲁、石药、豪森当仁不让

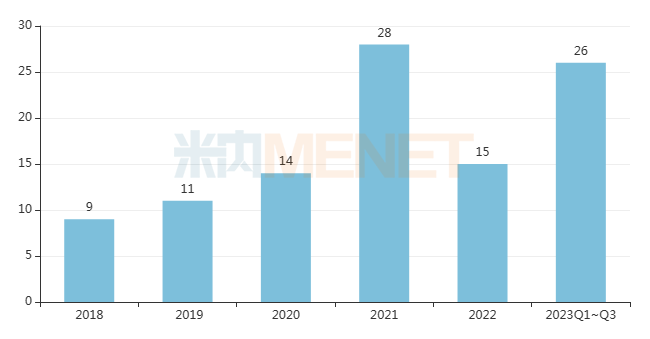

近年来,国内企业研发实力不断提升,叠加优先审评审批等利好政策推动,国产新药获批数量屡创新高。2021年是国产1类新药爆发元年,有28个品种获批上市,创近5年来新高;而2023Q1~Q3已有26个国产1类新药登场亮相,全年获批新品数有望再创佳绩。

近年来国产1类新药获批情况(单位:个)

来源:米内网上市药品(MID)数据库

26款国产1类新药中,小分子化学创新药有13个、大分子生物创新药有12个、中药创新药仅有1个。治疗大类上看,抗肿瘤和免疫调节剂最多,有10个品种;全身用抗感染药物(6个)、消化系统及代谢药(3个)、杂类(3个)、血液和造血系统药物(2个)分别位居其后,心脑血管系统药物、神经系统疾病用药则各占1个。

2023Q1~Q3获批上市的国产1类新药

来源:米内网中国申报进度(MED)数据库

从企业层面分析,我武生物有3款1类新药获批上市,均为体内诊断点刺产品;恒瑞医药、贝达药业作为国内创新药的领军企业,均有2款1类新药脱颖而出;齐鲁制药、驯鹿生物、圣和药业、博锐生物等多家企业迎来了其首款获批上市的1类新药,创新药商业化道路再上一个台阶。

贝达药业有2款1类新药获批上市,均为蛋白激酶抑制剂,2022年中国公立医疗机构终端该品类销售规模突破290亿元。其中,甲磺酸贝福替尼胶囊属于第三代EGFR-TKI,适用于EGFR外显子19缺失或外显子21置换突变的局部晚期/转移性非小细胞肺癌一线治疗;伏罗尼布片为VEGFR、PDGFR等多靶点受体酪氨酸激酶抑制剂,用于晚期肾细胞癌患者的治疗。目前,两者已通过2023医保目录形式审查,即将进入下一阶段的医保谈判。

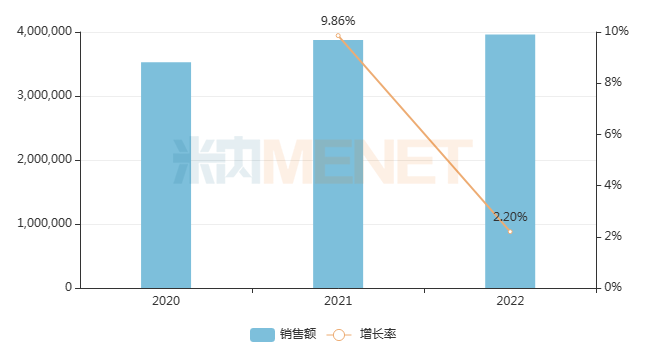

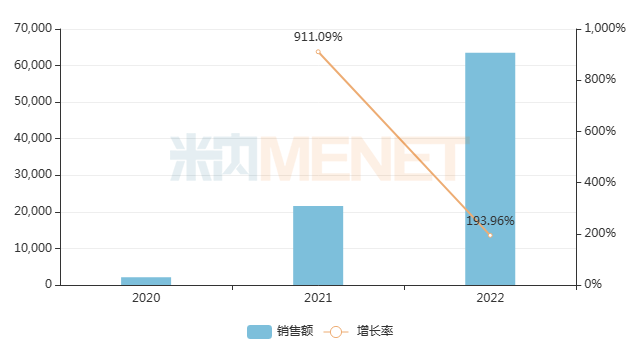

石药集团的纳鲁索拜单抗注射液是全球首款获批上市的IgG4亚型全人源抗RANKL单克隆抗体,相比于此前已上市的同靶点药物地舒单抗(IgG2亚型),其均一性、质量可控性均得到显著提升。近年来,地舒单抗在中国公立医疗机构终端市场规模逐年扩容,2022年首破6亿元,同比增长193.96%。

近年来中国公立医疗机构终端地舒单抗销售趋势(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

齐鲁制药的伊鲁阿克片是首个国产ALK/ROS1抑制剂,可抑制不同融合类型的野生型以及ALK抑制剂耐药突变的ALK激酶活性,亦可有效抑制不同融合类型ROS1激酶的活性。伊鲁阿克片获批的首个适应症为ALK阳性非小细胞肺癌,第2项适应症治疗ROS1阳性非小细胞肺癌已于2023年4月提交上市申请。

豪森药业的培莫沙肽注射液是全球唯一EPO受体高特异性小多肽月激动剂,用于治疗因慢性肾脏病(CKD)引起的贫血,包括未接受红细胞生成刺激剂(ESA)治疗的成人非透析患者,及正在接受短效促红细胞生成素(EPO)治疗的成人透析患者。值得一提的是,培莫沙肽注射液是豪森药业获批上市的第7款创新药。

结语

自2015年《药品注册管理办法(修改草案)》的提出,创制的新药、治疗疑难危重疾病的新药等特殊审批流程得到进一步提速。改革的启动,让创新药产业的崛起迎来了契机。时至今日,我国本土医药创新已走过初期“野蛮生长”的阶段,正迎来“大浪淘沙”的发展阶段,而最值得期待的是,真正具有临床价值的创新药将会被留下。

来源:米内网数据库、NMPA官网等

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至10月20日,如有疏漏,欢迎指正!