商业广告QQ

896000434

896000434

消化性溃疡是常见多发病,随着发病率逐年提高,治疗与胃酸分泌相关疾病的药物需求持续增大,2020年以来多个重磅品种陆续纳入国采,市场持续承压,另一方面医保助力创新药腾飞,进一步推动市场重塑。2023年Q1-Q3在重点省市公立医院终端治疗与胃酸分泌相关疾病的药物市场,丽珠集团丽珠制药继续稳坐龙头药企宝座,市场份额大幅领先,TOP20品牌大洗牌,济川药业集团、山东罗欣药业集团爆款产品排名上升。11款国产新药加速冲刺,P-CAB、复方制剂成大热。

市场持续承压,龙头药企不断扩大领先优势

米内网最新数据显示,在重点省市公立医院终端化学药市场治疗与胃酸分泌相关疾病的药物销售规模在2022年大跌21.44%后,2023年Q1-Q3再有7.60%的降幅,市场持续承压。

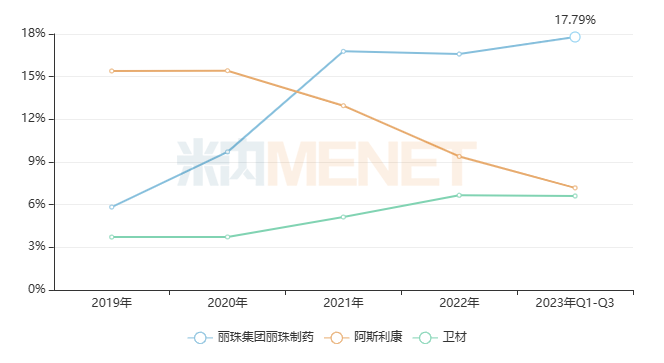

丽珠集团丽珠制药在2021年登上TOP1企业宝座,市场份额首次突破16%,2023年Q1-Q3市场份额升至17.79%,再创新高,同时也是TOP10企业中唯一一家市场份额达双位数的药企,领军优势无法被撼动。

图1:TOP3企业的市场份额变化情况

来源:米内网重点省市公立医院药品终端竞争格局

多家国内药企持续发力,济川药业集团排名上升1位至TOP6,山东罗欣药业集团排名上升2位至TOP7,河南利欣制药的销售额大涨63.54%,一跃成为TOP10企业。

昔日“药王”再跌超75%,扬子江、奥赛康备战第十批国采

从第二批国采(2020年1月)至第九批国采(2023年11月)共有14个治疗与胃酸分泌相关疾病的药物(按产品名统计)中标,涉及艾司奥美拉唑、泮托拉唑、雷贝拉唑、奥美拉唑、兰索拉唑、铝碳酸镁、碳酸氢钠、奥美拉唑碳酸氢钠等畅销品种。

2019年在重点省市公立医院终端治疗与胃酸分泌相关疾病的药物TOP20品种中,艾司奥美拉唑、泮托拉唑、雷贝拉唑、奥美拉唑、兰索拉唑为前五品种,铝碳酸镁、奥美拉唑碳酸氢钠、碳酸氢钠分别排在TOP9、TOP19、TOP20。

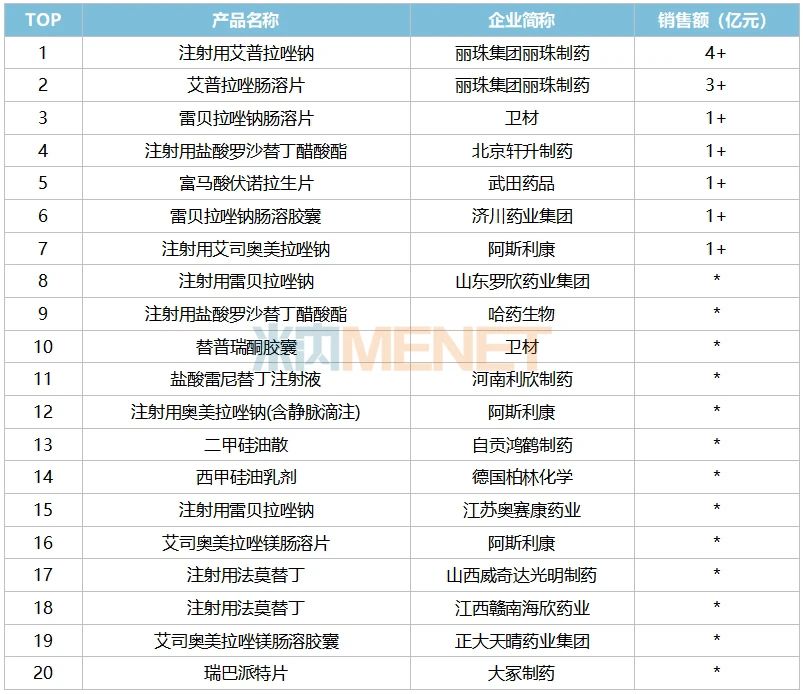

表1:2023年Q1-Q3治疗与胃酸分泌相关疾病的药物品种TOP20

注:销售额低于1亿元用*表示

来源:米内网重点省市公立医院药品终端竞争格局

随着各批次国采落地执行,以价换量进一步压缩了销售规模,市场洗牌严重,2023年Q1-Q3在重点省市公立医院终端治疗与胃酸分泌相关疾病的药物市场,艾司奥美拉唑排名下降至TOP3,奥美拉唑下降至TOP8,泮托拉唑下降至TOP9,兰索拉唑下降至TOP13,铝碳酸镁下降至TOP19,碳酸氢钠和奥美拉唑碳酸氢钠均跌出TOP20品种榜单。

艾司奥美拉唑国采中标产品包括了艾司奥美拉唑镁肠溶片、艾司奥美拉唑镁肠溶胶囊、注射用艾司奥美拉唑钠和艾司奥美拉唑镁肠溶干混悬剂,2020-2022年该品种的销售额增长率分别为-3.24%、-10.07%、-63.53%,2023年Q1-Q3止跌回升18.91%。

泮托拉唑国采中标产品包括了注射用泮托拉唑钠和泮托拉唑钠肠溶片,2020-2022年该品种的销售额增长率分别为-26.11%、-59.58%、-61.08%,2023年Q1-Q3止跌回升2.86%。

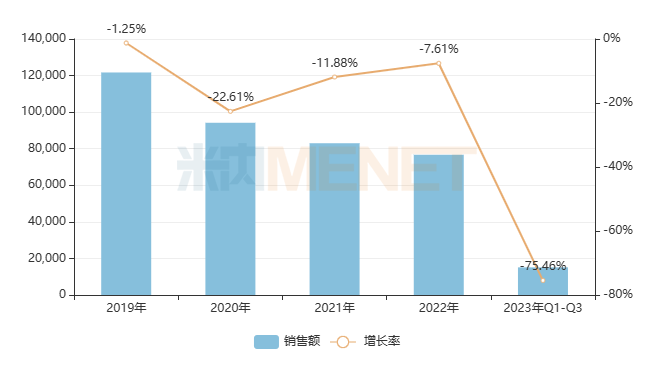

图2:奥美拉唑的销售情况(单位:万元)

来源:米内网重点省市公立医院药品终端竞争格局

奥美拉唑在重点省市公立医院终端的销售额曾在2013-2019年保持在10亿元以上,国采中标产品包括了奥美拉唑肠溶胶囊和注射用奥美拉唑钠,近几年该品种的销售额持续下滑,2023年Q1-Q3暴跌75.46%销售额仅剩1.5亿元左右,一代“药王”陨落。

另一个持续走下坡路的大品种是兰索拉唑,2013-2018年在重点省市公立医院终端的销售额保持在10亿元以上,国采中标产品为注射用兰索拉唑,近几年该品种的销售额持续快速下滑,2023年Q1-Q3跌幅收窄至12.96%销售额仅剩8000万元水平。

目前国采已进入一年两批次的常态化阶段,2024年上半年有望启动第十批国采。截至2024年1月15日,已有企业过评且暂未纳入国采的治疗与胃酸分泌相关疾病的药物中,注射用盐酸罗沙替丁醋酸酯已过评企业数量≥5家,有望成为国采新目标。

2023年Q1-Q3在重点省市公立医院终端治疗与胃酸分泌相关疾病的药物市场罗沙替丁是TOP5品种,北京轩升制药、哈药生物(未过评)、瑞阳制药已形成了“三足鼎立”的态势,江苏奥赛康药业、扬子江江苏紫龙药业、苏州朗科生物在2023年获批并视同过评,或将迎来销售新机遇。

医保助力创新药腾飞,济川、罗欣……国产品牌全力出击

2023年Q1-Q3在重点省市公立医院终端治疗与胃酸分泌相关疾病的药物市场,TOP20品牌洗牌严重,3个新上榜,8个位次上升,7个位次下滑。

表2:2023年Q1-Q3治疗与胃酸分泌相关疾病的药物品牌TOP20

注:销售额低于1亿元用*表示

来源:米内网重点省市公立医院药品终端竞争格局

TOP1品牌继续由丽珠集团丽珠制药的独家产品注射用艾普拉唑钠蝉联,该产品是公司自主研发的创新药,2017年首次获批上市的适应症为消化性溃疡出血,2019年谈判成功进入国家医保目录后销售额快速增长,2021年在重点省市公立医院终端以7亿元的销售额“封王”,随后一直保持领军优势,2023年Q1-Q3增长率为15.99%。

2023年4月注射用艾普拉唑钠新增适应症“预防重症患者应激性溃疡出血”获批,在2023版国家医保目录中顺利“入保”。丽珠集团在公告中提到,独家产品新增报销范围将会获得医疗机构的积极采购及临床应用,有利于促进产品的市场推广,预计未来将对公司的业绩产生积极影响。

2023版国家医保目录新增的治疗与胃酸分泌相关疾病的药物有4个,艾司奥美拉唑镁肠溶干混悬剂直接调入常规目录,2.2类新药注射用右兰索拉唑、1类新药安奈拉唑钠肠溶片和盐酸凯普拉生片则进入了谈判目录,在医保助力下,国产新品有望成为市场新的黑马。

TOP20品牌中有12个为国产,国内药企正加速抢占这个畅销药物市场。济川药业集团的雷贝拉唑钠肠溶胶囊上升了2个位次排在TOP6,山东罗欣药业集团的注射用雷贝拉唑钠上升了3个位次排在了TOP8,山西威奇达光明制药的注射用法莫替丁上升了3个位次排在TOP17。新上榜的国产品牌中,河南利欣制药的盐酸雷尼替丁注射液大涨158.46%,自贡鸿鹤制药的二甲硅油散涨幅为60.79%,潜力不容小觑。

P-CAB药物、复方制剂成大热,11款国产新药加速冲刺

近几年越来越多国内药企的研发管线盯上了治疗与胃酸分泌相关疾病领域,随着在研新药陆续实现商业化,国内市场掀起来新的风浪。

表3:2022年至今获批上市的治疗与胃酸分泌相关疾病的国产新药(不含新适应)

来源:米内网中国申报进度(MED)数据库

山东罗欣药业集团的替戈拉生片和江苏柯菲平医药的盐酸凯普拉生片均为P-CAB药物,近几年随着国采不断对PPI抑制剂“施压”,P-CAB药物迎来了新机遇,目前两款1类新药均已进入国家医保谈判目录,有望迎来销售大放量。

改良新药方面,复方制剂成了研发热点。兰索拉唑、艾司奥美拉唑等PPI抑制剂主要发挥抑制胃酸分泌的作用,而碳酸氢钠可以直接中和胃酸,这类组合的复方制剂可以同时缓解胃酸过多和胃酸对胃壁的刺激,有抑酸快速、持久强效等优点。

表4:目前报产在审的治疗与胃酸分泌相关疾病的国产新药情况(不含新适应症)

来源:米内网中国申报进度(MED)数据库

“PPI抑制剂+抗酸药”组合而成的复方制剂有望迎来新的抢食者,厦门恩成制药在2022年提交了兰索拉唑碳酸氢钠胶囊和艾司奥美拉唑镁碳酸氢钠胶囊的新药上市申请,若顺利获批将打破目前上海信谊万象药业和长春海悦药业独占市场的局面。

1类新药信诺拉生酯胶囊是P-CAB药物,于2023年2月首次申报上市,针对的适应症为反流性食管炎。据悉,上海医药于2021年10月与贵州生诺生物及其全资子公司太瑞生诺签订《合作协议》,以不超过6.9亿元(除销售提成外)的交易金额取得X842项目(即信诺拉生酯胶囊)原料药及制剂在中国区域(包括中国香港、澳门及台湾地区)的独家委托生产和所有适应症的工业销售权。

表5:部分临床进度较快的治疗与胃酸分泌相关疾病的国产新药情况

来源:米内网中国临床试验数据库

广东东阳光药业、江苏豪森药业、山东新时代药业等国内明星药企也纷纷加快了新药布局,未来国内治疗与胃酸分泌相关疾病的药物市场将迎来新的局面。

数据来源:米内网数据库、公司公告等

注:米内网重点省市公立医院化学药终端竞争格局数据库是以20+省市,近700家样本省市公立医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本省市样本医院数据库;上述销售额以产品在终端的平均零售价计算。统计数据截至2024年1月15日,如有疏漏,欢迎指正。