商业广告QQ

896000434

896000434

来源:医药魔方 2023-04-17 15:40

2023年第一季度(2023Q1)全球聚焦新疗法/新技术的融资事件(含IPO)超310起,累计融资金额超101亿美元。从月份来看,1月106起,2月98起,3月112起。2023年第一季度(2023Q1)全球聚焦新疗法/新技术的融资事件(含IPO)超310起,累计融资金额超101亿美元。从月份来看,1月106起,2月98起,3月112起。

融资金额方面,一级市场生物医药项目估值整体下调,融资额相比2022年同期有所下降。经过疫情的调整,创新药赛道正在出清泡沫,生物医药投资正在重回 价值投资 的状态。

从融资公司的所属地来看,美国公司继续领跑,累计公布的新疗法/新技术相关融资事件超140起;中国公司紧随其后,共发生超115起新疗法/新技术相关融资事件。

披露融资轮次的公司中,天使轮融资事件7起,种子系列(含Pre-种子、种子、种子+、种子2轮)事件21起,A系列(含Pre-A、Pre-A+、A、A1、A2、A+以及A++)融资事件最多,共62起, B系列(含Pre-B、Pre-B+、B、B1以及B+)和C系列(含Pre-C、C、C1、C3以及C+)分别为42起和10起。值得一提的是,2023Q1共有近20家聚焦新技术/新疗法的公司正式IPO。

从适应证来看,超过55%的公司布局肿瘤适应症,技术类型多样,包括小分子药物、抗体药物、细胞疗法、偶联药物、基因疗法/基因编辑疗法、RNA疗法、疫苗等。其它热门的疾病领域依次为神经系统疾病/神经退行性疾病、相关疾病、内分泌及代谢疾病、感染、罕见病、系统疾病等。

按疗法类型来看,152家企业布局小分子药物,占比接近50%;其次依次是抗体药物(超54家)和CGT疗法(超54家),AI制药/机器学习(超29家),核酸药物(超23家),疫苗(超20家)、融合蛋白(超19家),偶联药物(超13家)、微生物疗法(超13家)。

最新公布的2022年全球畅销药物TOP20榜单中有8款是大分子药物。除去新冠相关产品,最为畅销的2款药物Humira、Keytruda都是抗体药物。一级市场对抗体药物的投资主要集中在治疗肿瘤和免疫相关疾病的单抗药物。2022年全球上市的双抗药物超过了过去12年的总和,资本市场对双抗的关注度越来越高。据医药魔方数据库,2023Q1共监测到超10起双抗投融资事件,其中国内事件8起。多抗药物目前还处于早期研发阶段,2023Q1共有3起投融资事件涉及多抗药物,其中2起来自中国,分别是和。

自2017年诺华的细胞疗法Kymriah在美国获批上市,全球已经有8款CAR-T产品上市,有观点认为细胞疗法是继小分子和大分子药物之后,生物医药行业的下一个突破口。2023Q1共有超28起细胞疗法相关融资事件,疾病领域集中分布在肿瘤。这些融资事件继续由美国和中国领跑,涉及的细胞疗法类型主要分布在最为热门的CAR-T、NK/CAR-NK、iPSC技术赛道,也有TCR-T、TCR-NK、髓系细胞疗法、造血疗法、调节性T细胞(Treg)疗法领域的投资案例。但是相比此前同期对多达15种细胞疗法细分类型的投资,今年的细胞疗法技术类型的投资更加聚焦,投资机构似乎在寻求确定性更高的标的。在经历2021年的 疯狂 后,细胞疗法在2022年遇到的寒冬持续到了2023Q1。投融资金额上,2021Q1细胞疗法平均融资额近1亿美元,2022Q1和2023Q1平均融资额仅接近0.35亿美元。有观点认为,细胞疗法在前几年过度膨胀,有些企业乘着行业大势获得了融资。过去一年多细胞疗法融资方面的 刹车 情绪也传递到了MNC。2月17日,葛兰素史克首席执行官Emma Walmsley宣布该公司已经决定结束对细胞和基因疗法的投入。GSK称,与其像同行那样赶潮流做CAR-T,不如发挥自己的技术长处。已上市CAR-T疗法的商业化表现方面,的Yescarta在2022年突破10亿美元大关,的Kymriah 2022年销售有所下滑(2022年销售额5.36亿美元),其他产品的年销售额均低于5亿美元。

2023Q1部分细胞疗法融资事件

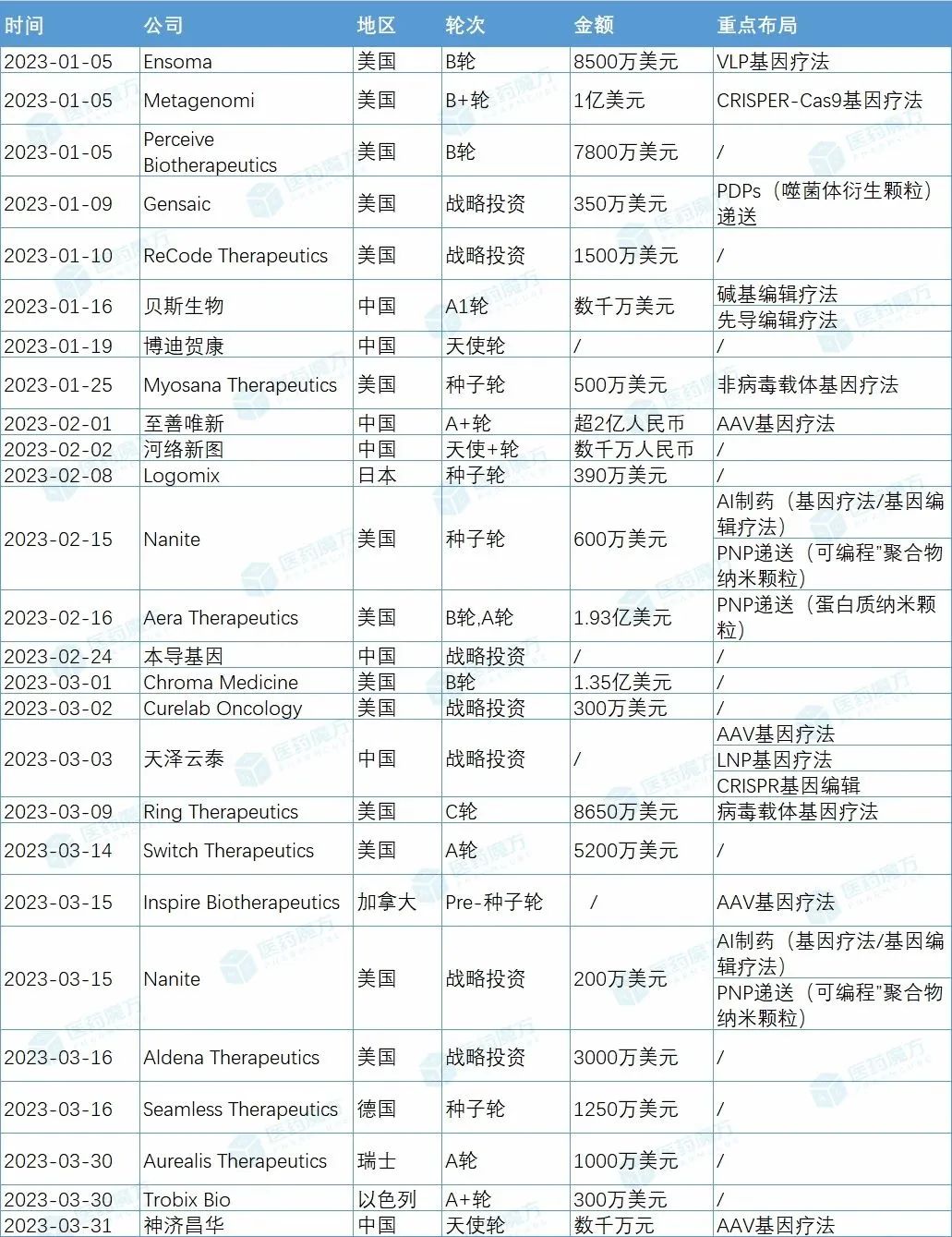

与细胞疗法主攻癌症不同,基因疗法/基因编辑疗法的在研适应证多样化分布,涵盖癌症、遗传性疾病、罕见病、眼科疾病、心疾病和神经系统疾病/神经退行性疾病等多个疾病领域。从融资金额和融资事件数量上,基因疗法/基因编辑疗法似乎已经吹到春天的暖风了。2023Q1基因疗法/基因编辑疗法的投融资事件数量超26起,融资轮次多为早期,而2021Q1和2022Q1分别为23和24起。融资金额上,2021Q1平均融资额达1.05亿美元,2022Q1约0.36亿美元,2023Q1小幅反弹至约0.4亿美元。不过,基因疗法也存在与细胞疗法类似的问题,如无法通过规模效应压缩成本,此外还存在肝脏外器官靶向问题。有观点表示,2023年至2024年,可能会有更多的基因疗法公司 断臂求生 。

2023Q1部分基因疗法融资事件 乘着mRNA疫苗之风发展火热的核酸药物领域在2023Q1有超23家公司完成融资。投资机构在该领域 投早、投小 特征明显,轮次集中分布在早期阶段。技术类型上,投资机构更加青睐mRNA药物/疫苗、RNAi疗法、ASO等相对成熟的技术,不见环状RNA等下一代核酸药物的身影。

乘着mRNA疫苗之风发展火热的核酸药物领域在2023Q1有超23家公司完成融资。投资机构在该领域 投早、投小 特征明显,轮次集中分布在早期阶段。技术类型上,投资机构更加青睐mRNA药物/疫苗、RNAi疗法、ASO等相对成熟的技术,不见环状RNA等下一代核酸药物的身影。

2023Q1部分核酸药物融资事件

2023Q1部分蛋白降解融资事件

总的来说, 资本寒冬 还没有完全过去,生物医药公司仍然面临 融资难 的现实问题。过去一年多,一些前沿技术进展缓慢,爆雷不断,投资机构对于项目的偏好正在发生明显的偏转,投资逻辑也在回归 价值投资 的最初本心。然而,最艰难的时刻似乎已经过去了,接下来市场表现会如何,我们一起期待。

版权声明

本网站所有注明“来源:100医药网”或“来源:bioon”的文字、图片和音视频资料,版权均属于100医药网网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:100医药网”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

87%用户都在用100医药网APP 随时阅读、评论、分享交流 请扫描二维码下载->

总的来说, 资本寒冬 还没有完全过去,生物医药公司仍然面临 融资难 的现实问题。过去一年多,一些前沿技术进展缓慢,爆雷不断,投资机构对于项目的偏好正在发生明显的偏转,投资逻辑也在回归 价值投资 的最初本心。然而,最艰难的时刻似乎已经过去了,接下来市场表现会如何,我们一起期待。

版权声明

本网站所有注明“来源:100医药网”或“来源:bioon”的文字、图片和音视频资料,版权均属于100医药网网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:100医药网”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

87%用户都在用100医药网APP 随时阅读、评论、分享交流 请扫描二维码下载->