7年夜微球贩卖年夜涨,丽珠、绿叶“固守” |

|

医药网5月13日讯 集采情况下,一般仿造药进入微利期间,高端微球制剂市场继续攀升。米内网数据显示,国际上市的8款微球制剂2020年在中国公立医疗机构终端共计贩卖额为48.95亿元,同比增长27.22%。7款微球制剂贩卖额均显明增长,善龙、抑那通别离增长88.16%、49.64%。因为研发壁垒较高,国际规划微球制剂的企业少少,丽珠集团、绿叶制药研发进度当先,且管线产物丰厚。

年夜涨27%!微球制剂市场继续攀升

微球是颠末微囊化技术,将药物疏散包埋在高分子聚合物基质中的粒径约1-250微米之间的巨大球状实体。微球制剂可在几周或几个月光阴内以一定速度开释药物以维持无效血药浓度,既缩短药物作用光阴、进步药效,又年夜幅削减患者给药次数,极年夜提升患者用药的不便性、允从性,临床劣势显明。

虽然微球制药市场前景广大,但因为研发壁垒较高,国际涉足该畛域的药企并不多。今朝国际上市的9款微球制剂中,仅有3款来自国际企业,包含博恩特的打针用醋酸亮丙瑞林缓释微球、丽珠制药的打针用醋酸亮丙瑞林微球、绿叶制药的打针用利培酮微球(Ⅱ)。

国际次要微球制剂贩卖环境

因为竞争情况宽松,国际微球制剂市场正处于高速增恒久。米内网数据显示,8款微球制剂2020年在中国城市公立病院、县级公立病院、城市社区中间以及州里卫生院(简称中国公立医疗机构)终端共计贩卖额为48.95亿元,同比增长27.22%。此中,艾塞那肽因受竞品冲击等因素,贩卖额年夜幅下滑79.97%,别的7款微球制剂贩卖额均取得不低于10%的增长,善龙(奥曲肽微球)、抑那通(亮丙瑞林微球)增长最为亮眼,别离为88.16%、49.64%。

跟着集采常态化进行,一般仿造药进入微利期间,高技术壁垒仿造药和立异药成为药企的研发偏向。作为高技术壁垒仿造药,微球制剂相比立异药研发危险显明下降,今朝国际规划该畛域的企业次要有丽珠集团、绿叶制药、长春金赛、圣兆药物及齐鲁制药等。此中,丽珠集团和绿叶制药均有产物进入贸易化阶段。

丽珠:首款微球年销突破10亿元,6年夜新品在路上

丽珠集团是国际微球制剂开辟的当先企业,首款微球制剂——打针用醋酸亮丙瑞林微球于2009年获批上市。该产物是一种匆匆性腺激素开释激素(GnRH),用于医治子宫内膜异位、前列腺癌及绝经前乳腺癌等。年报显示,2020年丽珠集团的打针用醋酸亮丙瑞林微球再迎高增长,完成贩卖支出11.76亿元,同比增长27.01%。此外,公司的打针用醋酸亮丙瑞林微球(3个月缓释)已启动I期临床实验,实现III期临床遗传立案。

4月8日,丽珠集团发布其历时六年研发的高端长效微球制剂“打针用双羟萘酸曲普瑞林微球”获批临床实验。该产物是每三月一次肌肉打针的一种匆匆性腺激素开释激素冲动剂,顺应症为局部早期或转移性前列腺癌的医治。相比一般曲普瑞林打针剂,具备起效光阴长,削减用药次数特色,可加重患者痛苦和用药负担,进步用药耐受性和可及性。

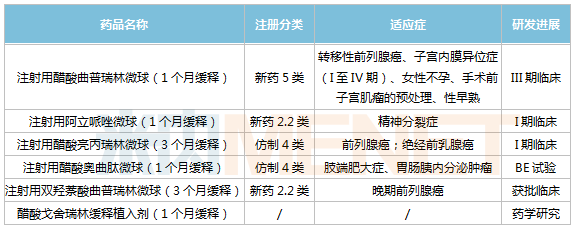

为持续扩展国际微球畛域立异研发的当先劣势,丽珠集团规划了一系列丰厚的在研种类。6项在研微球产物中,打针用醋酸曲普瑞林微球(1个月缓释)已展开III期临床;打针用阿立哌唑微球(1个月缓释)、打针用醋酸亮丙瑞林微球(3个月缓释)已展开I期临床,打针用醋酸奥曲肽微球(1个月缓释)已启动BE实验。

丽珠集团在研微球产物

丽珠集团的打针用醋酸曲普瑞林微球(1个月缓释)筹划本年下半年报告NDA,最快无望在2022年获批上市。此外,奥曲肽微球、阿立哌唑微球筹划2022年报告NDA。

瑞林类多肽药物是匆匆性腺激素开释激素冲动剂市场的主流。米内网数据显示,国际已上市贩卖的亮丙瑞林、戈舍瑞林、曲普瑞林在2020年中国公立医疗机构终端共计贩卖额超过80亿元,同比增长18.63%。丽珠集团已规划了这3个种类的微球制剂,亮丙瑞林已上市多年,曲普瑞林微球进度国际当先。

绿叶:微球制剂国内化规划,超8款产物在研

绿叶制药成立于2003年,聚焦中枢神经、肿瘤等焦点医治畛域,致力于为环球患者提供高品质立异药物。集团的研讨及开辟运动由四个平台构成,即长效及缓释技术、脂质体及靶向给药、透皮释药体系以及新型化合物。

2021年1月,打针用利培酮微球(II)(瑞欣妥)在中国获批上市,是绿叶制药第一个由长效缓释平台开辟的获批上市立异制剂。瑞欣妥是用于医治精力决裂症的每两周打针一次的缓释微球肌肉打针制剂。与口服抗精力病药物相比,长效制剂不必要天天给药,更容易被患者承受。3月1日,瑞欣妥在病院开出第一个处方。值得一提的是,瑞欣妥在美国处于新药上市申请阶段,无望在2021岁尾获批。

在当下的医改情况,瑞欣妥的残局之年尤为紧张。利培酮口服常释剂型为第一批集采种类,受集采贬价影响,利培酮片贩卖额从顶峰期的6.22亿元下滑至2020年的3.12亿元,市场曾经腰斩,而利培酮疏散片2020年贩卖额同比下滑65.57%,利培酮口崩片则下滑7.47%。打针用利培酮微球(II)可否凭仗其立异剂型怀才不遇,值得存眷。

绿叶制药的立异微球技术平台在肿瘤、中枢神经等严重疾病畛域进行了规划。除了已获批的瑞欣妥,绿叶制药领有超过8个处于分歧研发阶段的微球产物,包含用于医治帕金森症的打针用罗替戈汀微球(LY03003),医治前列腺癌、乳腺癌等性激素依赖性疾病的打针用醋酸戈舍瑞林缓释微球(LY01005),医治帕金森病、不宁腿综合症的LY03009等系列产物。

绿叶制药次要在研微球国际停顿

此中,打针用罗替戈汀缓释微球(LY03003)已别离在中美两国展开III期临床,并已在日本实现I期临床实验。罗替戈汀是帕金森病医治的一线药物,罗替高汀贴片是环球首个医治帕金森病的透皮贴剂,2019年环球贩卖额达4.8亿美元。打针用罗替戈汀缓释微球是环球首个恒久发生继续多巴胺受体刺激素(CDS)的药物,预计2023年获批上市。

打针用醋酸戈舍瑞林缓释微球已在中国展开III期临床,并在美国实现I期临床实验。戈舍瑞林行将申请NDA,预计2022年获批上市。此外,绿叶制药还有另一匆匆性腺激素开释激素冲动剂——打针用醋酸曲普瑞林缓释微球处于I期临床实验阶段。

结语

此前,“十三五布局”提出重点倒退脂质体、脂微球、纳米制剂等新型打针给药体系。以后国际微球制剂的家当化处于起步阶段,且市场为外资企业主导。跟着国度政策不时加年夜对立异制剂的搀扶力度,国产微球制剂将来市场空间广大。

今朝来看,丽珠集团、绿叶制药在国际微球制剂畛域研发进度当先,且管线产物丰厚。此外,长春金赛的曲普瑞林微球(实现I期临床)和奥曲肽微球(I期临床中)已进入临床阶段;齐鲁制药的艾塞那肽微球已启动BE实验;广州帝奇医药的打针用利培酮微球(4W)已获批临床;圣兆药物11个长效缓释微球技术产物在研,但未有产物进入临床阶段。

数据起源:米内网数据库、公司布告

注:数据统计截至5月10日,若有疏漏,欢送指正!

医药网新闻

- 相关报道

-

- 臭名昭著的“致癌物”竟摇身一变成为抗癌分子药物?!多项研究:常见于不新鲜坚果、谷物中的黄曲霉素,其天然产物或成为精准抗癌药物 (2025-07-11)

- Nature:古代欧亚大陆病原体时空分布研究有望揭示人类传染病的历史演变 (2025-07-11)

- 医药推销回款减速度:企业资金周转按下快进键 (2025-07-11)

- 《自然》:减重影响真的很大!科学家分析近20万细胞,发现减重可逆转肥胖导致的细胞衰老,但促炎巨噬细胞持续存在,或为反弹原因 (2025-07-11)

- Nature头条:尼安德特人比我们想象的更聪明,比人类早10万年掌握“炼油”技术 (2025-07-11)

- 医保钱包开明地域再扩容,快来看看有您的他乡吗 (2025-07-10)

- STTT:上海九院李青峰/谢峰团队揭示巨痣/兽皮病致病新机制,并提出治疗新策略 (2025-07-10)

- Science重磅发现:人类成年后乃至老年时,大脑海马体中仍在持续产生新的神经元,有助于记忆和学习 (2025-07-10)

- 体脂率多少的男/女性最具吸引力?三项科学研究揭露“完美身材”:男性体脂率13-14%+肩腰比1.57;女性完美身材则更为严格 (2025-07-10)

- STTT:中科院/南开团队发现,膜蛋白TfR1可入核“劫持”p53,增强癌细胞DNA损伤修复功能,对抗化疗 (2025-07-10)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040